「我妈在郑州的老房子卖掉了,200万元打到了我国内的卡上。中国那边已经交过个税了,日本这边应该没关系吧?」——上个月一位读者发来邮件,语气轻松。我回复的第一句是:「你拿永住了吗?」他说:「拿了8年了。」

这句话的代价,可能是几百万日元的追徵课税 + 加算税 + 延滞税。永住者在日本属于全世界課税对象——中国房产的売却益,无论钱有没有汇到日本,都必须在次年2月16日~3月15日的确定申告期间申告。而最大的陷阱不是「不知道要申告」,而是「以为按人民币原值计算就行」——人民币对日元从1995年的11.26日元涨到2024年的20.82日元,按人民币计算没赚钱的房产,换成日元后可能产生1,500万日元以上的课税收益。

这篇文章把2026年版的中日两侧税制、汇率换算逻辑、外国税額控除的限度计算、3,000万日元特别控除的适用可能性、CRS情报交换的最新数据全部拆开讲清楚。读完你会明白:在処分中国房产之前,提前6个月做准备能省下的金额,往往比中介费高一个数量级。

中国侧个人所得税(原则20%,满五唯一可免税)+ 日本侧20.315%譲渡所得税 ≠ 简单相加。正确公式是「日本税额 − 外国税額控除限度内的中国所得税 = 实际追加纳税」。但前提是——你必须申告。如果不申告,通常会面临无申告加算税・延滞税;若被认定为隐蔽或仮装,还可能加上重加算税,结局远比正常申告糟糕。

20.315%:日本侧长期譲渡(持有5年以上)税率(所得税15% + 復興特別所得税0.315% + 住民税5%)

39.63%:短期譲渡(5年以下)税率(所得税30% + 復興0.63% + 住民税9%)

5%规则:没有取得时书类时,仅按売却额的5%作为概算取得費(措法31条の4)

11.26日元→20.82日元:人民币/日元汇率,从1995年到2024年约1.85倍

274万件・17.7万亿日元:日本国税厅通过CRS在令和6事务年度从101个国家接收的账户信息

5,000万日元:国外財産調書的提出义务门槛(12月31日时点・次年6月30日提出期限)

卖中国房产,日本要报税吗?——课税範囲的判断

第一步不是计算税额,而是确定你的居住区分。日本所得税法把个人分为居住者・非永住者・非居住者等类别,课税範囲差异极大(所法2条1项3〜5号・所法7条1项、タックスアンサーNo.2010)。

判定基准是「过去10年内、住所或居所在日本的合计期间」。永住者签证的有无并不直接影响判定——拿了永住但合计未满5年仍属非永住者;没拿永住但已住满5年就视同永住者。

| 在留区分 | 判定要件 | 中国房产売却益的課税範囲 | 申告义务 |

|---|---|---|---|

| 非永住者以外的居住者(俗称税法上的永住者) | 日本国籍 或 过去10年内住所・居所合计超过5年 | 全额课税(与是否汇回日本无关) | 有(每年2/16~3/15) |

| 非永住者(在日5年以内) | 无日本国籍 + 过去10年内住所・居所5年以下 | 国内支付或从国外汇入日本的国外源泉所得部分课税(所法7条1项2号) | 有汇款或国内支付时需要判断 |

| 非居住者 | 在日本没有住所或居所 | 仅国内源泉所得(所法161条) | 中国房产原则上不属于对象 |

| 帰化者 | 帰化日之后立即转换 | 帰化日之后全额课税 | 从帰化年开始须申告 |

申告期间是譲渡的次年2月16日~3月15日。例:2026年8月卖掉上海房产时,申告期间为2027年2月16日~3月15日。住民税基于申告数据从6月起自动通知(給与所得者为特别徴収,其他为普通徴収)。

即使在中国缴纳了个人所得税,日本的申告义务也不会消失。两国都产生课税时的双重课税调整,通过外国税額控除(H2-5详述)来处理。反过来,如果中国侧因「满五唯一」免征个税,日本侧就没有可抵扣的中国所得税,可能反而需要在日本缴更多。「在中国已经处理完所以日本不用管」这种理解完全错误。

还要注意一个陷阱——非永住者的「送金课税」。中国卖房款本身没有汇到日本,也不代表一定安全。同一年内只要从国外向日本汇入资金,税务上会先看该年国外支付的国外源泉所得是否在汇款金额范围内被带入日本(所法7条1项2号・所令17条)。也就是说,汇入的未必必须是卖房款本身;同年其他海外账户资金汇入日本,也可能让中国房产売却益进入日本课税范围。

了解税率——20.315% vs 39.63%的分界点

居住区分确定后,下一步是税率。日本的譲渡所得属于分離課税(与給与所得分开计算),根据持有期间,税率相差约2倍(措法31条・32条)。

| 区分 | 持有期间 | 所得税 | 復興特別所得税 | 住民税 | 合计税率 |

|---|---|---|---|---|---|

| 长期譲渡 | 5年以上(売却年1月1日时点) | 15% | 0.315% | 5% | 20.315% |

| 短期譲渡 | 5年以下 | 30% | 0.63% | 9% | 39.63% |

这里最需要注意的是「5年」的判定基准。不是按实际持有期间,而是看売却年的1月1日时点持有期间是否超过5年来判定(措法31条1项)。

例:2021年3月1日取得的房产,在2026年5月1日卖出——实际持有期间为5年2个月,但是2026年1月1日时点为4年10个月,因此按短期譲渡(39.63%)处理。同一房产如果在2027年1月2日以后卖出,就变成长期譲渡(20.315%)。

由于1月1日是基准日,过了12月31日(次年1月以后)再卖,计算上就多了1年。处于短期与长期分界附近的房产,只需把成交日从年末调整到下年初,税额就可能减半。中国侧的手续(贷款解除・产权过户)需要时间,因此想适用长期税率时,要提前半年以上倒推安排时间表。

中国侧的持有期间判定(个税法)和日本侧的判定采用不同的基准。中国侧实务上一般从「房产证下发日」算到「过户登记完成日」;日本侧通常以「契约签订日」或「交付日」为起点。两国日期可能不一致,因此譲渡所得计算书上要明确写明日本侧的取得日・売却日,并附上不动产权证书・买卖合同(附日语翻译)。

最大的地雷——取得費5%规则与文件的重要性

这里是本篇文章的核心。在中国房产的譲渡所得计算中,9成在日华人都会遇到的问题就是取得时书类的缺失。

譲渡所得的基本计算式:

譲渡所得 = 譲渡收入 − (取得費 + 譲渡費用) − 特別控除

取得費包括购房价款・契税・购入手续费・可资本化的装修费等。建筑部分要按经过年数扣除減価償却相当額。自住房等非业务用建物,通常用法定耐用年数的1.5倍来计算;例如RC造(钢筋混凝土)法定耐用年数47年 × 1.5 = 70年,旧定額法償却率为0.015。计算时还会用到「建筑取得价额 × 0.9 × 償却率 × 经过年数」这一结构,不能把0.9误认为耐用年数。

问题在于,没有书类时会触发措法31条の4第1項——「取得費不明时,按譲渡收入金额的5%视同取得費」(5%规则)。1990年代父母用现金购买、合同和发票都没保留的房产,正属于这种情况。

可以作为取得費凭证的书类如下:

- 购房合同(商品房买卖合同 / 房屋买卖合同)——购入价格的依据

- 契税完税证・购入时税费凭证——购入时的附带费用

- 不动产权证书(旧称:房屋所有权证・土地使用权证)——所有者・面积・取得日

- 购房发票(中介费・装修费)——购入手续费・初期装修

- 装修合同 + 转账记录——持有期间内的装修费用

- 贷款合同 + 利息纳税证明(仅用于事业用途时可计入取得費)

【设定】上海房产,1995年父母以30万元购入,2024年以400万元卖出。假设在日华人通过继承取得,已是税法上的全世界課税对象。

【适用5%规则】

譲渡收入:400万元 × 20.82日元 = 8,328万日元

概算取得費:8,328万日元 × 5% = 416.4万日元

譲渡費用(中介费・中国侧交易税费等):约120万日元

譲渡所得:8,328 − 416 − 120 = 7,792万日元

长期税率20.315% → 税额约1,583万日元

【按实额证明】

取得費:30万元 × 11.26日元 = 338万日元(建筑减価扣除前)+ 契税等 约20万日元

建筑減価償却扣除后:实额取得費 约206万日元

譲渡所得:8,328 − 206 − 120 = 8,002万日元

长期税率20.315% → 税额约1,626万日元

【结论】5%规则更划算,便宜约44万日元。这是1990年代人民币低位(11日元区间)购入的房产才会出现的特殊现象——日元换算后的取得費,反而比现在售价的5%还小。实际申告时,还要把土地・建筑拆分、建筑減価償却、中国侧完税结果逐项确认。

不过2000年代后半以后取得的房产,几乎100%是实额证明更划算。例:2010年以100万元(按13.58日元换算为1,358万日元)取得,2024年以300万元(6,246万日元)卖出 → 实额取得費1,358万日元 vs 5%规则312万日元。差额1,046万日元 × 20.315% = 约212万日元的税额差。

决定卖房的那一刻,就立刻在中国侧申请补办书类。即使是20年前的购房合同,在开发商档案室・房地产交易中心・税务局也大多可以补办。2023年11月7日中国加入海牙条约(阿波斯蒂条约)以后,认证手续仅需公证 + 海牙认证即可完成(以前还需要领事认证)。费用约2,000元,周期2~4周。

汇率换算的机制——90年代房产换成日元后课税收益会暴增

这一点是让在日华人最困惑的论点。即使按人民币计算没有任何含益,换成日元后也可能产生巨大的课税收益。

基准来自大阪高裁平成25年5月16日判決(H24行コ75号)。该判决确定了「取得費按取得日的TTM、売却对价按売却日的TTM」分别换算的实务做法。纳税人主张「两边都用売却日的同一汇率换算就不会产生汇兑差益」,但败诉。取得日和売却日分别套用各自的汇率,是日本侧的标准处理方式。

| 年份 | 人民币/日元 TTM | 相对1995年 | 备注 |

|---|---|---|---|

| 1995年 | 约11.26日元 | 1.00倍 | 中国房地产改革初期・购入机会 |

| 2000年 | 约13.02日元 | 1.16倍 | 加入WTO前 |

| 2005年 | 约13.50日元 | 1.20倍 | 7月人民币汇改・固定汇率制结束 |

| 2010年 | 约13.58日元 | 1.21倍 | 上海・北京房地产泡沫开始 |

| 2015年 | 约19.50日元 | 1.73倍 | 安倍经济学日元贬值开始 |

| 2020年 | 约15.53日元 | 1.38倍 | 新冠疫情・日元升值再来 |

| 2024年 | 约20.82日元 | 1.85倍 | 日元贬值至历史最低水平 |

【设定】1995年以50万元购入→2024年以100万元卖出(按人民币计算翻了一倍)

【人民币视角】

譲渡益 = 100万元 − 50万元 = 50万元

中国侧个税:50万元 × 20% = 10万元

→「按人民币翻了一倍的利益,税金也相应」

【日本侧的日元换算】

取得費(日元换算):50万元 × 11.26日元 = 563万日元

(实际是建筑减価扣除后的金额。这里简化为仅土地)

売却收入(日元换算):100万元 × 20.82日元 = 2,082万日元

譲渡所得:2,082 − 563 = 1,519万日元

长期税率20.315% → 税额约309万日元

【外国税額控除后】

中国侧10万元 = 10万 × 20.82日元 = 208万日元为控除对象

实际追加纳税:309 − 208 = 101万日元

→ 按人民币「只涨了一倍」的房产,在日本侧却被认定为1,500万日元的课税收益。

这一现象的本质是人民币/日元汇率的长期变动。从1995年到2024年日元贬值约1.85倍,所以即使按人民币没赚钱,按日元也会暗含1.85倍的「汇兑差益」。

中国侧的个税申告只看「人民币计价的譲渡益」。所以会产生「在中国也申告纳税了,日本侧就没问题」的认知。但日本侧看的是日元换算后的譲渡所得,因此中国侧纳税额(10万元 = 208万日元)经常无法完全抵消日本侧税额(309万日元)。差额101万日元如果不在次年3月15日前缴纳,就会成为加算税・延滞税的对象。

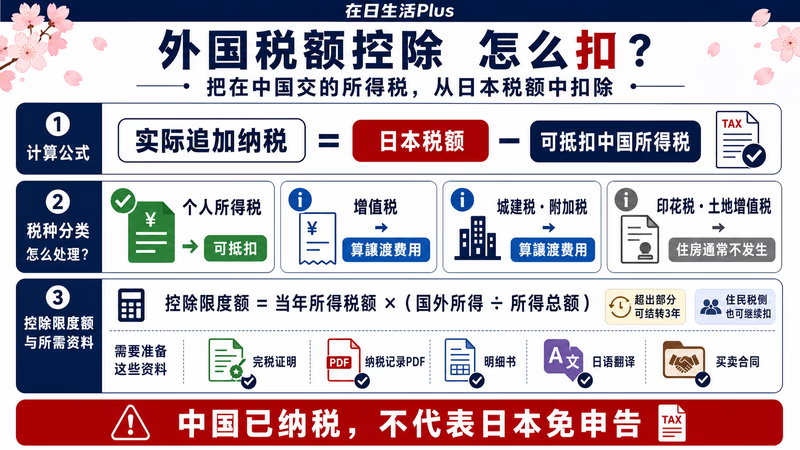

外国税額控除——把在中国交的税从日本税额中扣除

调整双重课税的制度就是外国税額控除(所法95条1項・措令221条1項)。在中国缴纳的个人所得税的一部分或全部,可以从日本侧的所得税・住民税中扣除。

不过,中国侧征收的所有税并非全都属于控除对象。仅所得税性质的税属于对象,流通税不在内。

| 中国侧的课税项目 | 税率 | 日本侧的处理 | 依据 |

|---|---|---|---|

| 个人所得税 | 原则20%(譲渡益);满五唯一可免;资料不全时部分地区可核定1% | 外国税額控除对象(实际缴纳的所得税部分) | 所法95条1項・中国个人所得税规则 |

| 增值税 | 2026年起:购买不足2年按3%全额;2年以上免税 | 作为譲渡費用处理(不属于控除对象) | 因属于流通税 |

| 城建税・附加税 | 随增值税发生;增值税免税时通常不发生 | 作为譲渡費用处理 | 与增值税同等对待 |

| 印花税 | 个人销售或购买住房暂免 | 通常不发生;非住宅等特殊情况另行判断 | 财税〔2008〕137号 |

| 土地增值税 | 个人销售住房暂免 | 通常不发生;非住宅等特殊情况另行判断 | 财税〔2008〕137号 |

中国侧在2024〜2026年连续调整住房交易税。2024年第16号公告先把个人销售购买2年以上住房的增值税免税统一到全国;2026年1月1日起,新的个人销售住房增值税公告进一步明确:购买不足2年的住房按3%征收率全额缴纳增值税,购买2年以上(含2年)的住房免征增值税。因此,2026年以后卖中国住宅时,先确认「是否满2年」和「是否满五唯一」:前者影响增值税,后者影响中国个人所得税。

外国税額控除的限度额计算式:

控除限度额 = 当年所得税额 × (国外所得金额 ÷ 所得总额)

在中国缴纳的税额超过该限度时,超过部分可结转3年(所法95条2項)。住民税部分(5%)的控除限度也有单独的计算,所得税未能扣除完的部分可在住民税侧继续扣除。

申告外国税額控除所需的书类:

- 个人所得税完税证明(中国侧税务局开具)——纳税额的依据

- 纳税记录(可在个人所得税APP・自然人电子税务局获取)

- 外国税額控除相关明细书(附在日本侧申告书上)

- 上述材料的日语翻译(自己翻译即可,无需宣誓)

- 不动产权证书・买卖合同(用于确认譲渡日・对价)

可以通过中国的个人所得税APP或自然人电子税务局本人下载「纳税记录」(PDF)。无需跑窗口,申告后2~3年内的数据都可以即时获取。配上日语翻译,与申告书「外国税額控除相关明细书」一同提交即可。无需原件,PDF打印件就足够(实务上的处理方式)。

不知道就吃亏的两个论点——3,000万日元特别控除与赠与税风险

接下来要谈的,是连税理士也意见分歧的灰色地带。不了解就申告会损失几百万日元,或者反过来被追徵——本节聚焦这两个主题。

论点1:3,000万日元特别控除(措法35条)对中国房产是否适用?

日本的譲渡所得有「居住用財産(自住房)譲渡时的3,000万日元特别控除」。条文写的是「用于居住的房屋」,并没有明文规定房屋所在地必须在日本国内。实务上的多数说认为「即使是在中国的自住房,只要满足要件也可以适用」,但国税厅尚未公开正式见解(タックスアンサー和质疑应答事例都没有记载)。

主张适用时的要件:

- 譲渡的房产,在譲渡时或从不再居住之日起满3年所在年的12月31日之前完成卖出

- 譲渡对象不是配偶・直系血亲・共同生活的亲属

- 前一年、前两年没有享受过3,000万日元特别控除・置换特例等

- 能够证明居住事实的书类(户口本・居住证・水电费收据・照片・邻居陈情书 + 日语翻译)

想把3,000万日元特别控除适用到中国房产,务必事先咨询税理士(最好是国际税务专业)。虽然多数说认为可以适用,但根据税务署不同也存在被否认的风险。通过事前确认制度(書面照会)向辖区税务署确认,可以大幅降低日后被否认的风险。代价是税理士费用 + 几周的时间,但可能省下3,000万日元 × 20.315% = 约609万日元的税款,因此若要主张适用,应该把手续做扎实。

论点2:卖掉父母名义的中国房产并收下钱款时的赠与税风险

开头那个例子——「父母把郑州的房子卖了,200万元打到了我的账户」——在税务上是最危险的模式。永住者属于全世界赠与税的对象(相法1条の4第1項1号・21条の2)。

计算示例:

200万元 × 20.82日元 = 4,164万日元 扣除基础控除110万日元:4,054万日元 一般赠与税率(4,000万日元以上):55% 速算扣除:400万日元 赠与税额:4,054 × 55% − 400 = 1,829.7万日元

「父母在中国卖了房,从中国账户汇钱过来」这种情况,日本国税厅未必通过CRS直接看到房产交易本身,但海外金融账户余额・利息・账户持有人信息、国外送金等资料会成为调查线索。收款方如果是日本赠与税的全世界課税对象,就要按全世界赠与税判断,税额可能超过1,800万日元。

规避方案:

① 保留父母名义、放在中国账户里,发生继承时走相続税路线(基础控除3,000万日元+600万日元×法定继承人数)

② 活用历年赠与(每年110万日元以内)——但需要时间

③ 以父母名义把资产汇到日本侧 → 父母在日本侧运作 → 自然发生继承

「卖掉父母的房产再交给子女」这种选择,必须明白从赠与税角度看,成本是譲渡所得税的几倍以上。

CRS・国外財産調書——「不申告」选择的代价

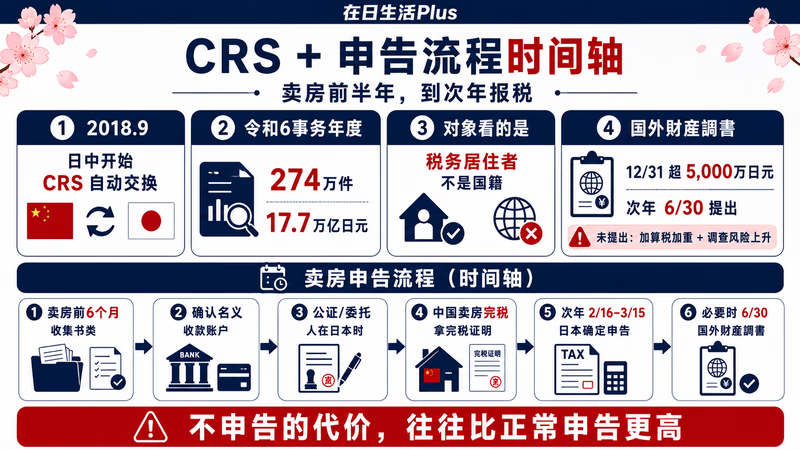

「中国境内的交易日本不会知道吧?」这种认知,从2018年9月起就完全过时了。

CRS(Common Reporting Standard・共同报告标准)是OECD于2014年制定的、各国税务当局间金融账户信息自动交换制度。日本与中国之间从2018年9月起开始运行。对象不是「中国籍」本身,而是金融机构识别出的税务上日本居住者账户。中国境内的银行・证券公司等会按CRS规则收集账户信息,并经税务机关与日本国税厅交换。

| 指标 | 令和3事務年度 | 令和5事務年度 | 令和6事務年度 |

|---|---|---|---|

| 通过CRS接收件数 | 约205万件 | 246万件 | 274万件 |

| 通过CRS接收的余额合计 | 约10.8万亿日元 | 14.2万亿日元 | 17.7万亿日元 |

| 交换对象国・地区 | 94 | 99 | 101 |

| 国外財産調書 提出件数 | 11,768件 | 13,243件 | 14,544件 |

| 国外財産調書 申告总额 | 5万7,222亿日元 | 6万4,897亿日元 | 8万1,945亿日元 |

国外財産調書是另一项制度。12月31日时点在日本境外拥有超过5,000万日元财产的居住者(非永住者除外),必须在次年6月30日前提出(国送法5条)。违反时:

- 过少申告加算税加重(未提出 → 加算税加5%)

- 刑事处罚:故意不提出 → 1年以下拘禁刑或50万日元以下罚款(国送法10条)

- 税务署照会・调查风险上升,后续说明成本大幅增加

要注意仅在卖房当年才产生国外財産調書义务这种模式。平时资产不到5,000万日元,但卖房款临时打入中国账户,12月31日时点超过5,000万日元时,仅当年也会产生提出义务。「计划次年汇到日本」并不能作为理由——以12月31日时点的余额判定。

实务TIPS:年末前直接汇到日本侧,国外財産調書的余额判定可能会变化,但汇款记录会通过国外送金等调书成为另一类资料信息。不要为了避开调书而做没有经济实质的账户分散;正确做法是提前和税理士确认年末余额、汇款路径、申告资料。

此外,2026年4月起,「无正当理由滞纳公租公课」「重大义务违反」将导致永住者身份被取消的改正入管法预定施行。譲渡所得的不申告・偷税可能构成「重大义务违反」——税务问题已经进入直接关联到在留資格问题的时代。

申告实务流程——从卖房前到确定申告

中国房产譲渡的确定申告,从卖房前半年就开始。考虑到取得书类・名义整理・委托手续所需的时间,临时抱佛脚是来不及的。

- STEP1:收集书类(卖房前6个月~)——把购房合同・契税完税证・不动产权证书・装修发票・维修记录全部备齐。遗失部分可在中国侧的档案室・开发商・税务局补办(办了海牙认证后可直接在日本侧使用)

- STEP2:确认名义・收款账户——所有者是父母或配偶时,为规避赠与税风险(H2-6)需事先与税理士商讨。共有名义时按持分比例对譲渡益进行分摊

- STEP3:委托公证(人在海外时)——从日本委托代办中国侧卖房手续时,需在日本公证役所对委托书公证 → 海牙认证 → 在中国侧翻译・提交

- STEP4:在中国侧完成卖房・完税——通过中介卖房 → 判断个人所得税(20% / 满五唯一免税 / 核定征收)与增值税(2年未满3% / 2年以上免税) → 务必取得完税凭证或免税证明、纳税记录PDF(日后也可在税务APP上获取)

- STEP5:在日本侧办理确定申告(次年2/16~3/15)——制作譲渡所得的内訳书・外国税額控除相关明细书・国外財産調書(必要时)。附上中国侧书类的日语翻译

- STEP6:书类保存7年——确定申告書副本・取得时书类・卖出时书类・完税凭证・汇款记录全部保存7年(国税通则法70条)

委托专家的费用参考:

| 服务级别 | 费用参考 | 可处理范围 | 推荐场景 |

|---|---|---|---|

| 普通税理士 | 10~15万日元 | 仅日本侧的确定申告 | 人民币・日元换算简单,外国税額控除程度的可应对 |

| 国际税务专业税理士 | 20~50万日元 | 中国侧・日本侧双向协调,租税条约适用 | 高额譲渡(譲渡所得3,000万日元以上),主张3,000万日元特别控除,有外国税額控除结转 |

| 会计师事务所(设中国部门) | 50~100万日元 | 中国侧申告支持,含书类取得代办 | 无法频繁去中国,书类完全缺失,涉及赠与税的方案设计 |

可以在日本税理士会联合会的「税理士情报检索网站」(https://www.zeirishikensaku.jp/)选择「国際税務」「外国税額控除」进行检索。能提供中文服务的事务所也越来越多,并且不少事务所提供首次免费咨询(30~60分钟)。

咨询时应带的资料:①不动产权证书复印件、②购房合同(如有)、③过去5年的确定申告书副本、④预计卖房价格、⑤计划在中国侧缴纳/已缴纳的税额。带齐这些,30分钟的咨询就能拿到「适用税率・预估譲渡所得・预估日本侧纳税额」的方案。

最后。中国房产譲渡是人生中只会发生1~2次的事件。提前准备投入的几十万日元,最终能换来几百万日元的节税,这是典型案例。请放弃「在中国搞定了所以日本无关」的认知,强烈建议在确定申告期开始的前一年8月之前,至少和税理士面谈一次。