给中国父母汇款这件事,2025年12月的实际交易明细(38万円送金)揭示了一个关键事实:SBIレミット尽管标称「送金手续费0円」,但实际适用汇率与中间汇率对比后,发现约1.9%(约7,000円)的隐性汇差。相比熊猫速汇0.3-0.4%、Wise显示的0%中间价,这等于成本被抬高了3-4倍。本篇基于实测数据,重新整理2026年最现实的“成本最低”“税务最稳”组合,并列出必须避免的5大高风险送金路径。

熊猫速汇(Panda Remit)= 总成本约1,800-2,300円・最短2分到账,才是真正的成本王者。

SBIレミット的“0円手续费”仅适用于表面费用,其实质成本包含了约1.9%的汇率差,相当于7,000-7,500円的隐性收取。每次汇款前都要用Wise确认中间汇率,若实际汇率与中间价相差超过2%,就应换服务。SBIレミット目前的最大价值,是它几乎是唯一可以免费出具“送金证明书”的正规服务,建议把它限定为年1次的扶养控除资料获取用途。

▶ 熊猫速汇(Panda Remit)公式で送金を始める首次送金手续费0円 · 最短2分到账 · 支持 Alipay / WeChat / 银联卡[PR · スポンサーリンク]

38万円送金的真实成本:实测对比13个服务

先看数字。下表是2026年版单次38万円送金的实测总成本,包含手续费、汇率差和中转/其他费用。其中SBIレミット的行基于2025年12月24日的实际交易明细:

| 服务 | 送金手续费 | 汇率差 | 中转/其他 | 总成本 | 到账时间 |

|---|---|---|---|---|---|

| 熊猫速汇(Alipay/WeChat/银行卡) | 800円 | 约1,000-1,500円(0.3-0.4%) | 0円 | 约1,800-2,300円 | 最短2分 |

| Revolut(Alipay) | 3,800円(1.0%) | 0円(免费额度内) | 0円 | 约3,800-4,000円 | 实时 |

| Wise(Alipay) | 约5,700円(1.5%) | 0円(中间汇率) | 229円(国内转账) | 约5,900円 | 数秒-数分 |

| 中国银行东京(结汇电汇/网银) | 4,550円 | 约1,900円(内部0.5%) | 0円 | 约6,450円 | 1-2营业日 |

| SBIレミット(银联卡) | 0円(30万超免费) | 约7,000-7,500円(实测1.9%) | 0円 | 约7,000-7,500円 | 实时 |

| SBIレミット(WeChat Pay) | 750円 | 约7,000円 | 0円 | 约7,750円 | 数小时 |

| PayForex(人民币送金2.0) | 0円(18万円超免费) | 约3,800-5,700円 | 指定金额2,500円 | 约6,300-8,200円 | 当日-次日 |

| 楽天银行(CNY建て) | 750円 | 约3,800-5,700円 | 中转1,000-3,000円 | 约5,500-9,500円 | 1-5营业日 |

| Wise(中国银行账户) | 约9,500-11,500円(2.5-3%) | 微小 | 229円 | 约10,000-11,700円 | 数分-1日 |

| 工商银行东京 | 5,000-6,000円 | 约2,000-3,800円 | 中转1,500-2,500円 | 约8,500-12,000円 | 1-3营业日 |

| セブン银行(WU经由) | 2,000円 | 约7,600円(2%) | 0円 | 约9,600円 | 数分-数小时 |

| 三井住友(SMBC Direct) | 3,500円 | 约12,900円(3.4%) | 关系银行2,500円 | 约18,900円 | 1-3营业日 |

| 三菱UFJ・みずほ・SMBC信託 | 5,000-6,500円 | 约11,400-16,200円(3-4.3%) | 中转2,500-3,000円 | 约16,500-25,000円 | 1-3营业日 |

2025年12月24日的实际交易显示:送金额380,000円、到账金额16,985.62 CNY、适用汇率22.371円/元。若与同一时间点的中间市场汇率21.95円/元对照,则隐含汇差约1.92%(约7,160円),这就是“0円手续费”背后的真正成本。

也就是说,SBIレミット银联卡通道的实际成本已接近或略高于中国银行东京支店的6,450円。“免费”不等于“便宜”,必须警惕这一陷阱。汇市拥堵时(年末、月末、春节前后)汇差往往进一步扩大,12月24日这种流动性较低的日子很可能出现超过2%的“年末溢价”。

5年实测趋势:SBIレミット价差从2024年开始急速扩大

这次的1.9%并非偶发。把同一位读者的5年送金明细按时间排序后,可以清楚看到2024年成为转折点:

| 交易日 | 送金额 | SBI适用汇率 | 中间市场估算 | 价差率 | 总成本 |

|---|---|---|---|---|---|

| 2021/11/10 13:09 | 10万円 | 17.842円/元 | 17.72円 | 0.69% | 约1,150円 |

| 2022/10/27 10:12 | 10万円 | 20.260円/元 | 20.15円 | 0.55% | 约1,010円 |

| 2023/12/14 21:52 | 38万円 | 20.241円/元 | 20.13円 | 0.55% | 约2,090円 |

| 2024/12/04 11:12 | 38万円 | 20.930円/元 | 20.70円 | 1.11% | 约4,220円 |

| 2025/12/24 21:13 | 38万円 | 22.371円/元 | 21.95円 | 1.92% | 约7,290円 |

2021-2023年保持在0.55-0.69%的低价差水平,说明当时SBIレミット仍是行业最便宜之一。2024年之后开始出现结构性上升:从1.11%跳升到1.92%,而“0円手续费”的宣传依旧不变。说白了,这是通过汇率差悄悄涨价的手段。

① 快速的日元贬值阶段:1元20.13円(2023年12月)→20.70円(2024年12月)→21.95円(2025年12月),一年内日元贬值约1.5円。送金公司为了覆盖汇率风险,结构性地抬高了风险溢价。

② Goレミット整合:SBI新生银行的Goレミット海外送金于2025年10月20日结束,整合到SBIレミット。集团内送金通道单一化后,价格竞争压力减弱。

③ 送金时间段影响:表中白天(10-13时)交易的价差在0.55-1.11%,而夜间(21时前后)则是0.55-1.92%。年末、夜间、连休前三重不利条件重叠时,价格会快速恶化。

① 每2-3年重新评估一次实际成本:通过Wise查看中间市场汇率,确认长期使用服务的价差是否在扩大。最佳送金服务会随时间变化。

② 优化送金时间:SBIレミット夜间1.92%,白天约1.1%。把送金时间调整到11点前后,就能每年省几千円。年末、月末、连休前尤其要避免。

③ 区分用途使用:年1次需要扶养控除证书的38万円送金,可以继续用SBIレミット;其余生活费送金都用熊猫速汇/Wise。5年累计可节省超过6,800円。

三井住友、三菱UFJ、みずほ、SMBC信託PRESTIA在38万円送金时,总成本达1.5-2.5万円。如果月1次送金,年累计费用高达18-30万円。

同样金额使用熊猫速汇年成本约22,000-28,000円,差额可达28万円/年。所谓”银行更安心”,在送金成本和透明度上已经站不住脚。

为什么熊猫速汇是真正最低成本

熊猫速汇(Panda Remit)能甩开其他服务,原因主要有三点:

- ① 汇率差仅0.3-0.4%,行业最窄。与SBIレミット1.9%、大银行3-4%相比,差距明显。

- ② 送金手续费固定800円(首笔免费,之后常见400-800円活动)。没有复杂阶梯费用,金额大小都稳定。

- ③ 支持Alipay/WeChat/银行账户三种路径,收款方式最广。父母即使没有银联卡,也只要完成Alipay/微信实名认证即可。最短2分到账的实测反馈很多。

它不再是成本最低的选择,但作为几乎唯一能够免费出具“送金证明书”的服务,仍然有存在价值。办理年末调整、确定申告申请扶养控除时,税务署更认可正规出具的文件。

结论是:若目的是“年1次获取扶养控除资料”,SBIレミット仍可保留;但每月生活费汇款应切换到熊猫速汇。

→ 熊猫速汇(Panda Remit)公式サイトを見る汇率差仅0.3-0.4%・手续费固定800円(首笔免费)・Alipay/WeChat/银行卡三通道[PR]

中国侧SAFE监管:5万USD/人/年应这样理解

年5万USD的“个人外汇便利化额度”适用于中国境内居住的父母(收款人),而不是日本这边的汇款人。

父亲5万USD + 母亲5万USD = 年10万USD(约1,500万円),这意味着一般汇款额度通常不会触及上限。充分利用父母双方额度,常规寄钱基本没有问题。

2024-2025年的监管最新动向,必须掌握这3点:

- 2025年1月施行的新反洗钱法:5,000RMB(约10万円)或1,000USD以上的跨境汇款,汇款人和收款人的身份核实已成强制要求。客户资料保存期限从5年延长到10年。

- 2025年8月的三部门联合通知(人民银行、国家金融监督管理总局、SAFE):柜台用途审查更细,填写“赡家款”“医疗费”“学费”等用途几乎成为必需。

- “蚂蚁搬家”(5+亲属账户中转)已成为打击对象:被查处时,违法汇款额将被罚1.4-15%(实例:2017年55人联名269.38万USD案件罚金38.97万元)。超过50万USD时,逃汇罪和洗钱罪都有可能适用,5年以上有期徒刑也真实存在。

3大绝对禁区——刑事风险极高的送金路径

看起来方便,但绝对不能用的3种模式。即便社区里有人在用,也要果断回避:

| 禁区 | 具体例 | 风险 |

|---|---|---|

| ① 99万円分割送金 | 为规避调书,将98万円多次汇出 | 银行调查+CRS信息+国外财产调书交叉分析极易发现。若被认定为故意隐瞒,将面临35-40%的重加算税 |

| ② 5+亲属账户中转 | 借用兄/姐/侄/甥等亲属额度分散汇款 | “蚂蚁搬家”打击对象。若认定为组织性犯罪,全员可能连带责任,3年列入关注名单(个人额度全面停止) |

| ③ USDT・地下钱庄经由 | OTC USDT兑换、香港地下换钱店经由 | 2025年最高人民法院已确立“非法经营罪”。北京海淀区2025年3月判决:8个月内11.82亿元规模,5名被告均判2-4年有期徒刑+罚金 |

2025年9月关于“PayPay加盟店可用WeChat Pay”的新闻,只是面向访日中国游客的店铺支付功能。

在日永住者给中国家人汇款,根本不能用这个。社区里误解很多,在此明确澄清。

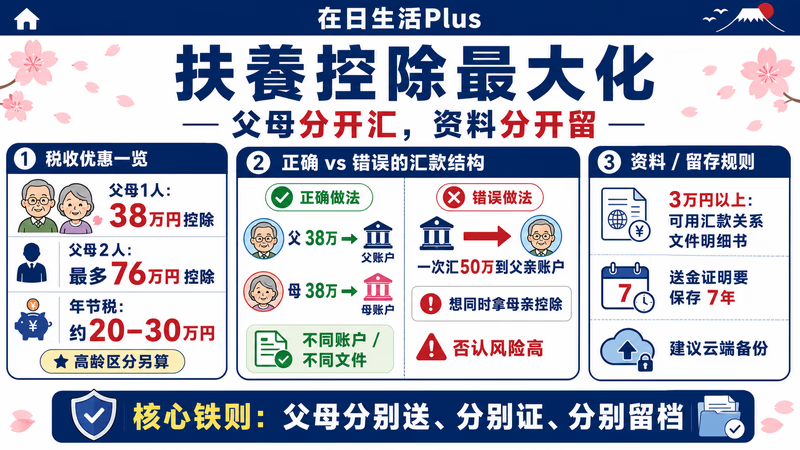

扶養控除最高年76万円——充分利用父母额度

有工资收入的人,若将中国父母认定为扶养亲属,可享受以下优惠:

- 1人可享38万円所得控除(70岁以上老人扶养亲属同居老亲等为58万円,其他为48万円)

- 父母两人都扶养则可获得最多76万円所得控除

- 根据课税所得带,年节税可达20-30万円

父母分别独立送金,否则扶養控除被否认风险极高。2023年改正后这一点更加严格。

已有多例报告显示,一次性向父亲账户汇50万円以谋取母亲控除,结果被否认。父38万、母38万分别汇入不同账户、不同文件是铁则。3万円以上的汇款可使用“向国外居住亲属汇款关系文件”的明细书代替。保存期限为7年,建议上传云端保存。

紧急送金流程——亲人需钱时的行动卡

第一方案:Wise→父母Alipay/WeChat直接汇款,数分钟到数小时。

第二方案:熊猫速汇到Alipay/银联卡,最短2分钟。

第三方案:SBIレミット银联卡经由,数十分钟。

这套方案的前提是父母已提前完成Alipay/WeChat实名认证(身份证+手机号绑定)。平时就把父母的数字支付准备好,是最大的紧急对策。

备战春节9连休:2026年春节为2月15日(日)-23日(月)9连休,中国本土银行清算将中断。春节前2周预先在父母账户备足5,000-10,000元是标准做法。Alipay/WeChat直接汇款几乎不受休业影响,是最可靠的备用方案。

汇款错误时,Wise/熊猫速汇的应用内客服(中文支持24/7)通常3个工作日内可全额退款。如中国端出现反洗钱处理(年5万USD以上、身份验证问题),Wise会自动取消并退款,Alipay若48小时内未到账则自动取消,WeChat则72小时内自动取消。

场景别最优方案——月10/20/50万円

| 月汇款额 | 推荐方式 | 年总成本 | 税务方案 |

|---|---|---|---|

| 月10万円(年120万円) | 熊猫速汇 月1次 | 约24,000円 | 扶養控除1人(年38-58万円控除) |

| 月20万円(年240万円) | 熊猫速汇 月1次(父母分开) | 约48,000円 | 扶養控除2人最大96万円 |

| 月50万円(年600万円) | 熊猫速汇 月2次(父25+母25) | 约96,000円 | 扶養控除2人+国际税务师咨询 |

无论哪种场景,最好每年另外用SBIレミット银联卡办理38万円×父母两份的“送金证明书”PDF保存。手续费约1.4万円,能显著消除扶養控除否认风险。

月20万円刚好覆盖“介护系列介绍的天津中端养老院或中国二线城市高质量养老护理”。月50万円则能应对北京、上海的高级养老院或末期医疗(自由诊疗等)。与介护、天津、继承系列一起阅读,送金金额的合理性会更清晰。

结语:合法、效率、税务最大化的三层设计

2026年的最佳实践可以分为三层:

- ① 每月10-20万円的生活费:熊猫速汇送金手续费800円+汇差0.3-0.4%,年总成本2-5万円,费用透明。

- ② 备份:Wise(紧急时多语言客服、税务记录最强)+ 香港中银(大额/归化准备时)。

▶ 今すぐ熊猫速汇(Panda Remit)で送金してみる注册→实名认证→送金,3分钟完成 · 首次手续费0円[PR · スポンサーリンク]

“送金手续费0円”这个宣传语很可能把成本藏进汇率差。每次汇款前都要用Wise查看中间市场汇率,若适用汇率与市场价相差超过2%,就要考虑换其他服务。

汇市拥堵时(年末、月末、春节前后)汇差会进一步扩大,12月24日这种流动性较差的日子可能出现超过2%的“年末溢价”。把“免费”理解为隐藏成本存在的信号。

绝对要避开的5项:

- 将99万円拆分以规避调书的做法(银行调查+CRS会被查出)

- 以汇款名义给父母提供中国房产、股票购买资金(可能被认定为赠与)

- 国外财产调书未提交而在中国银行账户持有超5,000万円(可能判1年以下徒刑)

- 以组织方式动用5人以上亲属账户(逃汇处理+3年关注名单)

- 经由USDT或地下钱庄换汇(非法经营罪可判5年以上有期徒刑)

此外,归化后仍继续使用中国身份证注册银行、微信、支付宝也属于刑事风险行为——必须有明确的账户迁移计划。

2024-2026年的监管趋势明确走向严格。CRS、反洗钱法、USDT刑事化三连击下,灰色规避方案已经彻底崩塌。但反过来说,正规通道下合法最大化的设计才是今后获益的时代。年5万USD/人额度如果父母双方都用好,拿下扶養控除两人份,SBIレミット/熊猫速汇/香港中转任一渠道把服务手续费压到最低——这三层设计将成为30-50代在日中国永住者未来10-20年亲属介护期的经济支柱。配合介护、天津、继承系列一起阅读,就能把”当前汇款额能否撑过几年后介护费用上涨、直到最后继承阶段”这条主线贯通规划,这正是本文的核心价值所在。