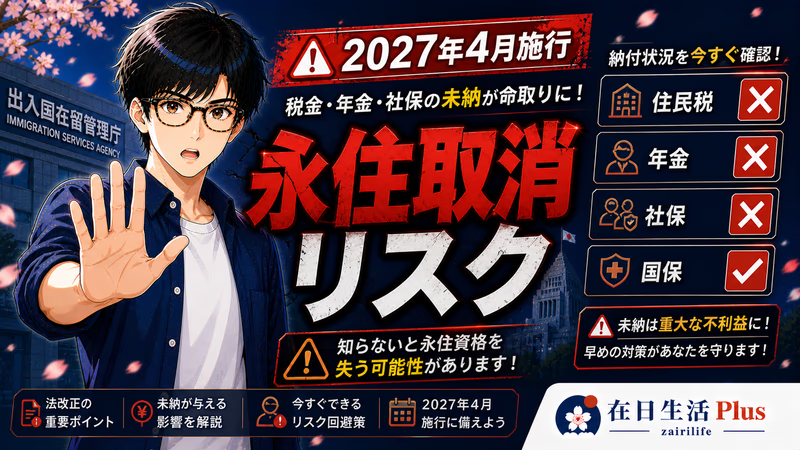

永住权,是很多在日华人多年努力的目标。拿到之后,很多人都以为「终于可以不用担心在留资格了」。但2024年6月,入管法的一次重大修正彻底改变了这个认知——永住权,也可以被取消。本文将梳理2024年改正的具体内容、今后的严格化动向,以及你现在就能采取的应对措施。

· 已持有永住在留资格的在日华人

· 正在准备永住申请、想了解维持条件的读者

· 担心税金・社保未纳会影响在留资格的朋友

· 希望了解2024年入管法改正内容的读者

2024年入管法改正:永住资格取消的新时代

2024年6月14日,日本国会通过了《出入国管理及难民认定法》的修正案,并于同月21日正式公布。此次改正最大的变化之一,就是明文规定了可取消永住资格的新事由,预定2027年施行。

在改正前,永住资格理论上「永久有效」,取消的情形极为有限。而此次改正背景,是特定技能制度扩大带来的永住申请人数增加,政府以「永住许可制度适正化」为由,强化了对永住者公民义务的约束力度。

永住权不再是「拿到就万事大吉」。维持永住资格,需要持续履行公民义务。

改正后新增的3项取消事由

2024年入管法改正新增了以下3项永住资格取消事由,这是此前从未有过的明文规定:

- ① 故意不缴纳税金・社会保险费:住民税、所得税、国民年金、健康保险料等,若被认定为「故意不缴纳」,将成为取消事由。注意是「故意」,忘缴或临时困难并非立即对象,但长期置之不理、无视催告则风险大幅上升。

- ② 被判处1年以内的拘禁刑:改正前,只有被判处1年以上懲役・禁錮刑才属于退去强制对象。改正后,即使是1年以内的刑事处罚(拘禁刑),也可能成为永住资格取消的理由,刑事风险的门槛显著降低。

- ③ 恶意违反入管法上的义务:包括在留卡未更新、住所变更14日内未申报、在留卡未随身携带等。单次疏漏尚在容忍范围,但若多次累积、性质恶劣,将被认定为「恶意违反」。

上述新事由预定于2027年施行。在此之前,原则上不适用。但2025年ガイドライン改订已率先在申请审查中强化了相关标准,现持有永住者也应提前做好准备。

改正前就存在的原有取消事由

除2024年新增事由外,以下情形在改正前就已属于永住资格取消或退去强制的对象,务必了解:

| 取消事由 | 具体情形 |

|---|---|

| 再入国许可期限失效 | 持「みなし再入国」出境后超过1年未归国,或再入国许可到期未归,在留资格自动失效 |

| 重大刑事处罚 | 被判处1年以上懲役・禁錮刑,或涉及毒品犯罪,属退去强制对象 |

| 申请时的虚假行为 | 取得永住时使用虚假材料、伪装结婚等不正当手段被查明 |

| 长期离境(实质上的生活重心转移) | 虽持有效再入国许可,但海外居住时间过长,入管认定生活重心已不在日本 |

其中,「再入国许可期限失效」是最容易被忽视的陷阱。持「みなし再入国」(在留卡有效期内出境视为自动获得再入国许可)出境时,有效期为1年,若在海外滞留超过1年未回国,永住资格将直接失效。计划长期出境者,务必事先申请正式的再入国许可(最长5年)。

今后的严格化趋势:2025年ガイドライン改订

即使2024年改正还没施行,入管厅已经在2025年10月30日和2026年2月24日两次修订「永住许可指南」,大幅收紧了对公民义务履行情况的审查标准。

- 纳税・社保的期限内履行:即使申请时已补缴完毕,若原本的纳税期限内未按时履行,也将「原则上消极评价」——也就是说,补缴≠无问题,重点是是否在规定期限内缴纳。

- 在留期间「3年」视同「5年」的措施:此前,永住申请要求持有「最长在留期间5年」,持「3年」者原则上不得申请。新ガイドライン规定当面将3年视作5年处理,降低了申请门槛,但同时审查内容更严格。

- 轻微违规也纳入素行评估:交通违规、届出疏漏等轻微行为,也开始进入素行善良的审查视野。

「事后补缴」已不再是万全之策。期限内履行,才是新标准。

同时,厚生劳动省于2024年5月决定首次对在日外国人的年金・社会保险缴纳情况进行实态调查。这意味着,过去存在「灰色地带」的缴纳状况,今后将被系统性地纳入管理视野。

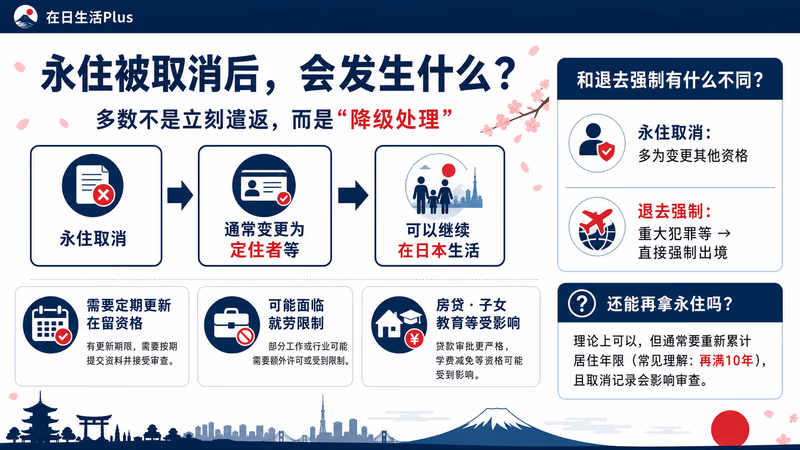

取消后会发生什么?

很多人的第一反应是「取消了是不是马上要被驱逐出境?」——答案是,原则上不会立即遣返。

根据改正法的设计,永住资格被取消后,法务大臣会综合评估当事人情况,通常会将其变更为其他适当的在留资格,如「定住者」「日本人の配偶者等」等,允许其继续在日本生活。这与退去强制(强制驱逐)不同,是一种「降级处理」。

| 状态 | 说明 |

|---|---|

| 永住取消 → 定住者等 | 多数情况下会被变更为定住者等其他资格,可继续在日生活,但须重新定期更新在留资格 |

| 退去强制 | 针对重大刑事犯罪等,直接强制出境,此后再入境受限 |

| 永住资格的再取得 | 取消后满足条件(重新居住满10年等)可重新申请,但记录会影响审查 |

即使没有被驱逐,一旦永住资格被取消,就需要重新面对定期更新的压力、就劳限制的可能性,以及房贷・子女教育等方面的不利影响。代价非常大。

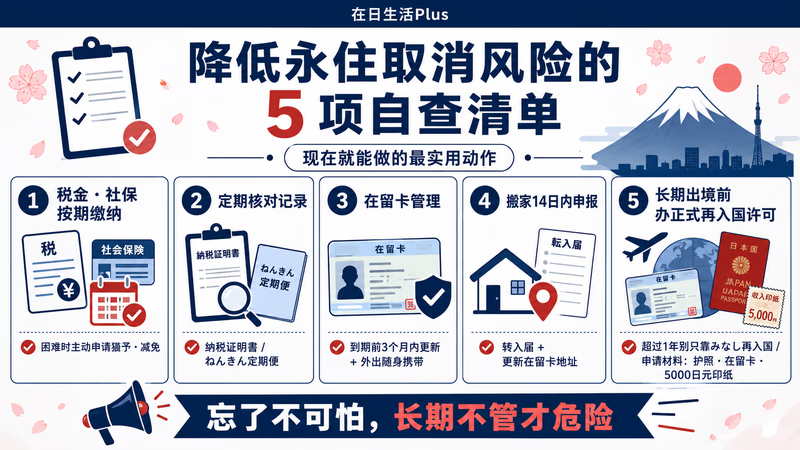

降低取消风险的5项具体对策

了解了风险所在,接下来是实际行动。以下5项对策,是目前最直接有效的风险管理手段:

- ① 税金・社会保险费,务必在期限内缴纳

住民税、所得税、国民年金、健康保险料,每一项都要在规定期限内缴清。银行转账或コンビニ支付均可,建议设置自动扣款以消除遗忘风险。如遇特殊困难(失业、疾病等),应主动向役所申请猶予・減免,留下书面记录。 - ② 定期确认纳税・年金记录

每年领取的「ねんきん定期便」要认真核对。税金方面,可向市区町村役所申请「納税証明書」确认缴纳记录。发现漏缴,尽快补缴(住民税可回溯5年,国民年金可回溯2年)。 - ③ 在留卡的更新与随身携带

永住者的在留卡有效期为16至70岁约7年(70岁以上约5年),到期必须更新。更新期限届前3か月内申请,逾期属义务违反。同时,在留卡须随时随身携带,外出时勿忘。 - ④ 住所变更14日以内必须申报

搬家后14日以内,须携带在留卡前往新住所所在的市区町村役所完成「転入届」手续,同时更新在留卡背面住所。若无法亲自前往,可委托家人代办。反复漏报会被视为恶意违反入管法义务。 - ⑤ 长期出境前申请正式再入国许可

计划出境超过1年的,「みなし再入国」(1年有效)不够用,须在出境前向入管申请正式的「再入国許可」(最长5年)。持中国护照者申请时须携带护照、在留卡及5000日元印纸。

常见问题 Q&A

Q:税金忘了交一次,永住会被取消吗?

A:一次忘缴不会立即导致取消。改正法的对象是「故意不缴纳」,督告后仍置之不理才进入风险区。但从ガイドライン审查角度看,即使是永住维持阶段,纳税记录也可能在将来重新申请其他资格时被审查,因此养成按时缴纳的习惯至关重要。

Q:现在(2027年施行前)永住会被取消吗?

A:新增的3项取消事由在2027年施行前原则上不适用。但原有的取消事由(再入国期限失效、重大刑事处罚、虚假取得等)现在就有效。另外,ガイドライン强化已影响新申请的审查标准。

Q:年金免除申请了,算未缴纳吗?

A:正式申请了「保険料免除」或「納付猶予」,属于合法程序,不视为未缴。关键是:要主动申请,而不是无视不缴。申请记录会被认定为「诚意履行义务」。

Q:在中国滞留了将近1年,回日本后永住还在吗?

A:持「みなし再入国」出境,只要在1年内回国,永住有效。若接近1年,建议在日本期间申请正式再入国许可延长出境期限,或确认在中国期间能否在日本驻外使领馆办理相关手续。

Q:取消后,能再次申请永住吗?

A:理论上可以,但条件从头计算(通常需要再满足10年居住等要求),且过去的取消记录会对审查产生负面影响。实际难度远高于初次申请。

结语:永住不是终点,维持才是功课

2024年的入管法改正,是日本对永住制度的一次根本性重塑。此前「拿到永住就高枕无忧」的时代,已经结束。今后,永住者也需要像对待工作签证一样,持续履行公民义务,确保记录干净。

好消息是:改正的对象是「故意不履行」。只要你认真缴税、按时更新证件、住所变动及时申报,永住风险几乎为零。税金年金的按时缴纳,原本就是每个在日生活者的基本责任——把它变成习惯,而不是危机来临时的补救,才是最稳健的应对之道。