在日中国人能不能搞副業,结论会因在留资格不同而180度反转。永住者、定住者、日本人/永住者的配偶者等可以完全自由经营;技术人文知识国際業務(俗称「技人国」)只能在本業相同的活动范围内从事;留学・家族滞在需要先取得资格外活动许可、且每周限28小时;特定技能・技能実習・育成就労则一律禁止副業。

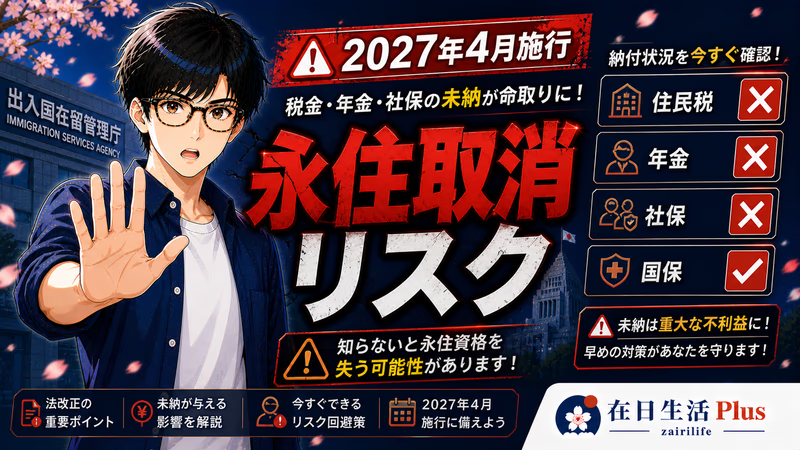

更重要的是——2024年6月改正入管法将于2027年4月起,让「故意未履行公的義務」(住民税・国民年金等)直接成为永住资格的取消事由。这意味着副業的確定申告漏报,已经从单纯的税务问题升级为关乎在留权的根本问题。再加上2025年10月16日施行的経営・管理ビザ要件大幅严格化(資本金3,000万円・日語N2・常勤職員1名)、2024年中国电子商務法的执行强化、CRS下的日中口座情報自動交换全面运作——2026年时点,中国人副業者面临的环境前所未有地严峻。

· 持就労ビザ(技人国・経営管理・高度専門職等)想搞副業的在日华人

· 持留学・家族滞在身份、想合规打工/接项目的留学生・配偶

· 计划做翻訳・中文教师・代購・YouTube・自媒体・海外送金的中国人

· 想了解CRS・海外财産申告・5年ルール等中国人特有国际課税论点的高资産人士

· 经营者・税理士・行政书士・人事担当:想正确指导中国人员工副業合规

故意未履行公的義務(住民税・国民年金・国民健康保険等)即可取消永住资格。副業的確定申告漏报 → 住民税未納 → 永住取消,这条链条将于2027年4月正式启动。本文中的税务部分不仅是节税建议,更是守护在留权的核心实务。

【一览】各在留资格的副業可否

所有副業规则的根据是入管法第19条(资格外活動的规制)和入管法施行规则第19条(许可的种类)。第19条第1项原则禁止「与在留资格相应的活动以外的、伴随报酬・收入的事業经营・报酬活动」,第2项规定取得许可即可例外承认。

| 在留资格 | 副業可否 | 资格外活動許可 | 時間制限 | 风俗営業 |

|---|---|---|---|---|

| 永住者 | 完全自由 | 不要 | 无 | 法律上可(实务上应避免) |

| 日本人/永住者的配偶者・定住者 | 完全自由 | 不要 | 无 | 同上 |

| 技術・人文知識・国際業務(技人国) | 本資格范围内可、范围外需个別許可 | 仅范围外需要 | 不影响本業的范围 | 禁止 |

| 技能 | 同范围内可(例:他中華料理店兼职) | 仅范围外需要 | 同上 | 禁止 |

| 経営・管理 | 关联公司经营参与可、员工型副業需个別許可 | 仅范围外需要 | 不影响本業的范围 | 禁止 |

| 高度専門職1号 | 关联事業的自营经营无需许可(複合的在留活動) | 关联事業以外需个別許可 | 不影响本業的范围 | 禁止 |

| 高度専門職2号 | 几乎所有就労资格活动均可、无需许可 | 不要(単純労働不可) | 不影响本業的范围 | 禁止 |

| 特定技能1号・2号 | 一律禁止 | 制度对象外 | — | — |

| 技能実習・育成就労 | 一律禁止 | 制度对象外 | — | — |

| 留学 | 包括许可即可 | 必要(包括) | 週28小时(長期休業中1日8小时) | 禁止 |

| 家族滞在 | 包括许可即可 | 必要(包括) | 週28小时(通年) | 禁止 |

| 企業内転勤・研究・医療・教育・报道・介護等 | 同范围内可、范围外需个別許可 | 仅范围外需要 | 不影响本業的范围 | 禁止 |

技人国的「活动范围」具体是什么?

技人国是在日中国人最常见的就労资格。与本業同一资格活动范围内的副業=无需许可是实务上的大原则(入管法19条1项的反対解釈)。

例:技人国持有者(IT企业的系统工程师,本業)

- ○ 无需个別许可(同一资格内):周末做freelance编程接案、晚上在英会話学校做讲师/口译/翻译、远程支援海外子公司

- × 需要个別许可:周末在中華料理店当厨师(属于「技能」资格领域)、大学非常勤讲师(属于「教授」领域)

- × 即使有个別许可也不可:便利店收银、家庭餐厅・工厂作业・建筑工地等单纯劳动(入管法施行规则19条5项规定,特定技能・技能実習以外的活动需符合「上表・下表的活动」,单纯劳动不在此列)

很多中国人误以为「我有技人国就能打工」,这是错的。技人国的活动是「需要专门知识・技术或国際業務感性的业务」,便利店・家庭餐厅・工厂・物流仓库等单纯劳动即使取得个別资格外活動許可也无法被承认。被发现后会被追溯强制驱逐(不法就労助长罪)。

高度専門職的副業特権

高度専門職1号(70点以上)有「複合的在留活動」的特权:基于本職活动相关联的事業、自营经营无需个別许可。例:1号ロ持有者活用AI研究成果设立关联公司,无需变更为経営・管理ビザ,也不需要资格外活動許可。

高度専門職2号(80点以上居住1年以上取得)更强:芸術・宗教・報道・経営管理・法律会計・医療・研究・教育・技人国・企業内転勤・介護・興行・技能等几乎所有就労资格活动都可、无需许可。配偶者也可在「特定活動33号」下,无需学历・职歴要件即可全职就労。这就是取得高度専門職对副業而言压倒性有利的原因。

【2026年完整版】高度专门职积分怎么算:J-Skip新制度・中国人特有论点・80点案例全解析

2号取得后副業的自由度大幅提升,值得作为长期战略积极考虑。

【超重要】留学・家族滞在的「週28小时」误解

中国留学生・配偶最常踩雷的地方。包括许可(资格外活動許可的包括许可)下的28小时规则有非常严格的运用解释,请务必准确理解:

- 按「连续任意7天」计算:不是按周(月〜日)算!「从任何一天起算的连续7天内不超过28小时」。从周一起算、从周二起算都需满足

- 多个兼职合算:A店15小时+B店15小时=30小时即超限

- 包含加班:正常上班+加班3小时也要合算

- 年収÷時給÷12÷4.3的月平均算法不被认可

- 長期休業期間内的1日8小时(週40小时)扩展仅限留学。家族滞在全年28小时

- 休学・退学后资格外活動許可即时失效。毕业时点也失效(如因求職进入特定活动,需重新申请)

- 大学院生的TA・RA属于「留学」资格的活动,不需要资格外活動許可,与校外28小时额度分开计算

入管审查要领明确记载:「视频投稿网站、聊天网站、SNS上伴随的报酬活动,原则上不需要资格外活動許可。但若该活动具有反復継続性、或与资格该当性产生矛盾时,不在此限。」

YouTube广告收入、有偿直播、博客联盟营销、Mercari转卖等会被判定为「反復継続性」,特别是达到YouTube伙伴计划水平、月收入数万円以上的持续收入会被认定为「事業経営」,对留学・家族滞在来说,没有资格外活动许可根本不可。

パチンコ店、麻雀店、キャバクラ、スナック、ホストクラブ、ガールズバー、性风俗特殊営業店、ゲームセンター(風俗営業法2条1项5号)等所有打工一律禁止。不仅限于风俗主营业务,连「洗碗・送菜」等间接业务也是处罚对象。中国留学生「以为是普通中華料理店」「入职后才发现是风俗相关」等情况下被发现并强制驱逐的案例很多。

副業税金的根本规则

关于副業所得「20万円规则」常见的误解:

- ✓ 给与所得(已年末調整)以外的「所得(収入−経費)」年额20万円以下→所得税確定申告不要

- × 住民税没有20万円规则。哪怕只有1日元所得,都有向市区町村申告的义务

- × 因医療費控除・ふるさと納税等做確定申告时,20万円以下的副業所得也必须合算,不能遗漏

事業所得 vs 雑所得的区分(2022年改正后的所得税法基本通達35-2):

- 保存账簿书类的话基本可被认定为事業所得

- 例外:年收入连续低于300万円且不到主收入的10%,或连续赤字且无改善努力的情况下 → 雑所得

- 事業所得可享受:与本業給与的损益通算、纯损失3年结转、青色申告特别控除最大65万円、家族専従者給与

- 雑所得则一概无法适用

【最大陷阱】因住民税通知暴露副業

副業方 → 向自治体提交給与支払報告書 → 本業会社收到住民税決定通知書 → 「给与所得多于公司掌握的金额」从而被发现。

回避方法:在確定申告書第二表的「给与・公的年金等以外的所得对应的住民税徴収方法」选择「自己缴纳(普通徴収)」 → 副業部分通过另一路径缴纳。

但是:这仅适用于「事業・利子・不動産・譲渡・一時所得」。如果副業是兼职(给与所得),根据地方税法第321条の3将被强制合算到特别徴収,结构上无法回避。

想避免被发现的话,应选择業務委託形式(事業所得・雑所得)的副業。雇用形式的副業会通过健康保険・厚生年金的「二以上事業所勤務届」必然通知本業会社,结构上无法回避。

インボイス制度(2023年10月开始)对副業者的影响

以BtoB为主的副業自由职业者可能面临客户的降价要求或要求登录的压力。如果登录成为课税事業者,2割特例(按销售税额的20%纳税,个人事业主适用至2026年分=2026年12月31日)较为有利。令和8年度税制改正大綱将免税事業者方面的进项税额扣除过渡措施延长,2026年10月〜2028年9月为70%(当初为50%),并将分阶段缩减至2030年10月〜2031年9月。

【中国人特有】最重大的国际課税论点

在日中国人的国际課税是2026年时点最复杂、最被忽视的议题之一。

①「5年ルール」非永住者 vs 永住者(税法上)

所得税法上,日本居住者中过去10年内日本居住・滞在5年以下的人为非永住者。国外源泉所得中仅日本国内支付・汇入日本国内的部分被課税:

- 非永住者(日本居住5年以下):中国的銀行利息・股票配当・不动产租金等→不汇入日本则原则非課税

- 永住者(5年超):全世界所得課税。中国侧的全部所得均纳入日本申告对象

来日满5年是重大分水岭。5年到达前,是出售中国资産、领取配当的绝佳时机(日本方不課税)。超过5年后,全世界所得課税开始适用,中国的銀行利息・股票配当・不動産賃料全部纳入日本確定申告对象。NISA・iDeCo・確定申告的策略,需要在满5年时点进行全面调整。

②中国「6年ルール」与双方居住者的处理

中国税法上,在中国境内有住所或一年累计居住183日以上者为居住者,全世界所得课税。过去6年連続183日以上居住、且单次离境未超过30天的情况下,「6年特例」解除,开始对国外源泉所得课税。

起算日为2019年1月1日,因此2024年12月31日最初的6年结束,2025年以降中国侧的全世界課税风险开始显现。成为双方居住者的情况下,依据日中租税条約第4条的tie-breaker规则(永久性住所→利害关系中心→惯常住所→国籍→两国协议)确定一方。

③海外財産調書・財産債務調書

持有日本国外5,000万円超海外財産的居住者(非永住者除外),有义务在次年6月30日前提交海外財産調書。除给与所得外的所得超过2,000万円、且財産3亿円以上,或財産10亿円以上的情况下,需提交財産債務調書。

- 中国的銀行预金・不动产=海外財産(必须记载)

- 日本证券公司购入的中国股=区分为国内財産

- 不提出 / 虚偽記載:1年以下懲役或50万円以下罰金

- 海外財産产生的所得申告漏报:通常加算税加重5%

④CRS(共通報告基準)的日中口座情報自動交换

CRS(Common Reporting Standard)日中两国均已实施。令和4事务年度日本国税庁已从95个国家受领约253万件、109兆円的口座信息。在日中国人的中国国内口座信息已自动共享给日本税务当局。

2026年起CRS要件运用强化、2027年以降的CARF(加密资产等报告框架)将把海外交易所的加密资产信息也纳入交换对象。「不申报就不会被发现」的时代已彻底结束。

⑤来自中国亲属的贈与・相続税

无制限纳税義務者(在留资格+日本住所+15年中10年超)的情况下,即使是海外財産也是日本贈与税课税对象。制限纳税義務者(15年中10年以下)从中国居住的父母处接收中国所在金钱时,不属于日本贈与税对象。

根据相続税法第21条の3,扶養義務者之间每次按需贈与通常必要的生活費・教育費时非課税。但一括贈与・存款・转为投资则属课税对象。100万円超的海外汇款,金融機関会自动提出国外送金等調書,即使分小额也会在税务调查中被掌握。

中国特有的汇款・结算风险

2024-2026年继续维持。不动产购入等资本项目原则不可,仅允许经常项目。分散到家族・亲属名义的「蚂蚁搬家」自2016年起被列入黑名单,被发现则2年内禁止购入・罚款・信用记录登载。

合法手段:銀行SWIFT送金、Wise(2024年取得日本第三种資金移動業者牌照,支持Alipay钱包间汇款)、Western Union、UnionPay银联卡(海外ATM年额10万円相当上限)、合法卡。地下银行(无牌汇款业者)违反中国外汇管理条例,可处5年以上有期徒刑及没收。在日本也违反犯罪收益转移防止法・资金决済法。

通过WeChat Pay・Alipay收取副業报酬时:已无中国本土银行口座(中国身份证实名认证)的日本居住者只能用于本人支付,无法接收他人汇款,也无法使用年费・分账等功能。香港版WeChat Pay HK / AlipayHK如以香港居民身份证登录,可活用日额2万円・年额20万円的跨境汇款功能,但需要香港居住实体的真实性。WeChat/Alipay收取的所得,对日本居住者而言也属于全世界所得课税对象,根据所得税法施行令78条・157条,需按TTB(对客户直接交易汇率)换算为日元后申告。

面向中国的代购・越境EC的陷阱

个人代购的「灰色地带」基本消失。代购业者作为「电子商务经营者」需履行工商登记・税务登记义务,违反者最高罚款200万元(约3,200万円),情节严重者承担刑事责任。在日中国人买手约7成在施行后立即表明退出。

禁止商品:未在NMPA登录、含中国未承认成分的化妆品、需要食品卫生许可的食品、乳制品(需要检疫)

日本侧的合规检查:

- 古物営業法:中古转售需要古物商許可(许可費19,000円)

- 薬機法:作为事业出口销售医薬品・化妆品,无许可可处3年以上懲役・300万円以下罰金

- 食品衛生法・关税法

- 面向中国的品牌转售・宝可梦卡代购等,无古物商许可即属违法

CAC令第16号数据跨境规制(2024年3月22日施行)

中国个人信息保护法的跨境规制大幅缓和:跨境购物・汇款・支付・航空券预订等本人合同履行真正必需的情况,且年间10万人以下个人信息+不含敏感信息・重要数据的话,标准合同(SCC)・安全评估・认证全部不需要。代购中将中国顾客信息在日本侧管理的副业,限定于合同履行必要最小限的话免除可能性高。但购买行为分析・广告targeting仍原则适用,可能需要本人同意・中国代表者备案(PIPL第53条)。

改正反スパイ法(2023年7月1日施行)

除「国家秘密」外,还扩大到「涉及其他国家安全和利益的文件・数据・资料」的窃取・收集・购买・非法提供、网络攻击、向敌方指示攻击目标等。「其他间谍活动」的兜底条款也涵盖在内。

2024年12月时点,日本国内活动(尖閣諸島相关情报、台湾・香港・新疆・西藏相关、涉中国军・国有企业・供应链的咨询、维吾尔强制劳动等的尽职调查、VPN相关服务、法轮功相关信息发布)需特别注意。阿斯利康制药员工案(2023年3月拘留、2025年7月判处3年6个月有期徒刑)等高管案件持续发生。在日中国人在临时回国时,可能因副业内容暴露拘留风险。

业种别副業适性表(中国人特有的优势)

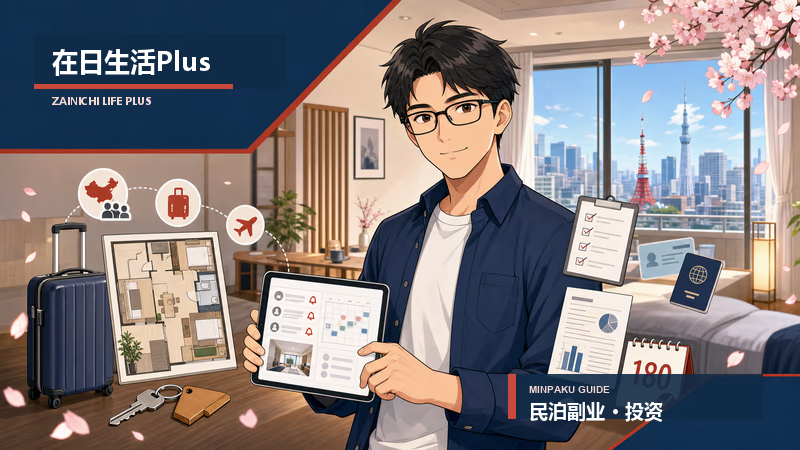

对中国人来说参入门槛低、有优势的副業是日中翻訳・通訳、中文讲师、越境EC・面向中国的营销、中国SNS(小红书・抖音)网红、面向訪日中国人游客的通訳导游・民泊这5大领域。

| 副業 | 技人国可否 | 留学・家族滞在可否 | 報酬相場 | 中国人优势 |

|---|---|---|---|---|

| 编程(freelance) | 同范围内可、无需许可 | 需个別許可 | 月20-80万円 | 中国市场app・小程序开发 |

| 翻訳・通訳(日中) | 国際業務领域、無需许可 | 需个別許可 | 一般翻訳1文字6-15円、医疗通訳時給3,000-6,000円、同時通訳1日10-20万円 | 压倒性(母语) |

| 中国语讲师 | 国際業務领域、無需许可 | 需个別許可(freelance) | 対面時給2,500-5,000円、在线1节800-2,000円 | 压倒性 |

| Web写手 | 人文/国際業務范围内 | 需个別許可 | 日本语1文字0.5-3円、中国语1-5円 | 日中SEO・訪日流量 |

| EC店运营(継続的) | 「事業経営」原则不可、属経営管理领域 | 需个別許可、规模过大则不可 | 月3-30万円 | 日本商品的中国向转售 |

| 越境EC・代购 | 経营管理签证必要 | 事实上不可 | 利润率10-30%、月10-100万円 | 压倒性、但因电商法缩小 |

| Uber Eats等配送员 | 不可(単純労働) | 2021年8月以降留学・特定活动新规登录停止。家族滞在需资格外活動許可 | 時給目安1,500-2,500円 | — |

| 日本版打车(2024年4月〜) | 事实上不可 | 事实上不可 | 時給1,600-2,000円 | 可服务中国游客 |

| YouTube/TikTok动画家 | 持续反复则视为「事業経営」、需个別許可 | 同上 | CPM日本约11美元/1000播放 | 面向訪日中国人的日本介绍 |

| 股票投资・NISA | 「资産运用」原则自由 | 同左 | — | 中国股知识 |

| 不動産投资 | 5棟10室未満的自有資金可投資 | 継続経営事实上困难 | 表面利回り3-8% | 面向中国富裕层的管理代理 |

| 民泊 | 経营管理领域 | 事实上不可 | 月10万円〜 | 小红书・Trip.com集客 |

| FX・暗号资産 | 个人资産运用则可 | 同左 | — | 人民币交易对 |

| パチンコ・麻雀・キャバクラ | 禁止 | 禁止 | — | — |

Uber Eats等外卖配送,自2021年8月25日起,对留学・特定活动(28小时制限)停止新规注册。目前可注册的仅限特别永住者・永住者・日本人/永住者的配偶者・子・定住者・ワーキングホリデー・家族滞在(需资格外活動許可)。

配送业务属于入管法别表第一・「特定在留资格」活动以外的单纯劳动。技人国的个別许可不可,留学的包括许可虽然制度上可以,但实务运用中「无法客观确认工作时间」为由通常不许可。

YouTube・TikTok动画收益化的最新动向

2023年以降入管运用日趋严格。持续反复的收益化等同于「事業経営」,对技人国・留学・家族滞在来说事实上需要个別许可但目前不被承认。合法运营需取得経营管理签证,以视频事业公司形式经营。但如前所述,2025年10月起的資本金3,000万円要件,对普通副業者来说并不现实。

· 永住者・日本人/永住者的配偶者:完全自由,无需任何顾虑

· 高度専門職2号:資格活动范围内可,推荐

· 技人国・留学・家族滞在:限定在业余・非持续的范围内(收入数千円〜数万円水平)的非反復継続活动。达到YouTube伙伴计划水平就停止

【参考】副業曝光的5大路径

- ① 住民税通知路径:副業方 → 自治体提交給与支払報告書 → 本業会社收到住民税決定通知書 → 副業部分被发现(最常见)

- ② 確定申告漏报 → 税务调查路径:副業方向税务署提交支払調書 → 数据比对 → 事后发现 → 无申报加算税15-20%+延滞税

- ③ SNS路径:实名・带头像的副業投稿 → 被同事发现

- ④ 内部举报・第三方通报路径:入管・警察接到邻居・同行的举报

- ⑤ 在留更新時的課税証明書路径:副業所得超出在留资格范围被发现

违规案例(2024-2026年)

- すきや・中国籍留学生12人超过28小时案件:社長・幹部3名被书面送检、法人罰金100万円、人事部长罰金70万円

- 2023年11月東京渋谷区濱寿司餐饮店案件:让无资格外活動許可的斯里兰卡人最长31天・304小时工作,社长等3人被逮捕、8人被书面送检

- 咖喱店的中国人店员:以「技人国」雇用的尼泊尔人在食品加工厂非法工作,被适用不法就労助长罪

- 2025年2月千葉県松戸市議会議員案件:因约5年间雇用逾期居留外国人被逮捕

2026年关键法改正一览

| 法改正 | 施行日 | 影响 |

|---|---|---|

| 経営管理签证大幅严格化 | 2025年10月16日 | 資本金3,000万円・日語N2・常勤職員1名 |

| 育成就労制度 | 2027年4月1日(予定) | 技能実習废止・代替、副業禁止维持 |

| 永住取消制度(公的義務不履行) | 2027年4月1日 | 住民税・国民年金未交→永住取消対象 |

| 不法就劳助长罪罰则强化 | 2026年6月14日 | 3年以上懲役・300万円以下罰金 → 5年以上拘禁・500万円以下罰金 |

| 特定在留卡运用开始 | 2026年6月14日 | マイナンバー与在留卡一体化、副業追踪精度大幅提升 |

| CARF(加密资産等报告框架) | 2027年以降 | 海外加密资産交易所信息也是日本国税庁交换対象 |

| インボイス制度経過措置缩小 | 2026年10月〜 | 免税事业者商品仕入控除70%(2030年废止) |

作者亲身经历:永住前后的副業战略

我作为在日中国人,自己的副業之路明确分为「永住申请前」与「永住取得后」两个阶段。回头看,这个判断非常正确,也与我咨询过的多数中国人永住希望者的最优策略一致。

申请前的几年,我刻意没有正式开始副業。原因:

· 永住审查中「公的義務的履行状况」严格化(2024年11月指南修订之前就已经在运用)

· 副業所得会让住民税计算复杂化,確定申告一旦出错就毁掉申请

· 申请年的所得・税金清晰简单,更利于审查顺利推进

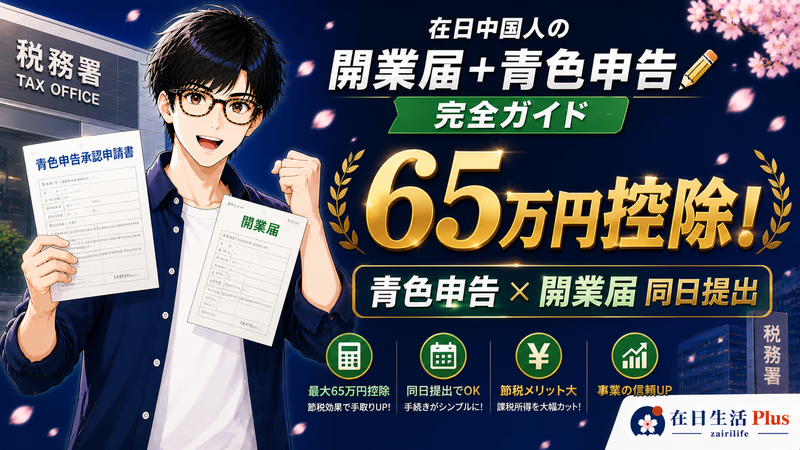

但准备工作已经开始:研究开业届的事前流程、检讨青色申告承認申請的时机、物販的市场调研、通过个人项目积累博客・WordPress技能——都是不产生副業所得范围内的准备活动。

永住取得后,就劳資格的范围束缚消失,副業可以完全自由展开。我开始做的是:

· 物販:在国内外平台上销售日本商品(已取得古物商許可)

· 博客运营:以本网站「在日生活Plus」为代表的Web媒体的内容制作・运营

· WordPress相关业务:网站搭建・维护・定制的承接

同时向税務署提交开业届和青色申告承認申請,适用最大65万円的青色申告特别控除。被认定为事業所得后,可与本業給与进行损益通算,纯损失也可结转3年。

这个流程的最大优势在于:永住取得后,所有副業活动都属于「永住者・资格活动自由」,入管法上的副業规制完全消失(与高度専門職2号相同的自由度)。无需办理・更新资格外活動許可,業種・收入规模・形态全部自由。物販可办古物商許可,Wordpress相关业务无需経営管理签证——困扰所有外国人副業者的「资格天花板」在永住后消失。

永住申请的1-2年前就开始战略性地简化税务,并提前规划申请后的副業展开,才是最优做法。如果在申请前几个月被发现副業的確定申告失误・住民税未交,永住申请可能一击即被不许可。「副業开始的时机」正解不是永住前,而是永住后。

今天就要执行的5个动作

- ① 用在留卡・指定書确认活动范围:副業可行范围有限。范围外则考虑申请个別许可(手续費免费、处理2週〜2个月)

- ② 复盘过去3年的確定申告情况:副業所得即使在20万円以下,住民税申告仍然必要。未申报→无申告加算税15-20%+住民税最长追徵5年

- ③ 切断副業被本業会社发现的路径:在確定申告書第二表选择「自己缴纳(普通徴収)」(仅業務委託可)。兼职打工在结构上不可

- ④ 整理海外財産:5,000万円超则需在次年6月30日前提交海外財産調書。CRS下无法隐藏,自主申告绝对有利

- ⑤ 永住者需在2027年4月前对公的義務进行总检查:清理住民税・国民年金・国保・健保的未交款项。副業確定申告的漏报将成为永住取消的导火索

常见问题 Q&A

Q:持技人国想在周末做翻訳freelance,需要许可吗?

A:在「国際業務」领域内的活动无需许可。但即使是同一领域,如果发展为有多个委托方的持续性事業形态,税务上会被认定为「事業所得」,此时提交开業届・青色申告承認申請更为有利(青色申告特别控除最大65万円)。

Q:留学生在线接收中国国内公司报酬时,是否属于28小时限制对象?

A:属于。与雇主所在国无关。即使中国公司汇款到日本的WeChat Pay・银行口座,也作为日本居住者的劳务提供来计算。海外汇款部分也是日本確定申告对象(所得税法上视为「日本国内劳务地」)。

Q:副業所得通过中国银行口座收取,能避免日本知道吗?

A:会被发现。CRS(共通報告基準)下日中口座信息已自动交换。日本国税庁掌握中国居住地・口座信息。再加上在日5年超的永住者实施全世界所得课税,中国口座所得也是日本確定申告对象。隐瞒构成脱税,处7年以下懲役・1,000万円以下罰金。

Q:永住者就可以做任何副業吗?

A:法律上是的,实务上不是。风俗・赌博・违法業種当然不可。此外,2027年4月施行的永住取消制度将「故意未履行公的義務」与「含1年超懲役的特定罪行」也列为取消事由。副業脱税将成为永住取消导火索的时代即将到来。

Q:提交开業届会有被税務署发现副業的风险吗?

A:不会。开業届只是税務署内的事务手续,不会通知本業会社。被发现的路径是前述的住民税路径。反而提交开業届做青色申告,更容易被认定为「事業所得」,税务上也更有利。

Q:中国父母汇款到日本的钱需要確定申告吗?

A:视情况而定。生活費・教育費按需赠与的话,贈与税非課税。但一括贈与・存款・转用于投资属于贈与税对象(年110万円以上课税)。100万円超的海外汇款,金融機関会自动提交国外送金等調書,税務署已经掌握。

Q:我是留学生,YouTube频道订阅1万人、月收入数万円,没问题吗?

A:非常危险。会被判定为「具有反復継続性的事業」,留学的包括许可无法覆盖。违反资格外活动,留学生将被即时送还・5年内禁止再入国,企业方将面临不法就労助长罪。立即停止收益化,或切换为非收益频道,或等待永住・高度専門職等自由活动资格取得后再开始。