我现在用SBI Remit每年给父母各自汇38万日元,確定申告时把親族書類寄到税务署,年底合法节税十几万到二十万日元。

但是——有一年我忘了寄资料,几个月后税务署寄来一封信:「请补交送金関係書類」。这不是威胁信,更像是提醒。但如果一直不回应,扶養控除会被否认,加上延滞税就得倒贴。这篇文章,是我把2023年改正以来的扶養控除实务、親族関係公証書的取得、SBI Remit的具体用法、给税务署郵送書類的注意点、到税务调查中被否认的典型错误,一次整理给同样想为中国父母办扶養控除的你。

扶養控除是什么?3分钟理解基本框架

扶養控除是日本所得税・住民税的一项重要扣除项目。简单说:在日本纳税的居住者,如果在经济上扶养着满足条件的亲属(不管在不在日本),可以从应税所得里扣掉一笔,节省所得税和住民税。

| 扶養親族分类 | 年龄(12月31日时点) | 所得税扣除 | 住民税扣除 |

|---|---|---|---|

| 一般扶養親族 | 16〜18岁、23〜69岁 | 38万円 | 33万円 |

| 特定扶養親族 | 19〜22岁(大学生等) | 63万円 | 45万円 |

| 老人扶養親族(别居) | 70岁以上 | 48万円 | 38万円 |

| 同居老親等 | 70岁以上的直系尊属+同居 | 58万円 | 45万円 |

同居老親等的58万円控除,条件是「納税者本人或配偶者的直系尊属+同居」。住在中国的父母并非物理同居,所以即使70岁以上,控除额也只有48万円(所得税)・38万円(住民税)。

除非父母和你一起在日本国内的老人院,否则在日华人大多数都属于「别居」情况。

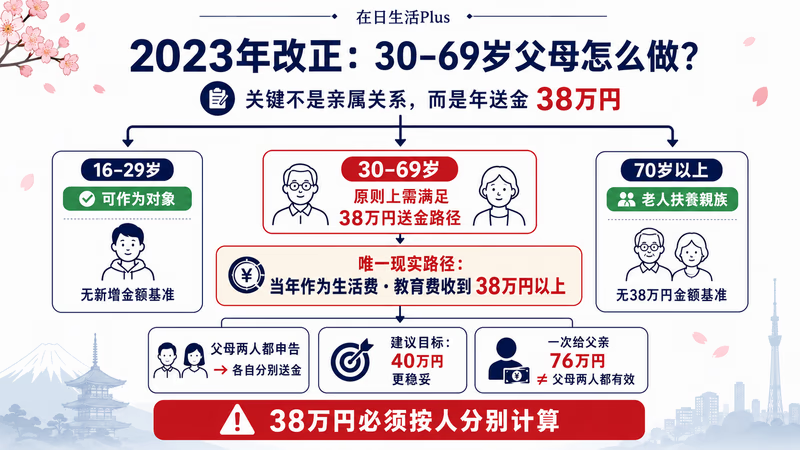

2023年改正:30〜69岁的父母需要「年38万円送金」

2023年(令和5年)1月以后,把30岁以上70岁未满的国外居住亲属纳入扶養控除,光证明亲属关系已经不够了。要求用「金额证明」来证明「实质上在扶养」这个事实。

| 父母年龄 | 改正前(〜2022年分) | 改正后(2023年分〜) |

|---|---|---|

| 16〜29岁 | 对象 | 无变更 |

| 30〜69岁 | 对象 | 原则对象外。须满足年38万円以上送金等3项要件之一 |

| 70岁以上 | 对象(老人扶養親族) | 无变更(无金额基准) |

把30〜69岁的父母纳入扶養控除,必须满足以下3个条件中的任意1个:

- (a) 因留学在国外居留:父母一般不适用

- (b) 障害者:中国发行的残障证明原则上不符合日本所得税法上的「障害者」定义。实际上这条也有限

- (c) 当年作为生活费・教育费收到38万円以上:在日华人把父母纳入扶養控除的唯一可行路径

父母两人都纳入扶養控除时,必须往父和母各自的名义账户里年送金38万円以上。「给父亲汇76万円,里面包括母亲的份」这种操作不被认可(国税庁Q&A Q35)。

手续费含在内达到38万円也OK,但考虑到汇率波动和汇款延迟,建议每年40万円以上为目标。我一直刚好送38万円,但年末汇率大幅波动的年份心里不安,所以还是建议40万円前后更保险。

实际节税额:按年收的模拟计算

最关心的「到底能拿回多少」,以下是简易试算(不计入復興特別所得税的2.1%)。

情况A:父母70岁未满(一般扶養・38万円以上送金)— 所得税控除38万円・住民税控除33万円

| 年收 | 边际税率 | 所得税节税 | 住民税节税 | 年合计(父母1人) |

|---|---|---|---|---|

| 400万円 | 5% | 19,000円 | 33,000円 | 约52,000円 |

| 600万円 | 10% | 38,000円 | 33,000円 | 约71,000円 |

| 800万円 | 20% | 76,000円 | 33,000円 | 约109,000円 |

| 1,000万円 | 20% | 76,000円 | 33,000円 | 约109,000円 |

情况B:父母70岁以上(老人扶養親族)— 所得税控除48万円・住民税控除38万円

| 年收 | 边际税率 | 所得税节税 | 住民税节税 | 年合计(父母1人) |

|---|---|---|---|---|

| 400万円 | 5% | 24,000円 | 38,000円 | 约62,000円 |

| 600万円 | 10% | 48,000円 | 38,000円 | 约86,000円 |

| 800万円 | 20% | 96,000円 | 38,000円 | 约134,000円 |

| 1,000万円 | 20% | 96,000円 | 38,000円 | 约134,000円 |

上面的金额是父母1人的情况。父母两人都纳入扶養控除,金额翻倍。

年收800万円、两位父母(70岁未满)都纳入:约21.8万円/年节税

年收800万円、两位父母(70岁以上)都纳入:约26.8万円/年节税

送金每年最低需要76万円(各人38万円×2),但这笔钱本来就是给父母的,不算「损失」。扣掉送金手续费(SBI Remit 每年数千円),剩下的就是纯净节税效益。

必要书类:完整清单(2大类)

申报扶養控除大致需要2种类型的书类。

① 親族関係書類:证明与中国亲属关系的文件

| 书类名(中文/日文) | 有效性 | 实务评价 |

|---|---|---|

| 亲属关系公证书/親族関係公証書 | ○ | 最确实。公证处发行,1张能证明本人和父母双方的关系。独生子女会明记「独生子/独生女」 |

| 出生公证书/出生公証書 | ○ | 记载本人出生事实+父母姓名。可作为親族関係公証書的替代 |

| 结婚公证书/結婚公証書 | △ | 证明父母的婚姻关系有效,但本人和父母的亲属关系需要另行证明 |

| 户口簿/戸口簿 | △ | 形式上属于「外国政府发行的书类」,但本人已经分家的话看不到亲子关系。实务上常被判定「单独不够」需要追加书类 |

② 送金関係書類(38万円送金书类):证明当年作为生活费送了38万円以上的文件

- 金融机构(银行・資金移動業者)的送金明细・外国送金依頼書的存根

- 信用卡家族卡(家族カード)的利用明细

- 必须记载:送金人姓名・收款人姓名・送金日期・送金金额(这4项齐全才算有效)

「各人に」=父和母要分别各自送金。往父亲账户一次送完父母两人份不行。

「必要の都度」=税理士实务推荐年3次以上,最好每月或每2个月一次。年仅1次一次性汇完有风险,可能被判定不满足「必要の都度」要件。我是年12次,每月小额定期送金——这样明显符合生活费支援的认定。

送金方式:扶養控除有效性的最低要件

从扶養控除的「証拠書類提出」角度看,送金方式只需要满足一点:是日本国内登录的資金移動業者或銀行的国際送金,可下载或开具记载「送金人姓名・收款人姓名・送金日期・送金金额」4要素的明细。SBI Remit・楽天銀行国際送金・Wise・銀行SWIFT・信用卡家族卡均属有效(◎○)。现金手交(回国时托人带)则被国税庁Q&A Q39明文否定(✕),绝对不可。Alipay・WeChat Pay的中国侧家族送金作为单独证据有被判定无效风险(△〜✕)。

上文「有效性」与「成本」是不同维度。SBIレミット是「证明书效力最强」、熊猫速汇是「成本最低」、Wise是「中间档」——2025年12月实际交易记录证实的真实手续费、隐性价差、3大绝对禁区(地下钱庄・支付宝家族カード・銀行SWIFT)等具体实测,专题文章完整解析。

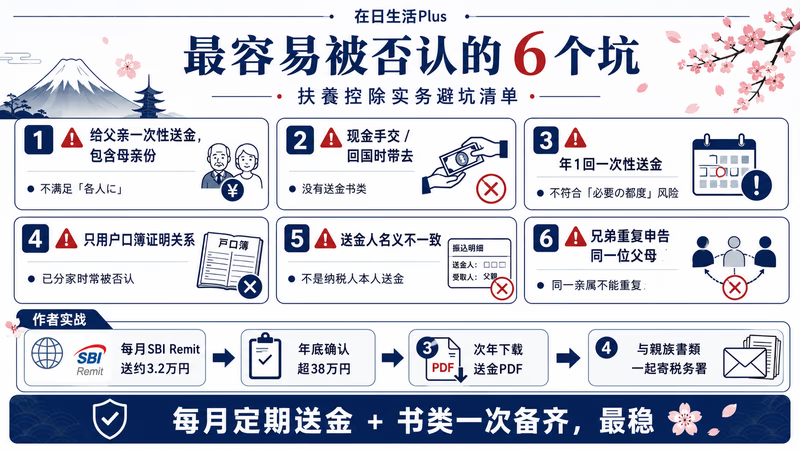

作者实战:SBI Remit+38万円+税务署邮寄流程

我的实际运作是这样的:

- 每月:用SBI Remit向父、母各自的中国银行账户汇约3.2万円(全年合计 父38.4万円、母38.4万円)

- 11〜12月:在账户里确认年度送金总额是否超过38万円,不足就追加送

- 次年2〜3月(確定申告时):从SBI Remit下载年度送金记录PDF

- 確定申告书类一套+送金明细+親族関係書類(父母护照复印件+中国户口簿复印件+日文翻译)邮寄给税务署

- 4〜5月:还付金到账+住民税通知书(6月)确认节税效果

有一年,我用e-Tax完成確定申告以后,完全忘了把送金関係書類邮寄给税务署。

几个月后,税务署寄来一个A4信封。内容是「请提交/提示扶養控除对象的国外居住亲属的送金関係書類」。措辞不是威胁,就是催促。但如果一直无视,扶養控除会被否认,加上差额+延滞税一起追征。

我赶紧从SBI Remit打印送金明细PDF,和親族関係書類一起挂号信寄到指定地址。几周后收到「已确认」的通知,扶養控除顺利通过。

教训:確定申告的书类邮寄当场就要处理完。即使用e-Tax电子提交了主体,国外居住亲属的书类往往需要另行纸质提交,要注意。

常见误解和税务调查中被否认的典型

整理一下实务中被否认的典型模式:

| NG模式 | 被否认的理由 |

|---|---|

| 给父亲一次性送金、母亲的份包含在内 | 违反「各人に」要件。母亲名义账户需要有送金实绩 |

| 现金手交・回国时带去 | 无法制作送金书类(Q39明文否定) |

| 年1回一次性送金 | 可能被判定不满足「必要の都度」要件 |

| 仅用户口簿证明亲属关系 | 已分家看不到亲子关系。需要同时附上親族関係公証書 |

| 送金人名义不一致 | 不是纳税人本人名义的送金,不被认可为扶养事实 |

| 兄弟重复申告 | 同一位亲属不能同时被多位在日兄弟纳入扶養控除 |

| 漏算父母所得(中国退休金等) | 中国年金月超1万元时,可能超过所得要件。需要汇率换算 |

| 和健康保险的扶养混淆 | 住在中国的父母不能成为健康保险的被扶養者(2020年4月以后有国内居住要件)。和所得税的扶养是两回事 |

1次超过100万円的海外送金,金融机构会向税务署提交「国外送金等調書」(法定义务)。

送金实态税务署已经掌握,「无送金实绩」的虚假申告很容易被发现。反过来,有送金实绩就容易证明——我是分12次每月约3万円送,不在100万円自动通知的范围,但每年年末会核对年度合计是否和税务署数据一致。

节税最大化的技巧

- 归到所得税率更高的一方:夫妇双职工时,把父母两人都归到边际税率更高的一方,节税效果最大

- 夫妇各自扶養自己的父母:丈夫扶養自己的父母,妻子扶養自己的父母,合计4人都能纳入对象

- 岳父岳母・公婆也算对象:配偶者的父母(义父母=1等亲姻族)也在扶養控除对象范围。这点容易被误解

- 令和7年分以后所得要件放宽到58万円:即使父母中国年金领取额增加,也有更大的缓冲空间

- 每年以40万円为目标送金:避免汇率波动・入账延迟风险,不要卡在38万円刚刚好,留点余裕

常见问题 Q&A

Q:来日不满5年的「非永住者」也能用扶養控除吗?

A:可以。非永住者属于「居住者」的一种,扶養控除适用于居住者(包括非永住者)。「非永住者就不能用扶養控除」是误解。

Q:收中国退休金的父母也能纳入扶養吗?

A:有条件可以。扣除公的年金等控除后的所得在58万円以下(令和7年分以后,之前是48万円以下)就符合扶養要件。65岁以上年金收入110万円以下控除后为0円。城市企业退休者月3,000〜6,000元(年4〜8万元≒80〜160万円)控除后所得多数都能落在58万円以内。月超1万元的高额领取需要个别判定。

Q:親族関係公証書在哪里办?

A:原则在中国本土的公证处办理。3种方式:本人回国时直接办、发委托书给亲属代办、委托当地代办业者。手续费1份100〜400元,需时5〜15个工作日。在公证处申请时附带「日文翻译」更高效,但误译常见,很多人会到日本后重新翻译(翻译者无法定资格要求,本人自行翻译也可)。

Q:アポスティーユ(附加证明书)需要吗?

A:扶養控除的親族関係書類不需要。国税庁通达・Q&A没有要求アポスティーユ。公证书原本+日文翻译就够(遗产登记等场合可能需要,注意区分场景)。

Q:会社年末調整提交的书类和確定申告提交的书类区别?

A:年初向公司提交「給与所得者の扶養控除等(異動)申告書」+親族関係書類,年末調整时提交送金関係書類(38万円送金书类)。已提交给公司的书类,確定申告时不需要再附加。副业等自己做確定申告时,全部自己提交给税务署(我就是这种情况)。公司对已接收的书类有7年保存义务,跳槽时需要整理前东家提交过的书类。