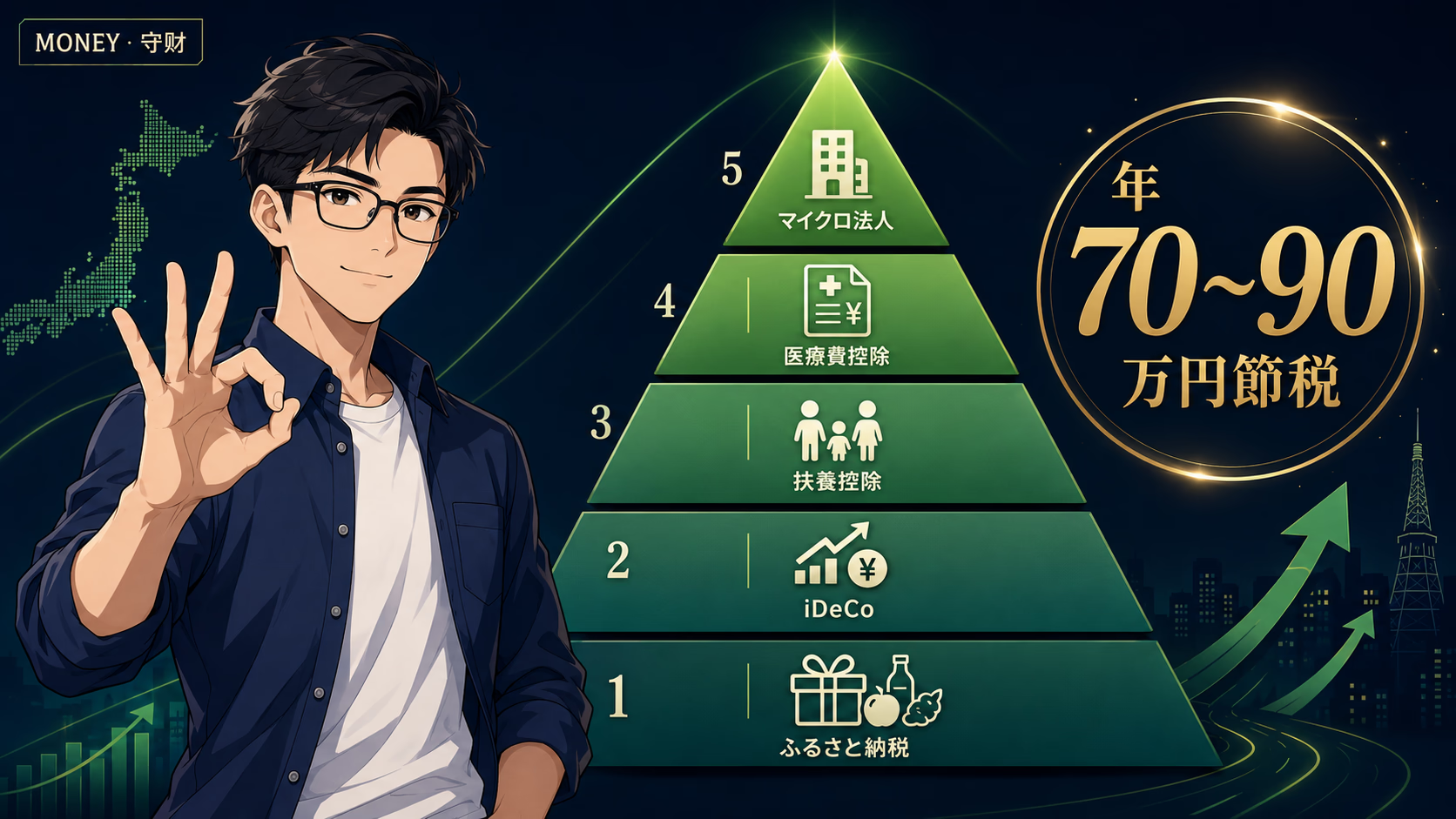

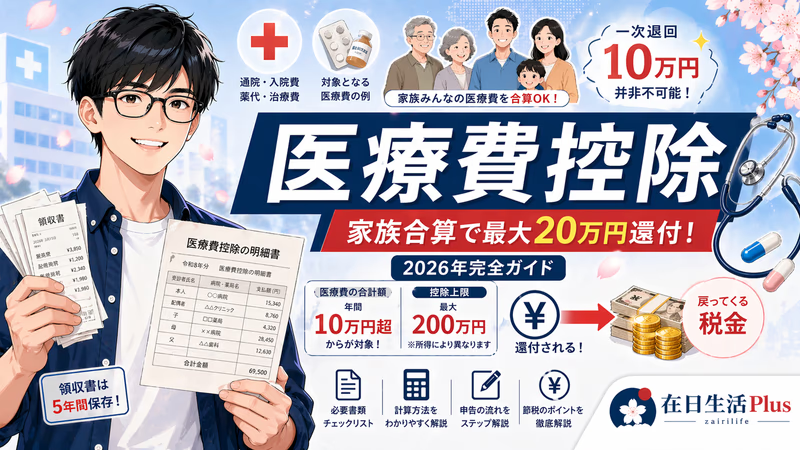

如果2025年全家医療費超过了10万円,却没有申告医療費控除,那你可能正在把5万〜20万円的退税金白白送给国税局。LASIK、孩子的牙齿矫正、就连把中国父母接来日本看病的费用都可以算进去。而且所有家庭成员的费用可以合并,以税率最高的那个人名义一次性申告。更重要的是:过去5年内的漏报都可以补报。2026年3月16日是截止日期——读完这篇文章,花一个周末,钱就回来了。

什么是医療費控除?2026年申告三个核心数字

医療費控除(医疗费用扣除)是日本所得税申告中最被低估的节税工具之一。核心逻辑:将一年内全家实际支付的医療費超过门槛部分,从所得中扣除,从而降低税额。

控除額 =(全家族医療費合計 − 保険金等补填额)− 10万円(総所得金額不足200万円时为所得 × 5%)

・下限:10万円(低收入者为所得的5%)

・上限:200万円

・对象期间:1月1日〜12月31日期间实际支付的金额

| 年收入(参考) | 所得税率 | 医療費控除额为20万円时 | 预计退税额 |

|---|---|---|---|

| 〜330万円 | 10% | (20万−10万)×10% | 约1万円 |

| 330〜695万円 | 20% | (20万−10万)×20% | 约2万円 |

| 695〜900万円 | 23% | (20万−10万)×23% | 约2.3万円 |

| 900〜1800万円 | 33% | (20万−10万)×33% | 约3.3万円 |

| 1800万円〜 | 40〜45% | (20万−10万)×40% | 约4万円 |

2025年(令和7年分)申告的新变化

- 基礎控除从48万円提高到58万円(令和7年12月1日起施行)。扶養親族的所得判定标准(即「103万円の壁」→「123万円」)也同步修订。与以往计算方式不同,需重新核算。

- セルフメディケーション税制延长至2026年12月31日。但自2026年1月起,ユビデカレノン等4种成分已被排除在对象之外。请确认手头药品的购药收据是否仍然有效

- マイナポータル联动功能强化:代理人可一次性获取家庭成员的医療費通知。2月9日以后可通过e-Tax自动导入

家族合算:在日华人最容易忽略的节税机会

日本税制中对在日华人最有利的规定之一:可将「生計を一にする」(共同生计)的全体家庭成员的医療費合并,由一人统一申告。即便个人医療費未达10万円,合并后达到门槛的情况非常普遍。

无需同居。只要定期汇款支付生活費・医療費,即可被认定。

・在日本单身赴任的丈夫 + 住在中国的妻儿 → 有汇款记录即可

・正在资助的大学生子女(分居) → OK

・每月向中国父母汇款 → 可作为医療費控除申告

认定关键:须保存「定期汇款」及「实质性负担生活費」的证明(银行汇款记录)。

谁来申告更合算?答案是「税率较高的一方」

| 情况 | 建议申告者 | 理由 |

|---|---|---|

| 双职工夫妻(年收入1000万 vs 300万) | 高收入方(年收入1000万) | 税率33%,相同控除额还付更多 |

| 一方年收入不足200万 | 低收入方亦可考虑 | 10万円门槛降为「所得×5%」,某些情况下更合算 |

| 自营业者+工薪族 | 通常选自营业方 | 须提交確定申告,合并申告更自然 |

| 全职主妇+上班族丈夫 | 丈夫(上班族) | 妻子无收入时,以丈夫名义申告全额 |

若夫妻分担医療費并分别申告,将同一张领收书记入两份申告书即构成二重申告,存在被征收加算税・延滞税的风险。医療費控除建议将全家费用汇总,由一人统一申告,既省事又降低风险。

中国父母的医療費可以申告吗?

说实话,我(S3up)自己也是过了好一段时间才知道,住在中国的父母的医療費也可以合并申告。当我得知可以追溯5年申告时,因为当时金额不大,就没有补报。但如果当时有过大手术,我一定会去补报的。我相信有同样情况的在日华人不在少数。

| 场景 | 能否抵扣 | 所需材料 |

|---|---|---|

| A:将父母接来日本,在日本医院治疗 | ✓ 可(含自由診療的高额费用,全额适用) | 日本的領収書(原件直接使用) |

| B:在中国医院治疗,本人支付 or 汇款 | ✓ 原则上可(需提供证明) | 中国正规领収書(发票)+日本語訳+按TTM汇率换算的明细 |

| C:中国亲属代为支付 | △ 需注意(需用汇款记录证明实质负担) | 汇款记录(银行明细)+领收書+日本語訳 |

将30岁至70岁以下的境外居住亲属(例如中国父母)列为扶養控除对象,每年须汇款38万円以上,且证明文件要求严格。

而医療費控除则没有汇款金额下限。只要能证明承担了父母的医療費,即使不满足扶養控除的要件,仍可申告医療費控除。

能扣 vs 不能扣:常见项目一览

整理在日华人申告时常常疑惑「这项能不能算?」的项目。

✓ 可抵扣项目

- 医师・牙科医师的诊疗费・治疗费

- 处方药(药局开具的处方笺药品)

- 住院费(不含差额床位费・个人病房费)

- 生育费用(产前检查・分娩・住院・无痛分娩)→ 必须扣除出産育児一時金50万円

- 牙科治疗(金冠・陶瓷牙冠等)

- 儿童牙齿矫正(成长阶段的矫正几乎全部认可)

- LASIK・ICL・角膜塑形镜(オルソケラトロジー)(视力矫正手术)

- 不孕治疗・试管婴儿(含保险不覆盖部分)

- 针灸・按摩(以治疗为目的,须为国家资格持有者)

- 医生开具的汉方药

- 就医交通费(电车・巴士实际费用全额可计。出租车仅限紧急时或阵痛等不得不乘坐的情况)

- 介護保険服务费用的一部分(经介護认定的人员的设施利用费等)

✗ 不可抵扣项目

- 美容整形・以审美为目的的矫正・美白处置

- 健康検診・人間ドック(但是:若检查发现疾病并接受后续治疗,检查费用可追溯计入控除对象)

- 流感・新冠等预防接种

- 健康食品・营养补充品(即使是医生推荐也不适用)

- 日常使用的近视眼镜・隐形眼镜

- 私家车的汽油费・停车费

- 回娘家分娩的往返交通费(前往产院的就诊交通费除外)

- 给医生的谢礼・诊断书制作费用

- 在中国购买的生药・中成药(令和元年国税不服審判所裁决:认定为健康辅助食品,不被认定为医药品)

当医療費控除未达到门槛时可选用的替代手段。

・条件:全年购买OTC对象药品(スイッチOTC医薬品)超过12,000円

・控除額 =(对象药品购买额 − 补填额)− 12,000円(上限88,000円)

・需要证明有主动进行健康管理(健診受诊等)

・与通常医療費控除二选一(选定后不可变更)

注意:自2026年1月起,ユビデカレノン等4种成分将被排除在对象之外。

在日华人特殊场景全解析

在日本医院产生的费用:✓ 全额可抵扣(含自由診療的高额费用)

往返机票:✗

在日本期间的住宿费:✗

翻译费:✗(不含医院账单中包含的医療通訳費)

实操建议:用自己的信用卡直接支付,保存完整的证据链(卡片账单+领収書+就诊者护照复印件)。

牙科治疗(美容目的除外):✓ 可抵扣

→ 所需材料:中国正规领収書(税务局开具的正式发票)+日本語訳+按TTM(電信卖汇率)换算的人民币对日元明细

中医・中药注意事项:

・日本医院医师开具的漢方薬 → ✓ OK

・自行在中国药房购买的中成药・生药 → ✗ 不被认定为医薬品的风险大(令和元年裁决)

产前检查・分娩・住院・无痛分娩费用:✓

紧急阵痛打出租车:✓(需领収書)

回娘家分娩的往返交通费:✗

住院备品(睡衣・洗漱用品等):✗

⚠️ 出産育児一時金50万円(2023年4月起)必须扣除。请从控除额中减去从健保或国民健康保険收到的金额。

场景4:父母在日本介護施設的费用

| 设施类型 | 可抵扣范围 | 备注 |

|---|---|---|

| 介護老人保健施設・介護医療院 | 介護費+食費+居住費 全额 | 属医疗系设施,全额适用 |

| 特別養護老人ホーム(特養) | 上述费用的1/2 | 属福祉系设施,仅半额 |

| 有料老人ホーム・サービス付き高齢者向け住宅 | 原则不可(仅医療費相当部分) | 需设施开具的证明书 |

| 中国的介護・养护施設费用 | ✗ | 仅限日本国内的医疗机构・设施 |

LASIK手術(30〜40万円):全额可抵扣。一次手术远超10万円门槛,当年必须申告。

儿童歯列矯正(80〜120万円):成长期矫正几乎全部认可。仅矫正费用一项即大幅超过10万円。

→ 只要该年做了LASIK或儿童矫正其中之一,请务必与其他医療費合并申告。

申告方法与工具对比

方法A(推荐):国税庁確定申告書等作成コーナー + e-Tax(免费)

- 有マイナンバーカード + NFC手机(iPhone 7以上・兼容Android机型)即可在家完成申告

- 2月9日以后,通过マイナポータル联动可自动导入医療費通知信息(家庭成员部分也可通过代理人设置获取)

- 国税庁已公开中文版操作手册(nta.go.jp → 外国语专区)

- 申告后2〜3周退税到账

- 仅有薪资所得且只需申告医療費控除,使用此免费方法即可

方法B:税务软件对比

| 软件 | 个人版最低价格 | 适合人群 | 优点 | 缺点 |

|---|---|---|---|---|

| freee会計 | 入门版 ¥11,760/年 | 初学者・自营业者初年 | Q&A问答式・マイナポータル联动・手机UI优化 | 费用较高 |

| マネーフォワード クラウド | 个人精简版 ¥10,800/年 | 有簿记经验・多账户用户 | 连接2,300以上金融机构・支持拍照录入收据 | 收据拍照次数有上限 |

| やよいの白色申告オンライン | 永久免费 | 白色申告+仅需医療費控除 | 唯一长期免费・操作简洁 | UI稍显老旧・客服支持收费 |

| やよいの青色申告オンライン | 自助版首年¥0(次年¥10,300) | 希望享受青色65万円控除 | 首年免费・账簿制作支持 | 次年起收费 |

仅申告医療費控除,使用国税庁免费系统完全够用。付费税务软件真正发挥价值的场景是:自营业+多类所得+大量经费计上的情况。

▶ freee 30日免费试用(联盟推广链接)

▶ マネーフォワード 1个月免费(联盟推广链接)

▶ やよいの白色申告 永久免费版(联盟推广链接)

方法C:委托提供中文服务的税理士

以下情况建议委托税理士办理:境外亲属医療費+扶養控除组合申告 / 事業所得+医療費控除复合申告 / 过去5年漏申一并补报 / 尚未取得マイナンバーカード无法使用e-Tax。

| 委托内容 | 费用参考 |

|---|---|

| 仅医療費控除(確定申告) | 2.2〜5万円 |

| 薪资所得+多项目控除 | 约3万円〜 |

| 白色申告+医療費控除 | 5〜10万円 |

| 青色申告+医療費控除 | 7〜15万円以上 |

在税理士ドットコム(zeirishidotcom.com)搜索「中国語対応」「確定申告」,可找到多位面向在日华人的税理士。初次咨询免费的事务所也很多。

▶ 税理士ドットコム 免费配对(联盟推广链接)

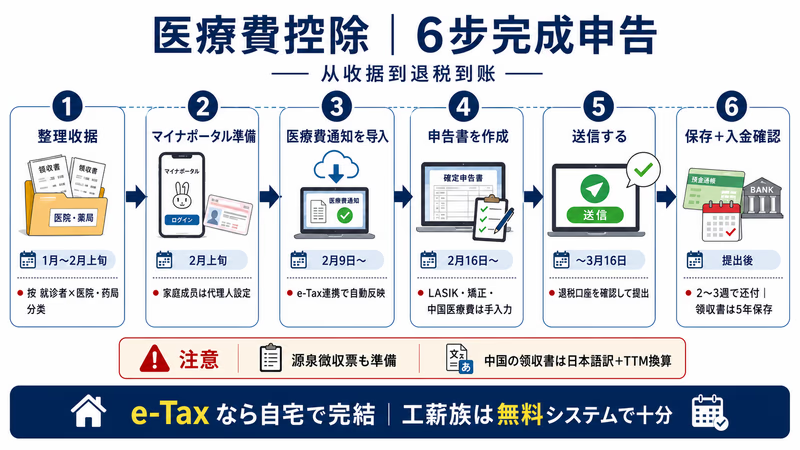

6步完成申告:从收据到退税到账

| 步骤 | 时期 | 内容 | 注意事项 |

|---|---|---|---|

| Step 1:整理收据 | 1月〜2月上旬 | 按「就诊者 × 医院・药局」分类整理全家族的領収書。通院交通費用Excel管理(日期・区间・金额) | 医院的領収書有时无法补开。建议从年中就养成保存习惯 |

| Step 2:マイナポータル准备 | 2月上旬 | 安装应用程序。家庭成员部分通过「代理人设置」登录 | 家庭成员的联动需要各自的マイナンバーカード |

| Step 3:医療費通知自动导入 | 2月9日〜 | 通过e-Tax联动マイナポータル→自动反映医療費通知信息 | 保险适用外项目(LASIK・矯正等)不会自动导入,需手动输入 |

| Step 4:填写申告书 | 2月16日〜 | 通过e-Tax自动反映源泉徴収票・医療費通知,未取得部分手动输入 | 中国的医療費需换算为日元后手动输入。使用TTM(当日電信卖汇率) |

| Step 5:提交 | 〜3月16日 | 完成电子签名→确认退税账户后发送 | 截止日期为3月16日(2026年)。逾期将被征收無申告加算税 |

| Step 6:保存证据+确认退税 | 提交后 | e-Tax提交后2〜3周退税到账。領収書须保存5年(2025年分须保存至2030年12月31日) | 可通过e-Tax受信通知确认状态 |

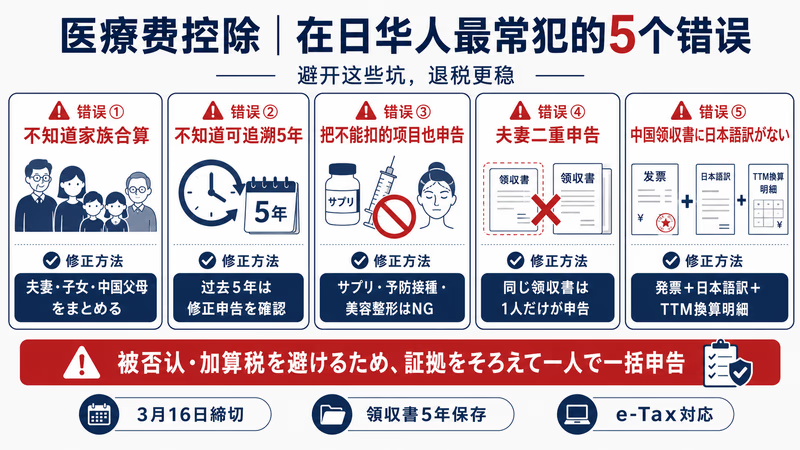

在日华人最常犯的5个错误

- 错误①:不知道家族合算,单独申告未达10万円便放弃

→ 将夫妻・子女・中国父母(生計を一にする)的全部费用合并,往往能达到门槛 - 错误②:不知道可追溯5年,年年损失

→ 2021〜2024年的医療費控除现在仍可修正申告。尤其是做过LASIK或高额治疗的年份,务必确认 - 错误③:将不适用项目申告,承担风险

→ 常见的误申告项目:健康食品・预防接种・美容整形・汽油费。一旦被查否认,将被征收加算税 - 错误④:夫妻就同一张领収書进行二重申告

→ 医療費应将全家汇总由一人申告。同一张领収書出现在两份申告书中将被征收重加算税 - 错误⑤:中国的医疗领收书没有附上日本語訳

→ 税务调查时有被否认的风险。中国的领收据(发票)必须附上日本語訳,并注明换算汇率依据

结语:不申告就是白白送钱

跨日中两国的在日华人家庭,拥有比纯日本家庭更大的合法节税空间。充分利用家族合算・5年追溯・LASIK・子女矫正・中国父母的医療費等项目,即便是普通工薪族家庭,退税5万〜20万円也完全可能。3月16日截止日前,利用一个周末即可完成申告。

- 国税庁タックスアンサーNo.1120「支払った医療費(医療費控除)」

- 国税庁所得税基本通達2-47「生計を一にする的含义」

- 国税不服審判所 令和元年裁决(关于中成药・健康补助食品的处理)

- 厚生労働省 セルフメディケーション税制2026年1月修订通知

本文内容基于2026年4月时点的信息,仅供一般性参考。具体案件请咨询税理士或税務署。