在日中国人能否办住宅贷款,结论会因「是否持有永住权」而180度不同。永住者・特别永住者几乎可使用所有金融机关,フラット35也OK,年限35〜50年・最大1〜5亿円・无需連帯保証人。没有永住权则审查急剧严格化,可申请的银行有限,利率上浮0.5〜1.5%、头金20〜30%以上、还款期间缩短(イオン銀行最大15年),要求日本人配偶者提供連帯保証等附加条件频繁出现。

更重要的是——2026年4月起フラット35融資限度額从8,000万円大幅上调至1.2亿円(时隔21年的改正)、日銀政策金利0.75%(2025年12月)、外国人土地取得规制法案(2026年通常国会提出预定)等制度变动频繁。本文针对中国人特有的「年5万米ドル外汇送金制限」「中国亲属赠与的日本非课税特例」「印鉴・住民票・护照汉字併記」等关键问题提供明确指引。

· 30〜45岁,居住东京/大阪,年収500〜1,200万円,考虑在日本买房的在日中国人

· 持技人国/高度専門職/経営管理签证,尚无永住权的就劳系华人

· 永住申请中,希望了解审查期间可用银行的读者

· 海外居住中国人希望在日本投资不动产,需了解头金・汇款路径的高资产层

· 配偶者为日本人的中国出身者,希望了解最优组合方案

在留期間最长5年的就労签证 vs 还款期间30〜35年的住宅贷款——这个时间差是「没有永住权审查急剧难化」的根本原因。再加上海外居住者难以追讨债权、保证公司多将「无永住权者」排除在引受对象外、信用情報蓄積期间短或不存在等理由,让多数日系メガ银行原则上要求永住权。

结论:在日中国人办贷款的3条路径

基于2026年时点的实务,办理日本住宅贷款的现实路径分3类:

| 路径 | 适合人群 | 主要选项 | 特征 |

|---|---|---|---|

| 路径A 条件最优 | 持有永住权 / 日本人配偶者 | 日系メガ(三井住友・三菱UFJ・みずほ・りそな) | 与日本人同条件、利率最低0.4〜0.7%、头金可0% |

| 路径B 中级选项 | 就労签证・无永住权 | 外国人专用商品(東京スター銀行、SBJ、SMBC信託、イオン、スルガ等) | 可办、但利率上调1.0〜1.5%、头金20%以上 |

| 路径C 条件宽松、利率高 | 海外居住者・条件最严的中国国籍 | 中国系銀行東京支店(中国銀行・交通銀行) | 可看本国信用情报、但LTV70%、利率2.5〜3.5% |

如果还有2〜5年时间,先用高度専門職取得永住权是最强战略:

· 高度専門職80点以上 → 居住仅需1年即可申请永住

· 70点以上 → 3年路径

· 日本人配偶者 → 婚姻3年+日本居住1年即可

· 取得永住后再办贷款 → 日系メガ全部解放、利率最低、头金可0%、还款35年

详见 高度専門職积分指南。

在留资格別审查难度速见表

| 在留资格 | 审查通过性 | 主要特征 |

|---|---|---|

| 永住者・特别永住者 | ◎ 高 | 全金融机关+フラット35可用、与日本人同条件 |

| 日本人/永住者的配偶者 | ○ 中〜高 | 由配偶者担任連帯保証则大多数可顺利通过、永住申请3年特例可适用 |

| 定住者 | ○ 中〜高 | 无就労制限、但公式公开要件少、实务因银行而异 |

| 高度専門職2号 | ◎◎ 中〜高 | 在留期间无期限的特别属性、不少银行将其视同永住权处理 |

| 高度専門職1号 | ○ 中 | 永住申请最短1年(80点)/3年(70点)、年收高者容易获优遇 |

| 技人国 | △ 低〜中 | 在留期间最长5年,期限审查严,主要依赖外国人专用商品 |

| 経営・管理 | △ 低〜中 | 按自营业处理、需要3期决算书、SBJ等可对应 |

| 特定技能2号 | △ 低 | 新设资格、运用实绩少 |

| 特定技能1号・留学 | × 极困难 | 在留期间短・信用积累不足、实质对象外 |

一般审查基准的具体数值(2026年时点)

- 年収:持有永住权者一般200〜300万円以上、SBI新生300万円以上、无永住权的東京スター銀行300万円以上(40岁以上)、SMBC信託プレスティア年収1,000万円以上、交通銀行東京支店年収400万円以上。年収倍率7〜10倍是通行标准

- 勤続年数:通常要求1〜3年。イオン銀行(无永住权专用)给与所得者6个月、自营3年、SBJ銀行ANY住宅ローン「转职后即可咨询」、SMBC信託转职直后也可咨询

- 头金:持有永住权可0%头金(フルローン)。无永住权事实上需要20〜30%头金。中国銀行東京支店要求融资额不超过売買价格的70%,即实质上需3成头金,非居住中国籍则要求50%以上

- 年龄:申込时20岁以上65〜70岁以下、还清时不超过80岁为业界通行标准

- 団信加入:原则必须。无法加入则不能贷款。有健康问题可使用ワイド団信(利率+0.3%)。仅フラット35的団信是任意加入

主要银行14选 2026年利率・条件比较

① 日系メガ・主要银行(原则要求持有永住权):

| 银行 | 商品 | 主要条件 | 利率(2026年初) |

|---|---|---|---|

| 三菱UFJ | 住宅贷款 | 必须持有日本国籍或永住权、有日本人配偶者或居住满5年可例外处理 | 変動0.595→0.670%〜 |

| 三井住友 | 住宅贷款 | 日本国籍or永住权 | 変動0.775%〜 |

| みずほ | 住宅贷款 | 日本国籍or永住权 | 変動0.6%台〜 |

| りそな | 住宅贷款 | 日本国籍or永住权 | 変動0.6%台〜 |

| 三井住友信託 | 住宅贷款 | 无永住权可、本人能独立理解日语合同、可与配偶者联名申请 | 優遇後変動0.6〜0.9% |

② 无永住权也能办的银行(差别化的核心):

| 银行 | 商品名 | 主要条件 | 利率目安 |

|---|---|---|---|

| 東京スター銀行 | スター住宅贷款(无永住权专用) | 勤続1年・年收300万円・40岁以上、500万〜1亿円 | 変動1.65%〜・固定10年3.30%〜 |

| SBJ銀行(韩国系) | ANY住宅贷款/プラス | 面向无永住权的在留外国人、最大2亿円、对象地区:关东・中部・近畿・福冈 | 変動2.875〜3.375%(过去案例) |

| SMBC信託プレスティア | 住宅贷款 | 在留资格保有、年收1,000万円以上、保证人不要、日/英对应 | 変動0.47%〜 |

| イオン銀行 | 无永住权专用 | 持有无就労制限的在留资格、头金20%以上、受薪者勤続6个月以上、期间1〜15年 | 基準利率+1.0% |

| SBI新生銀行 | パワースマート | 配偶者(日本国籍/永住者)連帯保証必须 | 通常水平 |

| スルガ銀行 | Dream-Jホームローン | 日语可、即使仅有永住申请见込也原则无需保证人 | 通常水平 |

| ハナ信用組合 | 無永住外国籍专用 | 1亿円以下、35年以下 | 変動2.0% |

③ 中国系银行东京支店(在日中国人重要选项):

| 银行 | 产品 | 主要条件 | 特征 |

|---|---|---|---|

| 中国銀行(Bank of China)東京支店 | 個人住宅贷款 | 面向在日持有居住资格的中国籍人士,融资额不超过担保评价及売买价格的70%,最长20年(非居住者15年) | 日中双语完全对应。2023年3月起推出无回购式住宅贷款。无在日居住资格的中国籍人士也可申请,需开户+头金50%以上+期间15年以内(知乎案例利率2.8%) |

| 交通銀行(BOCOM)東京支店 | 個人住宅贷款 | 500万円以上、在日华人华侨主要顾客、年收400万円以上 | 日中文对应。营业推进部个人住宅贷款课窗口 |

| 工商銀行・建設銀行・農業銀行 | 法人融资中心 | 原则不提供个人住宅贷款 | 法人贷款・送金为主 |

| 台湾系 彰化商業銀行 | 住宅贷款 | 東京・大阪、历史最悠久的台湾系银行(1928年〜) | 虽为台湾系,对中国人同样可对应 |

④ ネット银行・フラット35:

- 住信SBI・楽天・auじぶん・ソニー・PayPay:永住权必须、无永住权不可申请

- 楽天銀行:附加条件「须能独立以日语进行会话」

- フラット35:仅永住者・特别永住者可申请(官方FAQ Q&A308明示)。无永住权不可申请。2026年4月起融資限度額从8,000万円→1.2亿円(2005年以来时隔21年)。戸建て床面积要件从70㎡→50㎡放宽。2026年4月时点最常见利率2.49%(融资率9成以下、21〜35年)

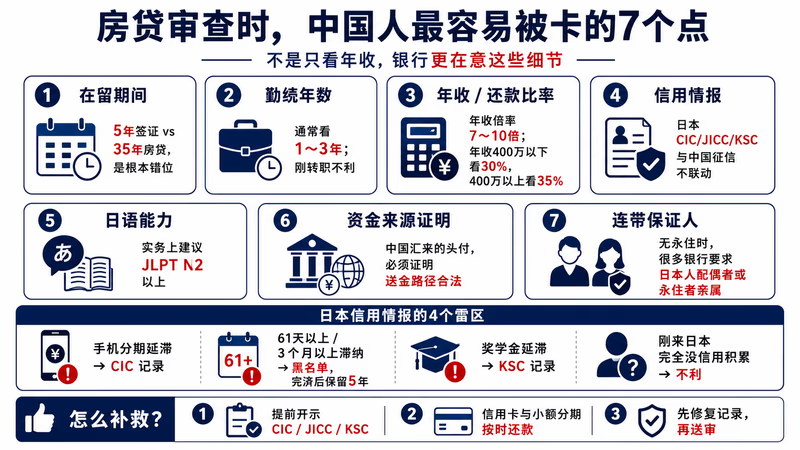

【中国人特有】审查中要看的7个要点

- ① 在留期間:最长5年技人国 vs 还款35年的根本错位。永住权或高度専門職2号能解决

- ② 勤続年数:原则要求1〜3年。刚入职不利,但SBJ・SMBC信託即使刚转职也可咨询

- ③ 年收・还款比率:年收倍率7〜10倍,年收400万円未满还款比率30%以下、400万円以上35%以下

- ④ 信用情报:日本的CIC・JICC・KSC的情报与中国的人民银行征信中心未联动。中国侧的良好信用记录不能作为日本侧加分。但中国系银行东京支店可参照本国信用情报

- ⑤ 日语能力:JLPT N2程度以上事实上必须。多数银行的契约书・重要事项説明只有日语版

- ⑥ 自有资金的来源证明:从中国送来的资金需要证明送金路径合法,反洗钱(AML)规制下要求详细文档

- ⑦ 連帯保証人:无永住权时多数银行要求日本人配偶者・永住者亲属的连帯保証

· 手机分期付款的延滞 → CIC登录 → 住宅贷款审查影响很大

· 61天以上的延滞 / 3个月以上滞纳 → 异动(黑名单)登录、完済后5年保留

· 奖学金延滞 → KSC登录、影响大

· 中国的信用情报(芝麻信用・人民银行征信中心)与日本不联动,但在日本积累良好的信用记录是审查正面要素

刚来日本几年内,建议办信用卡+少额贷款的按时还款,建立日本侧的信用积累。

【中国人独有】中国送资金到日本头金的现实

2024-2026年持续执行。不动产购入等资本项目原则不可,仅允许经常项目。分散到家族・亲属名义的「蚂蚁搬家」自2016年起被列入黑名单,一旦被发现则2年内禁止购汇+罚款+信用记录登载。

2024年12月,山陰泉副财务相表示「2024年度日本海外现金携入总额3,300亿円,其中中国部分约600亿円」。据WSJ报道(2024年10月),2024年6月底前的一个季度内,约2,540亿日元(39亿美元)可能从中国非法流出。

头金从中国送来的合法路线:

- (1) 家族・亲属多人名义分散送金(俗称「蚂蚁搬家」):2016年以降已是违法,发现则2年禁购+罚款+信用记录。不推荐

- (2) 香港・新加坡经由:合法、但需要香港/新加坡侧的居住实体・口座

- (3) 银联卡(UnionPay):日额1万円・年额10万円的限额、对头金来说远远不够

- (4) Wise・其他金融科技:100万円超的话,金融机关会自动提交国外送金等調書(与日本国税庁的情报联动)

- (5) 中国本国持有的人民币 → 在日本兑换:仅限于在中国合法换汇额度内(年5万米ドル)

地下银行(地下钱庄)违反中国外汇管理条例,可处5年以上有期徒刑及没收。日本国内也违反犯罪収益移転防止法・资金决済法。表面看似便利的「秒到账」服务多为地下银行,被卷入会成为日本警察・国税庁的調查对象。

暗号资産経由的换汇也是违法或灰色边缘交易。

2025年6月27日更新:国家公安委员会修订犯罪収益移転防止法,监管进一步严格化,相关通知已提前发布。为迎接FATF第5次相互審查(2028年8月预定),执法力度持续加强。大额现金购入不动产、短期内多套物件现金支付均属于申报对象。

【最强节税】中国亲属赠与×日本住宅取得资金赠与的非课税特例

来自直系尊属(父母・祖父母)的赠与,耐震/省エネ住宅最高1,000万円、一般住宅最高500万円可享非课税(延长至令和8年=2026年12月31日已确定)。受赠人须满足:赠与时在日本国内有住所、赠与年1月1日年满18岁、合计所得2,000万円以下、赠与翌年3月15日前完成住宅取得・入住、所取得住宅在日本国内。

暦年110万円基础控除可叠加使用 → 合计最高可达1,110万円免税。

国际赠与的特别论点(国税庁No.4432):

- 受赠人为「一时居住者」(在留资格保有、过去15年中日本居住期间10年以下)、赠与人为海外居住中国人、赠与财产是海外财产时 → 不属日本赠与税课税对象

- 但永住者等长期居住者的情况,全世界的赠与财产是课税对象

- 中国本国亲属账户 → 中国本国本人账户 → 汇往日本这一路径,有税理士给出「签约时人在境外则非课税」的见解(タックスコンサルティング),但实务中存在被否定的风险,需提前与税理士确认

配偶者是日本人/永住权时的最强组合

配偶者为日本人是中国出身者最强的组合战略:

- (1) 让配偶者担任連帯保証人:银行风险评价大幅下降,可选银行范围扩大

- (2) ペアローン:双方各自取得住宅贷款控除、贷款额最大化

- (3) 永住申请3年特例:婚姻3年+日本居住1年即可申请永住(仅需一般10年路径的1/3时间)

- (4) 收入合算:连带债务者方式与连带保証人方式可选

- (5) 名义可单方:日本人配偶者单独名义贷款也可(贷款额可借的范围会缩小但选项多)

永住申请中可申请的银行

永住申请中的状态下,提交「永住许可申请受付票」(盖有受理印章的复印件)后,部分银行将其作为审查对象的情况确有存在(タビット等个人用户报告,需直接向银行确认)。条件:

- 同一勤务地满3年以上+永住申请中,有取得约1.25%利率的案例报告

- 配偶者(日本国籍/永住者)担任連帯保証人时,需额外提交配偶者户籍谱本・住民票・收入证明

- スルガ銀行Dream-J・東京スター銀行・SMBC信託・SBJ等以「永住申请见込」交渉的可能性最高

- フラット35・住信SBI・楽天等网络银行必须正式取得永住许可后才可申请

必要书类清单(含中国本国资産・身份证明特有项)

基本必要书类(持有永住权者与日本人几乎相同):

- 本人确认:在留卡(必须,有效期剩余时间是重要审查项目)、特别永住者证明、护照、健康保険证

- 所得相关:源泉徴収票(前一年份)、確定申告書(自营者需3期分)、課税証明書/住民税决定通知書(2〜3年份)、在职证明书(中国系银行必须)

- 住所・物件相关:住民票(需记载在留资格・3个月以内)、印鉴登记证明书(3个月以内)、売買契约書、重要事項説明書、登记事項証明書、販売図面、公図、地積測量図

日系メガ(三井住友・三菱UFJ・みずほ等)原则上不将中国本国所得・资产纳入审查(理由为日本侧无法评估)。

中国銀行東京支店则可要求提交中国人民银行发行的「个人信用报告书(征信业务)」。

交通銀行東京支店要求提供配偶者的有效身份证明・婚姻状况证明・人民银行信用证明・过去1年以上的银行账户明细,以及包含姓名・住所・护照号码・签名・印章的公证书(双方)、单身证明或结婚证复印件。

翻译・公证:中国本国发行的公文书(户口本・结婚证・税务证明・人民银行征信报告等)需附上翻译文。海外居住者办理不动产登记时,2024年4月1日起的不动产登记操作变更规定,须提交本国政府发行的住所证明文件,或经公证人认证的宣誓供述书+护照复印件(均需附翻译)。无法提供印鉴证明书的非居住者可以签名(サイン)证明书代替。

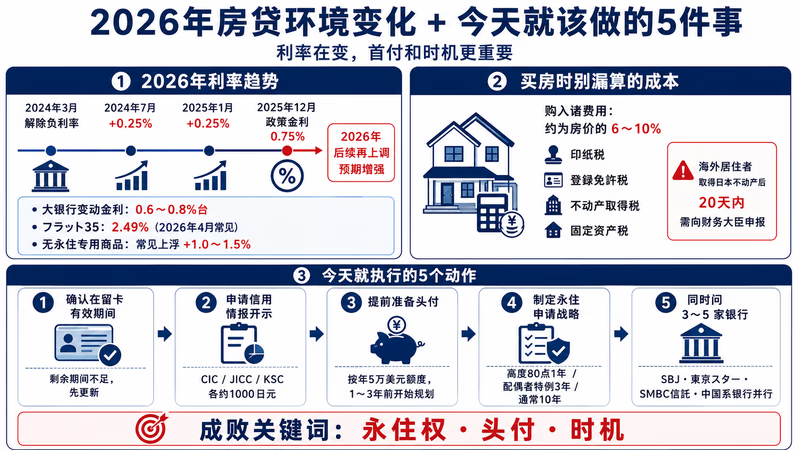

2026年金利动向(最新)

日銀政策金利走势:2024年3月解除负利率→2024年7月+0.25%→2025年1月+0.25%→2025年12月18-19日+0.25%(政策金利0.75%),达到30年来高位。2026年4月以后再度上调0.25%的预期已基本确定。メガバンク変動金利将突破0.8〜1.0%(15年来首次超过1%)。

- 2026年初最优惠変動金利:三菱UFJ 0.595→0.670%、三井住友 0.775%、みずほ・りそな 0.5%台后半

- フラット35最頻金利:2025年12月1.97%→2026年4月2.49%

- 10年国债利回り:2025年12月末2.066%→2026年3月末2.366%

- 外国人上浮利率:无永住权专用商品通常上浮+1.0〜1.5%。取得永住许可后通知银行可享利率优惠(東京スター銀行)

物件取得时的税金・诸费用

取得时:印纸税(贴附于売買契约书)、登録免許税(所有権移転登记)、不动产取得税(取得后约半年)、固定资産税(每年1月1日基准)。购入诸费用约为物件価格的6〜10%。

外為法第55条の3规定,非居住者(海外居住中国人)取得日本不动产时,须在取得后20天以内向財務大臣申报,违反将被处罚。计划在日本购房的海外居住者,事前须确认是否还有其他申报义务(相关规制近年持续加强)。

売却时:譲渡所得税(持有5年以下短期39.63%、5年以上长期20.315%)、住民税。非居住者売却时还涉及源泉徴収(売买价格的10.21%)等问题。

在日中国人的体験案例

· 30代后半,技人国→取得永住权,东京港区赤坂的1LDK中古マンション

· 三菱UFJ銀行全期固定10年(开始时1.5%)、头金10%・贷款35年

· 配偶者(中国籍・持有永住权)共有名义

· 审查时间:从申込到实行约6周

· 此前在中国的银行存款超过2,000万円,但日本侧不计入审查

· 30代前半,技人国(IT工程师),日本人妻(无业)

· 三井住友銀行由日本人妻担任連帯保証→无永住权也取得変動0.875%

· 头金20%、贷款30年、4,500万円(千葉県物件)

· 目前正在准备永住申请3年特例(婚姻4年・日本居住8年)

· 30代前半,高度専門職1号80点,在日3年,年収1,200万円

· SBJ銀行ANY住宅贷款无永住权照样通过审查

· 変動2.875%・头金30%・期间25年・3,800万円(豊洲タワマン)

· SBJ审查效率高,3周内完成放款

· 40代,技人国,在日5年,年収700万円,永住申请中

· 中国銀行東京支店头金30%・期间15年・利率2.8%

· 中国本国人民银行的征信报告成为审查加分项

· 中文・日文双语对应,沟通压力小

常见问题 Q&A

Q:持短期滞在(旅游签证)也能买房吗?

A:买房本身没问题(外国人土地法目前对中国国籍无限制),但无法申请贷款(需持有在留资格)。海外居住中国人以现金购入日本不动产作投资是可行的,但需注意非居住者的财务大臣届出义务(取得后20天以内)。

Q:中国的征信记录能否帮日本审查?

A:日系银行不参照。日本的CIC・JICC・KSC与中国人民银行征信中心未联动。但中国系银行东京支店(中国银行・交通银行)可要求中国本国的征信报告作为审查参考。在中国有良好信用记录的人可考虑中国系银行作为选项。

Q:戸建て vs マンション哪个审查更宽松?

A:マンション更宽松。理由:① 担保価值评估容易、② 流動性高(变现也容易)、③ 都心物件价值持续上升。在日中国人买房时压倒性多数选择都心マンション。

Q:离婚・回国时住宅贷款怎么处理?

A:① 売却・结清残款(最常见)、② 由配偶者・前配偶者承继(需银行同意)、③ 任意売却(有残款时)、④ 海外居住者继续还款(部分银行可接受,可能上调利率)。回国前务必与银行协商,擅自回国可能构成契约违反,被要求一次性还清全部贷款。

Q:能用中国本国的房产作担保吗?

A:基本不可能。中国国内不动产几乎没有担保价值(权利关系不透明、登记信息难以核实、中国土地国有制下70年使用权与所有权概念不同)。以中国本国不动产为担保申请日本融资,原则上不被接受。

Q:永住申请中可以同时申请贷款吗?

A:可以。但需选择可受理永住申请中状态的银行(東京スター銀行・SBJ・SMBC信託・スルガDream-J等),并提交「永住许可申请受付票」复印件。取得永住后通知银行可享利率优惠(東京スター銀行有明示)。

Q:日语能力不足时怎么办?

A:SMBC信託プレスティア支持英语对应,中国系银行(中国銀行・交通銀行・ICBC)支持中文。中文对应不动产平台:神居秒算、RENOSY中文、居外Juwai、外居乐家。实务上建议至少具备日语N2水平。

中文对应窗口・专家清单

- 中文对应银行:中国銀行東京支店、交通銀行東京支店、ICBC東京(一般业务)、彰化商業銀行(台湾系)

- 中文对应不动产平台:神居秒算(GA technologies旗下、华人圈最大的日本不动产平台)、RENOSY by GA technologies(2023年3月起强化中文支援、OWNRアプリ简体・繁体对应)、居外Juwai、外居乐家、三井不动産Realty中文、住友不动产Global

- 在日中国人专门不动产仲介:多元ホームズ(新宿)、ジャシン不动产(麻布十番、支持活用香港・新加坡口座进行跨境结算)、プライオス株式会社(与日本银行・中国银行紧密合作,支持华人贷款)、JP不动产、現代不动产(新宿西口,面向富裕层)、未来投资不动产(大久保)

- 中文社群信息源:WeChat公式账号(各仲介公司标准利用)、小红书(RED)「在日 买房」「日本 房贷 永住」标签、知乎「老隅」「土主」「谷町幻」等KOL

今天就要执行的5个动作

- ① 在留卡确认有效期间:还款期间×2 ≦ 在留剩余期间是审查的核心。期间不足时先延长更新

- ② 申请信用情报开示:CIC・JICC・KSC各约1,000円即可取得。提前查清手机分期付款延滞・奖学金未缴等是否已登载,并及时处理

- ③ 提前准备头金:从中国汇款需要时间,建议在1〜3年前就在每年5万米ドル限额内有计划地分批汇出

- ④ 制定永住申请战略:高度専門職80点1年・配偶者特例3年・通常10年——对所有路径做积分核算

- ⑤ 同时询问多家银行:被日系メガ拒绝不要放弃。建议同时向SBJ・東京スター・SMBC信託及中国系银行共3〜5家提出审查申请

结语:三个关键词——「永住権・头金・时机」

在日中国人住宅贷款的成败,归结为「是否持有永住权」「头金的准备程度」「申请时机」这3点。持有永住权则与日本人完全同等条件,最低利率・头金0%・35年期间全部可用。没有永住权也并非绝望——在SBJ・東京スター・SMBC信託・中国系银行的组合中找到最适合的选项即可。

2026年当前环境:日銀政策金利0.75%、フラット35限额1.2亿円、外国人土地取得规制法案、CRS与FATF反洗钱规制强化——制度变动频繁,「选择最佳时机」本身就是最大的回报。是先取得永住权再贷款、还是借助现有高度専門職枠快速行动、还是走日本人配偶者特例3年路径——请结合自身情况,做出战略性选择。