2022年5月28日,我同时提交了两份文件——開業届和青色申告承認申請書。手续加起来不到20分钟。但这20分钟背后的意义是:从当年的確定申告起,就能享受最高65万円的青色申告特別控除。年收入300万円的个人事业主,仅此一项就能少缴约13万円的税。

手续本身并不复杂,但期限的设定至关重要。青色申告承認申請書只要错过一天,当年就只能走白色申告,等于白白损失几十万円的控除机会。这篇文章,把我自己走过的完整流程、踩过的坑、以及在日中国人特有的疑问点,全部整理出来。

· 计划开始个人事业(接案、自媒体、代购、翻訳、技术外包等)的在日中国人

· 想从白色申告升级到青色申告的现有个人事業主

· 不确定自己的在留资格是否允许开业的华人

· 想用freee等工具做电子申请、第一年就拿65万円控除的人

【先看结论】开始个人事业,只需要提交这2份文件

开业手续的核心,就是向税务署提交以下两份文件。两份可以同日同时提交,建议一起去。

① 個人事業の開業・廃業等届出書(開業届)

→ 通知税务署「我开始做个人事业了」

→ 根据法令:所得税法第229条(开业后1个月以内提交)

② 所得税の青色申告承認申請書

→ 申请「我要做青色申告,请批准我享受控除」

→ 根据法令:所得税法第143条・第144条

→ 控除根据:租税特別措置法第25条の2

两份文件都免费,无需印章,可以用freee等工具5分钟生成后网络提交。

| 文件 | 手续代码 | 样式编号 | 提交期限 | 效果 |

|---|---|---|---|---|

| 開業届 | A1-5 | 1040 | 开业后1个月以内 | 正式通知开业,可开设屋号口座 |

| 青色申告承認申請書 | A1-8 | 1090 | 开业日起2个月以内(1/16以后开业) | 享受最高65万円特別控除 + 赤字繰越3年 |

很多人以为开业很复杂——需要资本金、需要公证、需要注册登记。个人事業主完全不需要。没有最低资本金要求,没有登记费用,只要向税务署提交这两份文件即可合法开展个人事业。

假设年事業所得300万円、税率20%:

· 白色申告或青色(10万円控除):税基 300万円

· 青色55万円控除:税基 245万円 → 节税约11万円

· 青色65万円控除(e-Tax或优良电子帳簿保存):税基 235万円 → 节税约13万円

此外青色申告还能:赤字繰越最多3年、家族同住者作为専従者扣薪水、各种特典。

65万円控除的条件是:複式簿記 + e-Tax电子申报(或优良な電子帳簿保存) + 期限内申告 + 貸借対照表・損益計算書添付。如果用纸质提交(无e-Tax),控除额降至55万円。使用简易簿记则只能拿10万円控除。

| 申告方式 | 簿记方式 | 申报方式 | 特別控除額 | 赤字繰越 |

|---|---|---|---|---|

| 白色申告 | 简易记账即可 | 纸质/e-Tax均可 | 0円 | 不可 |

| 青色(10万円) | 简易簿記 | 纸质/e-Tax均可 | 10万円 | 3年 |

| 青色(55万円) | 複式簿記 | 纸质提交(无e-Tax) | 55万円 | 3年 |

| 青色(65万円) | 複式簿記 | e-Tax电子申报 或 优良な電子帳簿保存 | 65万円 | 3年 |

【在留资格】你能不能开始个人事业?先确认这张表

在日中国人开展个人事业之前,必须先确认自己的在留资格是否允许从事该活动。未经许可从事资格外活动是违法行为,严重时会被强制退国并影响在留资格的更新和永住申请。

| 在留资格 | 可否开始个人事业 | 注意点 |

|---|---|---|

| 永住者 | 自由 | 无限制,可自由经营任何合法事业 |

| 定住者 | 自由 | 无限制 |

| 日本人の配偶者等 | 自由 | 无限制 |

| 永住者の配偶者等 | 自由 | 无限制 |

| 経営・管理 | 可(条件付き) | 需满足事业实绩、500万円以上投资等要件 |

| 技術・人文知識・国際業務(技人国) | 活动范围内可 | 翻訳・IT等委托业务可;网络小卖・餐饮等需变更経営・管理ビザ |

| 高度専門職1号 | 关联事業可 | 与本职相关的自营经营无需资格外活動许可 |

| 高度専門職2号 | 几乎全可 | 单纯劳动除外 |

| 留学 | 原则不可 | 需取得资格外活動个别许可;週28h包括许可下不可从事継続的個人事業 |

| 家族滞在 | 原则不可 | 同上 |

| 特定技能・技能実習・育成就労 | 禁止 | 一律不可 |

技人国(技術・人文知識・国際業務)可以在「与本职活动同一资格范围内」从事个人事业,无需资格外活動許可。

○ 可以做:IT外包、系统开发接案、翻訳・口译、英語教师、自媒体(技术内容为主)

✗ 需要変更ビザ:网络小卖、饮食经营、进出口贸易等(需要変更为経営・管理ビザ)

灰色地带请咨询行政書士或入管局。

持留学・家族滞在签证者,資格外活動の包括許可(週28小时)不允许开展継続的個人事業。

即使你每周工作时间少于28小时,作为「経営者・事業主」继续从事个人事业也被认定为资格外活动。若想合法开展事业,需要变更在留资格(如経営・管理ビザ等)。请在行动前咨询行政書士。

确认在留资格没问题之后,再往下走。永住者・定住者・配偶者等的情况下,直接进入手续流程即可。

【制度解说】2份文件是什么?和確定申告有什么关系?

三者的关系很多人搞混,这里理清楚:

- 開業届:向税务署「报告」自己开始做个人事业。相当于登记备案,不提交不会自动获罪,但无法开具屋号口座、也无法申请青色申告

- 青色申告承認申請書:向税务署「申请」享受青色申告的税务优惠。这是优惠资格申请,不提交就只能走白色申告

- 確定申告:每年2月16日〜3月15日,向税务署「申报」上一年的实际収入・経費・控除,并缴纳或退回税款。開業届和青色申告承認申請書是事前准备,確定申告是每年实际报税的行为

开业届 ≠ 確定申告。开业届只是「开始做事业」的通知,不是税务申报。確定申告需要每年2月16日〜3月15日另行进行。

没有提交開業届、也没有提交青色申告承認申請書的人 → 只能做白色申告(控除0円)

提交了開業届、但没有提交青色申告承認申請書 → 当年依然只能做白色申告

关于ハンコ(印章):这里需要准确了解近年的两段式改革。

| 改革内容 | 施行时间 | 具体变化 |

|---|---|---|

| 申告书等の本人押印廃止 | 令和3年(2021年)4月 | 開業届・青色申告承認申請書等的本人押印义务全面废除。提交时无需印章 |

| 税務署の収受日付印廃止 | 令和7年(2025年)1月 | 书面提交的申告书等,税务署不再在「控え(副本)」上盖收受日付印。书面提交仅保留正本,副本无法作为提交证明使用 |

2025年1月以后,窗口提交书面文件时,税务署不再在你带去的副本上盖收受日付印。

如果需要提交证明(例如贷款手续、银行开口座等),强烈建议使用e-Tax电子提交——系统会自动生成带有受付番号的电子证明。

如坚持书面提交,可考虑配合郵送(简易书留)保留投函记录作为提交证据。

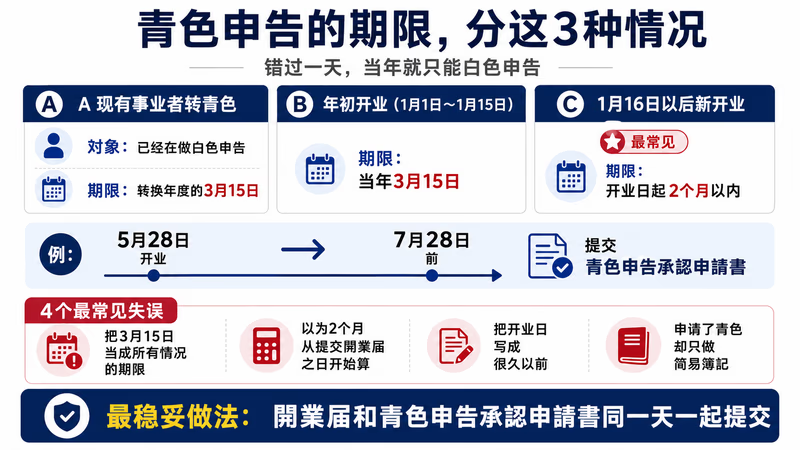

【期限が命】提交时机的3种情况

青色申告承認申請書的提交期限,根据开业时间不同分为三种情况。错过一天,当年就强制变为白色申告,无法补救。

| 情况 | 开业时间 | 青色申告承認申請书提交期限 |

|---|---|---|

| A:现有事业者转青色 | 已经在做白色申告 | 转换年度的3月15日为止 |

| B:年初开业(1月1日〜1月15日) | 1月1日〜15日新开业 | 当年3月15日为止 |

| C:1月16日以后新开业 | 1月16日以后任意日 | 业务开始日起2个月以内(最灵活、最常见) |

最常见的情形是「C:1月16日以后新开业」。这种情况下,开业日起2个月以内提交青色申告承認申請書即可。例如5月28日开业,就是7月28日为期限。

我在2022年5月28日,将江東東税務署作为提交地点,当天同时提交了開業届和青色申告承認申請書。

特意把「开业日」和「提交日」设定为同一天(2022年5月28日)。这样做的理由是:开业日和提交日一致,期限计算最清晰——开业日起2个月以内(7月28日)提交青色申告承認申請書,自己不需要另行记录「开业日是几号」。

当天窗口等待时间约10分钟,手续本身约5分钟完成。带了印章结果被告知不需要,空手回家。

- 常见失误①:先提交開業届,过了2周才想起青色申告承認申請書 → 期限是从「开业日」起算2个月,不是从開業届提交日起算。只要在期限内提交申請書即可

- 常见失误②:以为「3月15日」是所有情况的期限 → 只有A・B两种情况适用。1月16日以后开业的情形(最多见)适用「开业日起2个月以内」这条规则

- 常见失误③:把開業届的「开业日」填写成过去的日期(如两年前开始接案子) → 開業届上的开业日直接影响青色申告承認申請書的期限计算,强烈建议填写实际打算正式开始事业的日期

- 常见失误④:提交了青色申告承認申請書,但確定申告时用了简易簿記 → 即使申请了青色申告,若簿记方式不是複式簿記,只能拿10万円控除(非65万円)

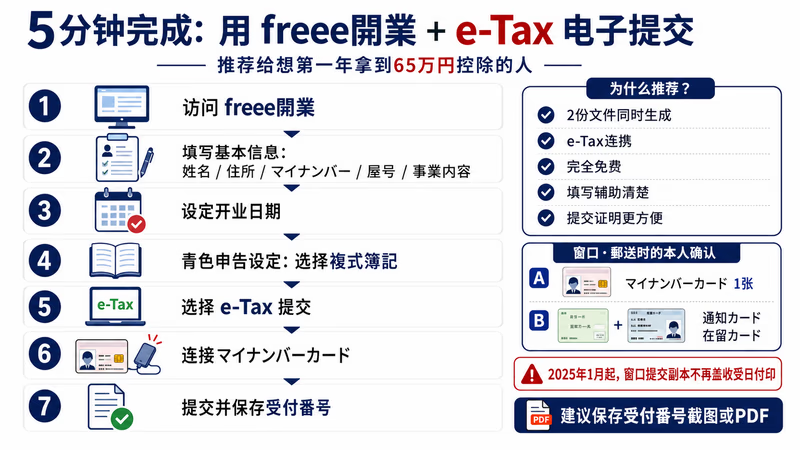

【5分で完成】用freee開業完成电子申请

两份文件可以通过freee開業(免费)同时生成,并通过e-Tax提交。这是目前最推荐的方式,原因如下:

① 2份文件同时生成:開業届 + 青色申告承認申請書,表单联动填写、自动同步信息

② e-Tax连携:直接通过マイナンバーカード做电子提交,系统生成受付番号作为提交证明

③ 完全免费:freee開業本身0円(freee会計的使用另行收费)

④ 日文填写辅助:各栏目有详细说明,在日外国人也可以参照填写

⑤ 用时约5分钟完成填写,无需前往税务署窗口

- Step 1:访问freee開業官网,点击「無料で開業届を作成する」

- Step 2:填写基本信息——氏名、生年月日、住所(纳税地)、マイナンバー、屋号(可留空)、事業内容(职业・业务内容)

- Step 3:选择开业日期(建议与实际开始营业的日期一致)

- Step 4:确认青色申告承認申請書的设定项目——簿记方式选「複式簿記」,备付帳簿选需要的种类(见下方实体验)

- Step 5:选择提交方式——「e-Taxで提出」选项,连接マイナンバーカード(需IC卡读卡器或マイナポータルアプリ)

- Step 6:确认内容无误后点击「提出する」,系统生成受付番号

- Step 7:保存受付番号截图或PDF(可作为提交证明)

| 工具 | 特点 | 适合人群 |

|---|---|---|

| freee開業 | 2份文件同时生成、e-Tax连携、完全免费 | 推荐首选:想e-Tax提交者、freee会計用户 |

| マネーフォワード クラウド開業届 | 操作简洁、与マネーフォワード会計连携流畅 | マネーフォワード系工具用户 |

| やよい開業届(弥生) | 弥生会計用户界面熟悉 | 弥生シリーズ现有用户 |

如果不用e-Tax,前往窗口或郵送时需要携带以下本人确认书类:

【选项A】マイナンバーカード1张(番号确认 + 本人确认兼用)

【选项B】通知カード(番号确认) + 在留カード等(本人确认)

2025年1月以后,窗口提交不再在副本上盖收受日付印。建议保留挂号信(簡易書留)投函记录,或改用e-Tax提交。

我在freee開業里选择的备付帳簿(帳簿の種類)是以下6种:

・現金出納帳:现金收支记录(即使基本不用现金也选上)

・売掛帳:应收款项记录(接案子必须)

・買掛帳:应付款项记录

・経費帳:经费明细

・固定資産台帳:设备・資産折旧记录

・預金出納帳:银行账户收支记录(核心帳簿)

理由:多选几种帳簿在法律上没有惩罚,反而少选之后如果有相关交易会变成「没有依照申请进行记账」。所以基本按照freee推荐的清单全部选上即可。

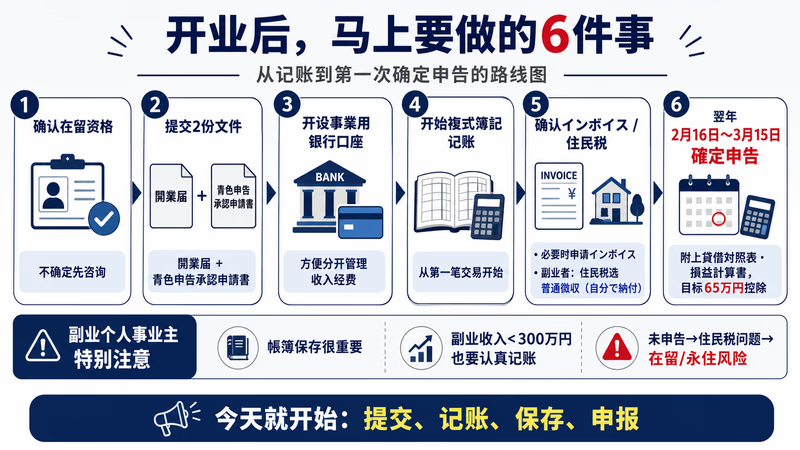

【开业后必须做的3件事】帳簿・インボイス・住民税

提交完两份文件,开业手续就完成了。但这只是起点。接下来有三件事需要在开业后尽快处理:

- ① 开设事業用銀行口座:强烈建议将事业收支与个人账户分开。推荐外国人也容易开设的ネット銀行:住信SBIネット銀行・楽天銀行・GMOあおぞらネット銀行等是常见选择

- ② 开始複式簿記记账:要享受65万円控除,必须使用複式簿記。freee会計・マネーフォワード会計等的云端工具可以大幅简化操作,建议从第一笔交易就开始记

- ③ 确认インボイス(適格請求書発行事業者)登録的必要性:向法人(公司)客户开具发票时,对方若要抵扣消費税,你需要是インボイス登録済み。个人对个人的交易(如直接面向消费者)则暂时不影响

| 银行 | 外国人对应 | 特点 |

|---|---|---|

| 住信SBIネット銀行 | ○ | 外国人開設対応、ネット完结、スマートプログラム等级优惠 |

| 楽天銀行 | ○ | 楽天市場连携强、手续费较低、UI友好 |

| GMOあおぞらネット銀行 | ○ | 外国人開設対応、细分屋号口座、事業用途推荐 |

如果你是以会社員身份同时开展副业的个人事業主,確定申告时要注意住民税的征收方式:

・特別徴収(默认):副业收入的住民税也会被加到工资扣除里,公司的給与担当可能会察觉

・普通徴収:副业部分的住民税通过税务署直接向你发送缴纳通知书,公司看不到

確定申告书的住民税栏,将事業所得部分选择「自分で納付」,即普通徴収。

注意:給与所得部分的住民税无法选择普通徴收。这一点无法规避。

2022年10月,国税庁更新了通达:

・副业收入不足300万円 + 有帳簿書類记账・保存 → 可作为「事業所得」申报

・副业收入不足300万円 + 无帳簿书类 → 有被认定为「雑所得」的风险

事業所得 vs 雑所得的区别:

・事業所得:赤字繰越可(3年)、専従者給与可、青色申告特別控除对象

・雑所得:以上特典均不可

记账本身就是「被认定为事业」的证据。提交開業届后,从第一笔交易就开始记账,是最重要的一步。

基于2024年6月修正入管法的永住取消制度预计2027年4月起施行。

「故意不履行公的义务」(住民税・国民年金・国民健康保険未缴等)构成永住取消事由。

个人事業主如怠于確定申告 → 住民税未纳 → 永住資格取消,这一连锁反应已成为现实风险。副业・开业务必合规进行。详情请参阅永住取消风险完全指南。

【在日华人常见疑问】Q&A 8选

整理了在日中国人咨询最多的8个问题:

Q1:外国人也能提交開業届・申请青色申告吗?

可以。日本的所得税申告义务适用于居住者(住所地在日本者),与国籍无关。只要你在日本有适法的在留资格并有事业収入,就有权提交開業届和申请青色申告。税务署窗口提交时只需出示マイナンバーカード和在留カード。

Q2:没有屋号(公司名称)也能提交吗?

完全没问题。屋号是可选项,不填也可以提交。以个人名义开展事业完全合法。屋号的好处是可以用屋号开设银行口座,以及在发票上以更专业的形象示人,但不是必须的。

Q3:需要准备资本金吗?

不需要。个人事業主(フリーランス・自営業者)完全不需要资本金,也不需要任何注册登记费用。这是与株式会社・合同会社(需要登记費・資本金)的根本区别。

Q4:副业开业会被公司发现吗?

開業届本身是税务署内部的文件,公司不会直接被通知。最常见的「被发现」渠道是住民税(特別徴收时副业收入一并从工资扣除)。解决方法是確定申告时将事業所得部分选择普通徴收(自分で納付)。不过,公司合同中有副业禁止条款时,副业本身的合法性与公司内部规定是两个不同的问题——请确认劳动契约。

Q5:技人国で开展副业(个人事业)时什么情况最危险?

技人国持有者在未获许可的情况下从事「活动范围外」个人事业,风险最高。例如,物販(メルカリ・Amazon出品)・飲食業・清掃業等属于経営・管理签证的范畴,构成资格外活动的可能性很高。判断有疑问时,建议在开业前咨询入管局或行政書士。作为IT系フリーランス,在本职活动范围内接案,基本不构成问题。

Q6:青色申告承認申請書的提交期限过了怎么办?

当年只能选择白色申告。但从翌年起可以重新申请。例如2026年错过了期限,只要在2026年内(翌年适用的3月15日前,或开业日起2个月以内)重新提交申請書,从2027年分的確定申告起就可以适用青色申告。今年先以白色申告提交,明年务必切换为青色申告。

Q7:收入很少(年约10万円左右)也需要提交開業届吗?

只要是以继续从事事业为前提,无论金额多少,都建议提交。理由有3点:①获得青色申告承認后可使用赤字繰越(初年度经费超过收入的情况也适用);②帳簿保存是被认定为「事業所得」而非「雑所得」的依据;③可以开设屋号口座,并向法人客户开具インボイス。趁金额还少时建立好管理体系,长期来看更有利。

Q8:用freee电子申请和直接去窗口提交,哪个更可靠?

2025年1月以后,e-Tax(电子申请)更可靠。原因:书面提交时,税务署已不再在副本上盖收受日付印(令和7年1月废止)。e-Tax会自动生成带受付番号的电子证明,可作为提交凭据。有マイナンバーカード的话,零费用即可完成电子提交。仅在没有マイナンバーカード的情况下,才考虑书面提交+簡易書留郵送(保存投函记录)作为备选。

【下一步】开完业之后的路线图

提交了两份文件、开设了事業用口座、开始了複式簿記记账——这是个人事業主生涯的起点。接下来的路线图:

- 第1年(开业当年):养成记账习惯(freee会計・マネーフォワード等),确认インボイス登録的必要性,考虑开始積立NISA/iDeCo

- 第1年2〜3月:进行第一次確定申告。在申告书中填写青色申告65万円控除,附上貸借対照表・損益計算書(e-Tax提交即可)

- 事业步入正轨后:考虑マイクロ法人化(法人成り)的时机。年收入超过700〜800万円时,法人化的优势更明显

- 着眼永住申請:个人事業主没有源泉徴収票,確定申告書的副本+納税証明書即为收入证明。每年按时申报,是永住审查的基础

① 确认在留資格(对照上方表格,不确定时咨询行政書士)

② 访问freee開業(免费),生成2份文件

③ 用マイナンバーカード通过e-Tax电子提交(保存受付番号)

④ 开设事業用銀行口座(住信SBIネット銀行・楽天銀行・GMOあおぞら等)

⑤ 用freee会計或マネーフォワード开始複式簿記记账

⑥ 初年度確定申告(翌年2月16日〜3月15日)时取得65万円控除

成为个人事業主,只需一张表(或几次点击)即可起步。只要第一年按流程操作,65万円控除是每个人都能拿到的权利。还在犹豫的话,今天就打开freee開業看看吧。