会社員时代,我一直以为「年末調整」就是税务的全部。每年12月把保险扣除证明交给公司,拿到源泉徴収票、核对一下金额,这事就结束了。

这个想法撑了将近8年。直到开始副业、要自己报税那一年我才发现:年末調整只是税务的「自动驾驶模式」,很多能退回来的钱,不自己去申告就拿不回。这篇文章,是我把从会社員到独立、从年末調整到確定申告的完整路径梳理出来——尤其关注在日外国人容易踩的那些坑。

年末調整 vs 確定申告:到底有什么区别

简单说:年末調整是公司替你做的「简化版確定申告」。它能处理大部分标准的所得税计算,但有些控除(扣除项)必须自己去確定申告才能享受。

| 项目 | 年末調整 | 確定申告 |

|---|---|---|

| 由谁办理 | 公司自动代办 | 自己向税务署提交 |

| 基礎控除・社会保険料控除 | ○ 自动处理 | ○ |

| 扶養控除・配偶者控除 | ○ 自动处理 | ○ |

| 生命保険料・地震保険料控除 | ○(向公司提交证明) | ○ |

| 住宅ローン控除(首年度) | ✗ 必须确定申告 | ○ |

| 医療費控除 | ✗ 必须确定申告 | ○ |

| ふるさと納税(未用ワンストップ时) | ✗ 必须确定申告 | ○ |

| 副業収入超过20万日元 | ✗ 必须确定申告 | ○ |

| 海外所得・外国税額控除 | ✗ 必须确定申告 | ○ |

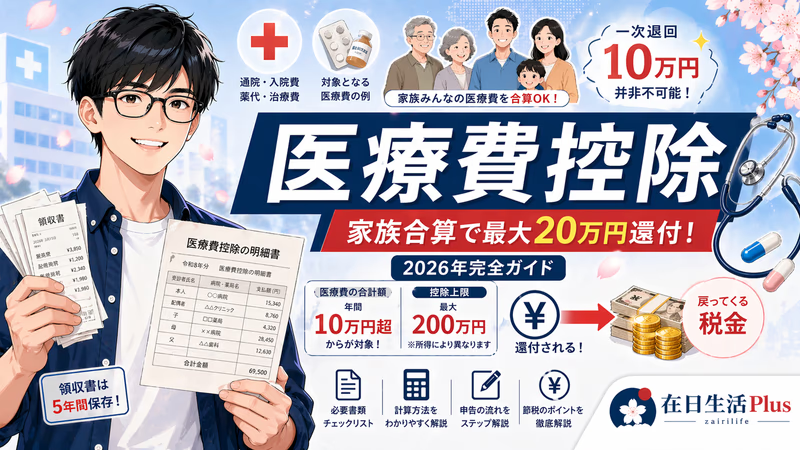

・一年内医疗费超过10万日元(医療費控除能退回几万日元)

・在多个自治体做了ふるさと納税(ワンストップ特例上限只有5个自治体)

・买了房子办了住宅ローン(首年度必须确定申告,第二年起可以走年末調整)

・副業収入超过20万日元(不申告以后会被追征税款)

・在海外(中国等)有银行账户、有利息或配当收入(有申告义务)

只要符合以上任何一条,通过確定申告就能拿回本该退给你的钱。

2025〜2026年重大税制改正:先掌握这几点

令和7年度税制改正(2025年3月31日成立、2025年12月1日施行)把基礎控除、給与所得控除、扶養控除三个门槛同时上调,是个大改动。2026年「103万円的壁」要塌了,进入「123万円/160万円的壁」时代,这是个转折点。

| 壁・閾値 | 〜2024年 | 2026年適用 |

|---|---|---|

| 所得税課税ライン | 103万円 | 123万円(最低)/160万円(实质免税) |

| 配偶者控除 满额 | 配偶者年収103万円 | 配偶者年収123万円 |

| 配偶者特別控除 满额 | 150万円 | 160万円 |

| 配偶者特別控除 消失 | 201.6万円 | 201.6万円(维持不变) |

| 特定扶養(19-22歳)满额 | 子年収103万円 | 子年収150万円(经由新设的特定親族特別控除适用) |

| 社会保険扶養 | 130万円 | 130万円(2026年10月起判定方式有变,待确认) |

| 社会保険適用拡大 | 月8.8万円=年106万円 | 2026年10月頃撤廃予定 |

| 住民税 所得割課税 | 約年収100万円前後 | 約年収110万円前後 |

所得税的基礎控除从48万円永久上调到58万円。此外所得在132万円以下的人再加37万円,合计95万円控除。所得超过132万円〜655万円以下的人,按令和7〜8年限定的时限措施加最多30万円。

单身者的所得税课税线(基礎控除58+給与所得控除65)是123万円,加上上乘部分实质160万円以下不课税。另外2025年12月18日自民、国民民主达成共识的令和8年度税制改正大綱里,写进了针对年收665万円以下纳税者(约占8成)冲向178万円壁的进一步基礎控除扩大方案(最终条文是否成立还需另行确认)。

給与所得控除的最低保证额从55万円上调到65万円。打零工、做兼职这种低收入群体的实际到手会改善。顺带的副作用是,扶養親族、同一生計配偶者的年所得要件从48万円提到58万円,「103万円的壁」搬到了「123万円的壁」。

19〜22岁的子女打工年收超过103万円也没关系,到年150万円为止满额63万円控除都能保住,这是新加的机制。

以前:子女年收一过103万円→特定扶養控除63万円直接消失(父母税负骤增)

改正后:子女年收123万円以内拿满额,123〜150万円阶段性缩减,到150万円才消失

这样一来,大学生子女想多打点工帮家里,整个家庭的税负也不会突然飙起来。

所得税基礎控除虽然涨到58万円(最多95万円),但住民税基礎控除还是43万円,没动。只有給与所得控除跟着一起上调。

结果:所得税是零,住民税也可能从年收110万円前后开始发生。另外次年度的源泉徴収税额表从令和8年分起只反映58万円这部分,所以上乘部分要等2026年年末調整时以还付方式结算——对在日华人的公司员工来说,这种变化最直接的体感就是12月工资条上的还付金额变多。

开始副业后,不得不做確定申告了

給与所得者(公司员工)的副业规则很明确:副业的年間所得(收入−经费)超过20万日元就必须做確定申告。注意,「20万円」这条线只针对所得税,即使未满20万日元,住民税仍然需要另行申告。

| 副业情况 | 年间所得 | 所得税申告 | 住民税申告 |

|---|---|---|---|

| 20万日元以下 | ≤20万日元 | 不需要 | 需要 |

| 超过20万日元 | >20万日元 | 需要(確定申告) | 一并提交 |

| 作为事業所得持续经营 | 不论金额 | 需要(推荐青色申告) | 一并提交 |

不申告会怎样?税务署通过企业的支払調書、众包平台的报告、银行账户的资金流动等多个渠道掌握个人所得信息。一旦发现无申告,会被加收過少申告加算税(10〜15%)+ 延滞税(年率最高14.6%),如果被判定为恶意逃税,还会被课以重加算税(35〜40%)。

我副业第一年的確定申告拿回了约15万日元的退税,明细是:

・副业的经费(书籍・通信费・器材按比例摊销)压缩了所得

・ふるさと納税的控除(用了多个自治体所以不能走ワンストップ)

・医療費控除(家人费用合算一年超过12万日元)

一直以为「確定申告=要付税金」,实际上变成退税的情况反而更多。第二年开始切换到青色申告,节税幅度又进一步扩大。

在日外国人做確定申告时要注意的事

外国人在日本报税时,最容易误解的就是「居住者」「非居住者」的判定和海外所得的处理。

| 分类 | 判定基准 | 课税范围 |

|---|---|---|

| 非居住者 | 日本无住所、且连续居住不足1年 | 仅日本国内发生的所得 |

| 非永住者(外国籍居住者) | 日本有住所、过去10年中在日不超过5年 | 日本国内所得+汇入日本的海外所得 |

| 居住者(永住者等) | 日本有住所、过去10年中在日超过5年 | 全球所得(海外所得也全部在日本课税) |

在日满6年以上的中国籍住民大多属于「居住者」,在中国国内的工资・利息・配当・不動産所得・投资收益原则上都必须在日本申告。中日之间有租税条约,在中国已经交过税的部分可以作为「外国税額控除」从日本的税金里抵扣。

结论:「把已经在日本申告过所得的日元汇给母国」不属于课税对象(同一所得不会被重复课税)。

但是,在中国账户里产生的利息・配当・股票卖出收益等,如果你是居住者身份,就有在日本申告的义务。金额即使不大也建议不要遗漏,安全第一。

外国税額控除:同一笔所得被中国和日本同时课税时,中国已经缴纳的税额可以从日本的税金中抵扣。例如中国的股票配当在中国被源泉徴収了10%,这10%就能在日本作为外国税額控除抵扣,避免双重课税。申告时需要中国侧的纳税证明。

日中之间有租税条约,配当、利息、使用费(专利权等)的源泉徴収率都降低了。

・配当:源泉徴収率10%(不适用条约的话是20%)

・利息:源泉徴収率10%

・使用费(专利、著作权等):10%

・年金:仅在源泉地国课税

在中国侧被源泉徴収的税额,可以在日本的确定申告里作为「外国税額控除」拿回(最多结转3年)。最典型的例子是H股配当之类被中国源泉征10%,回头能在日本抵扣。要想适用条约,有时还需要在中国侧提交「租税条约适用申请书」。

CRS(共通報告基準,Common Reporting Standard)是从2018年9月起,包括日本、中国、香港在内的100多个国家和地区,把非居住者的金融账户信息(年末余额、利息、配当、卖出收益)自动交换的国际机制。

在日华人在中国、香港持有的银行账户、证券账户信息,经由中国/香港税务当局自动送到日本国税厅。除了账户余额25万美元以上的法人账户等少数例外,个人账户原则上全部都在交换范围内。

「装作给中国亲属汇款然后藏起来」这种操作,在现在的信息环境下基本不可能。超过100万円的海外汇款,金融机构会直接以「国外送金等調書」形式报给税务署,加上CRS同时捕捉。老老实实申告+外国税額控除避免双重课税,才是最强节税策略。

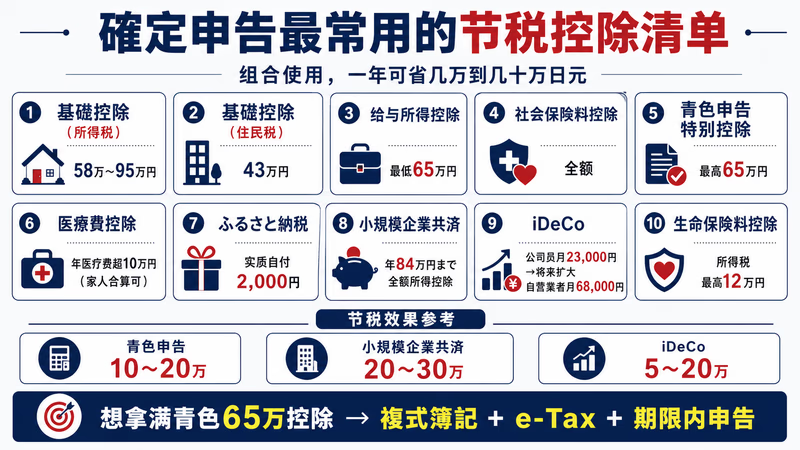

確定申告可以用的主要控除

以下整理了实务中效果最大的控除。组合使用的话,一年可以节税几万到几十万日元。

| 控除 | 上限・条件 | 节税效果参考 |

|---|---|---|

| 基礎控除(所得税) | 58万〜95万円(所得132万円以下最多95万、132〜655万円为令和7〜8年限定+30万) | 全员适用,所得越低扣除越厚 |

| 基礎控除(住民税) | 43万円(维持不变) | 与所得税基礎控除不联动,需注意 |

| 給与所得控除 | 最低保証65万円(2025年12月〜、旧55万円) | 給与所得者全员 |

| 社会保険料控除 | 支付金额全额抵扣 | 年金・健保・厚生年金全部 |

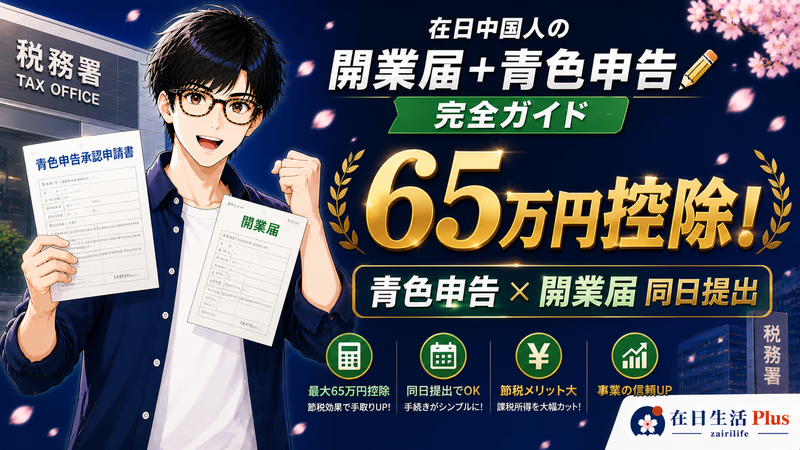

| 青色申告特別控除 | 最高65万円(e-Tax+複式簿記+期限内申告) | 所得税・住民税合计10〜20万円相当 |

| 医療費控除 | 全年医疗费超10万円(家人合算可) | 超过部分按税率抵扣 |

| ふるさと納税 | 年收对应上限内实质自付2,000円 | 上限用满可获几万円 |

| 小規模企業共済 | 月最高7万円全额所得控除(年84万円) | 年节税20〜30万円 |

| iDeCo | 月23,000円(公司员工,2026年12月施行后扩大到月6.2万円)/月68,000円(自营业者,2027年提到90,000円) | 年节税5〜20万円,扩大后最多相当于年节税36万円 |

| 生命保険料控除 | 所得税最高12万円 | 年1〜3万円 |

| 特定親族特別控除(新设) | 19-22岁子女年收到150万円都拿满额63万円 | 子女打工超过103万円,父母的税也不会骤增 |

公司员工(第2号被保険者)的iDeCo月额上限从月2.3万円扩大到月6.2万円。原来企業型DC併用者按条件月最多6万円的额度,统一为全员月6.2万円(年74.4万円)。加入年龄也从不到65岁延长到不到70岁。

例:年收700万円的公司员工拿满额

・缴款 年74.4万円 × 节税率30% = 年节税22.3万円(比以前多约14万円)

・另外运用收益免税,60岁后领取时还能用退職所得控除

不过要注意,没有企業型DC的公司员工,可能还需要变更通过公司的マッチング拠出制度。临近2026年末时,请向所在公司的人事确认。

青色申告特別控除最高65万日元,要满额享受必须同时满足3个条件:

① 用複式簿記记账:用freee・弥生・マネーフォワード等云端会计软件,几乎全自动

② 提交貸借対照表和損益計算書:会计软件会自动生成

③ 用e-Tax在期限内申告:必须要マイナンバーカード

55万日元(不用e-Tax)和65万日元的差,相当于一年约3万日元的节税差距。

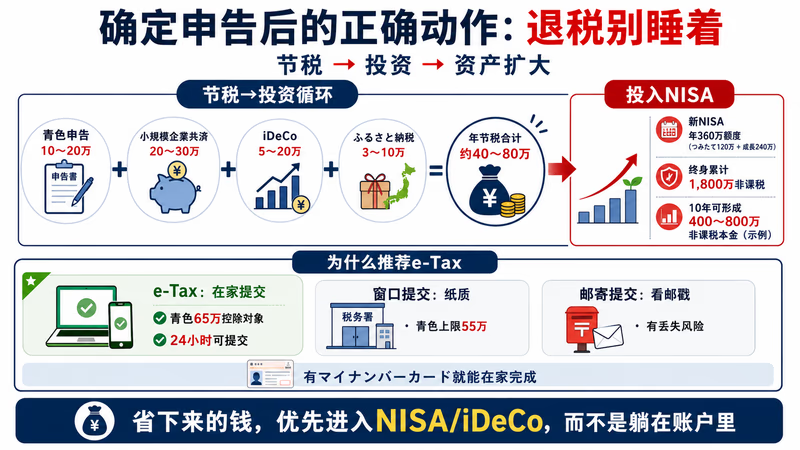

確定申告→节税→资产扩大的循环

確定申告的「退税金额」和「节税金额」,放在银行账户里睡觉太浪费。把节税省下来的现金投入NISA・iDeCo,是在日华人合法扩大资产的王道路径。

| 节税→投资的循环模型 | 年金额参考 |

|---|---|

| 青色申告特別控除节税 | 10〜20万日元 |

| 小規模企業共済节税 | 20〜30万日元 |

| iDeCo节税 | 5〜20万日元(积累的是自己的养老资产) |

| ふるさと納税实质节约 | 年3〜10万日元 |

| 年节税效果合计(示例) | 约40〜80万日元 |

| ↓把这笔钱投入NISA(年360万日元额度) | — |

新NISA(2024年起永久化):年360万日元额度(つみたて枠120万日元+成長枠240万日元),终身累计可投1,800万日元非课税投资。把节税省下来的年40〜80万日元全部投入NISA,10年就能积累出400〜800万日元的非课税投资本金。

2016〜2023年存在过的未成年人少额投资非课税制度(ジュニアNISA),预定从2027年开始换个形式复活(2025年末的税制改正大纲已经确定方向)。作为给孩子将来学费、资产形成的非课税额度,整个家庭单位的节税设计空间会进一步变大。

退職所得控除「10年规则」(2026年1月施行)

从2026年1月起,过去那种把iDeCo和退職金「错开领取时机」、双重利用退職所得控除的节税手法,会被大幅限制。不管你是公司员工还是自由职业,这个改正都直接影响你的养老资产设计。

| 项目 | 原规则(〜2025年) | 改正后(2026年〜) |

|---|---|---|

| 先领iDeCo→后领退職金 | 间隔5年即可双方满额适用退職所得控除 | 必须间隔10年,否则控除重复计入无效 |

| 先领退職金→后领iDeCo | 同样适用5年规则 | 统一改为10年规则 |

| 实际影响 | 60岁领iDeCo、65岁领退職金→双方满额 | 60岁领iDeCo,须70岁以后才能领退職金 |

退職所得控除按「勤续年数(iDeCo加入年数)×40万円/年」算(超过20年的部分按70万円/年)。假设iDeCo勤续20年+退職金勤续30年:

・双重适用成功时:控除 800万円+1,500万円=2,300万円

・不能重复计入时:只有1,500万円(iDeCo那800万円消失)

差额800万円按退職所得课税率15〜20%算,会多出约120〜160万円的税。

要避开:要么iDeCo在60岁领→70岁以后再领退職金(错开10年),要么iDeCo按年金方式领、变成雑所得(不用退職所得控除)——总之要重新设计。

微型法人节税(概述)——适合销售额超600万円的自由职业者

微型法人(マイクロ法人)是个人事业主另外设立一个小规模法人(合同会社等,设立费用约10万円),用来大幅压缩社会保険料的节税方案。在日华人自由职业者和一人公司社长中非常受欢迎。

| 项目 | 仅个人事业主 | 个人+微型法人 |

|---|---|---|

| 社会保険加入 | 国民健康保険+国民年金 | 協会けんぽ+厚生年金(经由法人加入) |

| 社会保険料(年収500万円估算) | 年约90万円 | 年约28万円 |

| 青色申告65万円控除 | 可继续适用 | 可继续适用(仅个人事業部分) |

| 配偶者 | 国民年金第1号被保険者 | 作为第3号被扶養者,年金保険料为零 |

| 年间节省费用 | — | 年约62万円 |

| 初期投资 | — | 法人设立费约10万円+每年决算费用 |

以上仅为概要。实际操作需要考虑的因素很多:①法人设立(合同会社、株式会社)②不同行业的适用条件③役員報酬设计(最低月4.5〜6万円)④税理士费用(年20〜40万円)⑤决算及法人税申告的复杂性等。

由于盈亏平衡点因销售规模、行业、家庭结构而差异显著,必须逐案单独模拟。一般销售额在600〜800万円为合算线。详细操作指南(含分行业案例、设立步骤、运营成本完整对比)将另文发布,敬请期待。

住宅ローン控除(延长5年,适用至2030年12月末)

令和8年度税制改正大綱里,住宅ローン控除的适用期限从2025年末延长5年到2030年12月31日。一个很多人不知道的关键点:没有永住权也能申请。

| 住宅类型 | 育儿・年轻夫妇家庭 | 其他家庭 |

|---|---|---|

| 長期優良住宅・低炭素住宅 | 借入上限 5,000万円 | 4,500万円 |

| ZEH水準省エネ住宅 | 4,500万円 | 3,500万円 |

| 省エネ基準適合住宅 | 3,000万円(至2027年) | 2,000万円(同) |

税制上没有按在留资格种类做限制。只要是自住,就労ビザ、家族滞在、定住者、永住者全部都是对象(短期滞在、非居住者实质上不行)。

首年要做确定申告,提交登记事项证明书、买卖契约书、ローン余额证明书、住民票、省能基准适合证明书等。第二年起用税务署寄来的证明书走年末調整就行。

借5,000万円的情况,13年累计最多能节税455万円(控除率0.7%)。对中国人友好的银行有SMBC信托银行、SBI新生银行、三井住友银行、东京星银行、交通银行东京分行等。没有永住权的话,首付一般要2〜3成以上。

インボイス 3割特例(2026年10月起新设)

现行的「2割特例」(把消费税缴税额压到销售税额20%的制度)2026年9月30日到期,但针对个人事业主新设了2027〜2028年度的3割特例。

| 期间 | 特例措施 | 实际消费税负担 |

|---|---|---|

| 〜2026年9月 | 2割特例(现行) | 销售税额的20% |

| 2026年10月〜2027年9月 | 2割特例(延长) | 销售税额的20% |

| 2027年10月〜2028年9月 | 3割特例(新设) | 销售税额的30% |

| 2028年10月〜 | 原则课税或简易課税 | 按行业而定 |

从免税事業者(未登录インボイス)那进货的进项税额抵扣过渡措施也延长了:

・〜2026年9月:80%抵扣

・2026年10月〜2029年9月:50%抵扣

・2029年10月〜2031年9月:30%抵扣

・2031年10月〜:零

IT、翻译、咨询等自由职业者大多是简易課税第5种(视同进项率50%),按销售规模和客户构成,要模拟2割特例→3割特例→简易課税→原则课税哪种最优。从免税事業者切到课税事業者的时机也要慎重。

实际申告方法:为什么推荐e-Tax

e-Tax(国税电子申告・纳税系统)是只要有マイナンバーカード,在家就能完成的最高效方式。青色申告特別控除要拿满65万日元,e-Tax也是必须条件。

- e-Tax:マイナンバーカード+智能手机认证。青色65万日元控除对象。24小时可提交

- 云端会计软件经由:freee・弥生・MFクラウド等和 e-Tax 联动。从记账到申告一气呵成

- 税务署窗口提交:带纸质书类去。青色控除上限55万日元

- 邮寄提交:邮戳在期限内有效。有邮寄丢失风险

| 必要书类清单 | 备考 |

|---|---|

| マイナンバーカード | e-Tax认证用。没有的话要先申请 |

| 源泉徴収票 | 公司员工的情况。从公司取得 |

| 確定申告書(A或B表) | e-Tax不需要(在线输入) |

| 各种控除证明书 | 生命保険・地震保険・iDeCo・小規模企業共済等 |

| 医療費的收据(或明细书) | 申请医療費控除时。超过10万日元部分 |

| ふるさと納税的寄附金受領証明書 | 超过5个自治体时。ワンストップ无法使用 |

| 事業所得的账簿・決算書 | 副业・事業所得的情况。青色申告要青色決算書 |

| 国外账户的交易明细 | 有海外所得时 |

每年2月16日〜3月15日(逢周末节假日前后调整)是確定申告期间。

・3月15日截止:所得税的申告・纳付期限

・3月31日截止:消费税(课税事业者)的申告・纳付期限

・还付申告:1月1日起受理5年内有效。早提交早拿回(e-Tax的话2〜3周退税到账)

超过期限会被加收無申告加算税(原则15%),期限绝对要守。

常见问题 Q&A

Q:外国人也可以做青色申告吗?

A:可以。在留资格是「経営・管理」「高度専門職」「永住者」等的话,向税务署提交个人事业的開業届+青色申告承認申請書即可办青色申告。和国籍无关。持技人国ビザ的人,只要有副业许可或独立后做了资格变更,同样可以。

Q:不申告会在哪些情况下被发现?

A:常见路径包括——①来自合作方・众包平台的支払調書、②基于银行账户动态的税务调查、③通过マイナンバー掌握所得信息、④ふるさと納税・NISA口座等信息联动、⑤同行举报——等。抱「应该查不到」的侥幸心理太乐观。几年后被追征的损失反而更大。

Q:什么情况下该找税理士?

A:参考标准:①事業所得年超过800万日元、②海外所得复杂(多国投资・不動産等)、③考虑法人化、④被税务调查过——符合以上任何一条就建议找税理士更安全。普通的青色申告、销售额在几百万日元级别的话,用云端会计软件自己处理完全够用(年会费1万日元左右)。

Q:计划回国的话,年金・税金怎么办?

A:年金回国后2年内申请「脱退一時金」可以退回一部分,但中国籍因日中社会保障协定没有期间通算功能,申请前必须慎重判断(详见脱退一時金指南)。所得税要把出国当年的所得作为「準確定申告」在出国日前申告。住民税以1月1日时的住所地为准课税,所以离开时间不同税额会不同。

Q:做一次確定申告要花几天?

A:公司员工级别的医療費控除・ふるさと納税申告的话1〜2小时就够。有事業所得、做青色申告的情况,如果平时就用会计软件记账,半天能完成。如果账簿完全没做过从零开始整理,可能要1〜2周。强烈建议平时就坚持记账。