合同签约当天,担当者把一份保险申込书推到我面前。「这是入居必须的火災保険,请填写。」封面印着一家我从没听说过的保险公司名字,年额18,000円。

我说:「保险我想自己选。」担当者沉默了大约3秒。「……一般来说大家都是在这里加入的。」那3秒的沉默,比任何话语都更清楚地告诉我:他们没想到有人会拒绝。

最终,在担当者确认「只要有加入火災保険的证明书就可以」之后,我当场用手机完成了日新火災「お部屋を借りるときの保険」的网络申込。年额4,000円。签字盖章,入居完成。那一刻我才意识到:不知道这件事,真的要多付几万円。

「这个保险你必须买」——哪些是真的,哪些是谎言?

在日本租房,不动产担当者推荐保险的方式通常有以下三种:「这是入居条件」「大家都是在这里加入的」「你不加入的话合同可能没办法签」。这三句话,只有第一句的前半段是真的。

- 「火災保険加入是入居条件」——真。大多数租赁合同确实要求入居者购买火災保険。这是合理的,原因后文详述。

- 「必须在我们指定的公司加入」——假。日本独占禁止法一般指定第10项明确将这种「抱き合わせ販売」(强制搭售)列为禁止的不公正取引方法。

- 「不加入这家合同就没法签」——法律上没有依据。加入火災保険是条件,但选择哪家公司不是。

加入某家火災保険是入居条件,但加入「哪家」不是义务。

不动产公司强制要求你加入特定保险公司,属于独占禁止法禁止的不公正取引行为。相談窓口:消費者ホットライン 188。

当然,实际操作中不动产公司或房东往往以「惯例」为由抵抗,直接交涉需要一定准备。H2-5 会详述现场拒绝的实战方法。首先,理解为什么火災保険本身是必要的,才能在谈判时做到心中有数。

为什么租房也要买火災保険?失火責任法的冲击

在中国,房屋本体的保险通常由大楼管理方或房东购买,租客不太需要关心。日本也一样——建物本体的保険由房东(大家)负责购买。但在日本,有一项独特的法律让「租客保险」变得几乎不可或缺。

失火ノ責任ニ関スル法律(明治32年制定,通称「失火責任法」)の原则:

隣人が失火を起こしても、重過失がない限り被害者は賠償請求できない。

意味:邻居失火烧掉了你的家财,你无法向邻居索赔。自己的家财,只能靠自己的保険守护。

反过来说:你不小心引发的火灾烧坏了房东的房间,房东可以向你索赔——这就是借家人賠償責任保険存在的理由。

失火責任法的「重過失」例外:例如酒醉后忘记关煤气炉、明知危险仍大量存放危险物等情况,会被认定为重過失,此时根据民法第709条可以提起赔偿请求。但普通不小心的失火,不属于重過失范围。

| 保険种类 | 保障对象 | 谁需要加入 | 典型场景 |

|---|---|---|---|

| 建物火災保険 | 建筑物本体(结构・外壁・设备) | 房东(大家) | 台风损坏外壁、火灾烧毁结构 |

| 家財保険 | 租客的家具・家电・衣物等家财 | 租客自己 | 失火・水漏れ・盗难等造成家财损失 |

| 借家人賠償責任保険 | 因过失损坏租借房间时向房东的赔偿 | 租客自己 | 自己引发的火灾・水漏れ烧坏/泡坏房间 |

| 個人賠償責任保険 | 对第三方(邻居等)造成损害时的赔偿 | 租客自己 | 自行车事故・物品从阳台落下伤人 |

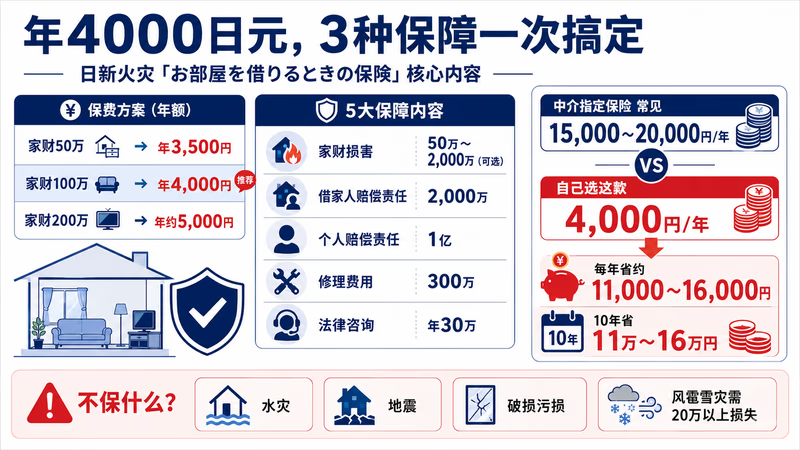

对租客来说,后三种保险都需要自己负担。而这三种保险,日新火災「お部屋を借りるときの保険」用一张年4,000円的保单全部覆盖。

只需要「3种保障」——超过这个范围都是浪费

不动产公司推荐的指定保险,往往捆绑了大量租客几乎用不到的保障,费用随之膨胀。理清「租客真正需要的3种保障」,才能判断一份保险是否值得购买。

第1种:家財保険——填补失火责任法的盲点

家財保険覆盖因火災・落雷・破裂・爆発・风灾・雹灾・雪灾・水漏れ・外来物体落下等原因造成的家财损失。在失火责任法体制下,邻居的失火无法向对方索赔,只有靠自己的家財保険守护财产。

家財保険金额的参考标准(日本损害保険料率算出機构推算):

・单身 :100〜300万円

・2人世帯:300〜500万円

・3人以上:500〜800万円

过低会在理赔时按「一部保険」计算(比例赔付),过高则白白多付保険料。年收入中等的单身租客,100万円设定是最常见的选择。

第2种:借家人賠償責任保険——2,000万円是最低线

因自己的过失导致火災・水漏れ・爆発等损坏了租借的房间时,需要向房东赔偿修复费用。东京都内一套1LDK的内装修复费用通常在500万〜1,500万円规模,加上管道・设备损坏的情况,2,000万円的保障额度是合理的最低线。

第3种:個人賠償責任保険——从1亿円判决看其必要性

神戸地方裁判所 平成25年(2013年)7月4日判决:

小学5年级男生骑自行车与女性相撞,被害女性意识不明重伤。

法院命令其母亲赔偿约9,520万円。

成人自转车事故同样有高额赔偿判例(东京地裁 平成20年6月5日,约9,521万円)。

1亿円的個人賠償責任保険加入,是应对日常生活意外高额赔偿的最低配置。

日常生活中,个人賠償責任保険覆盖的场景不限于自行车事故:洗衣机溢水漏到楼下、从阳台掉落物品砸伤行人、外出时碰倒商店展示物等,都在保障范围内。

这3种之外——水災・地震・破損汚損优先度较低

水災(洪水・床下浸水)对于地势低洼、历史上有浸水记录的地区才有较高价值。地震保険在日本原则上与火災保険捆绑投保,但租赁情况下家財地震保険的保険料偏高,家财较少的单身租客优先度不高。破損汚損保障(意外损坏)对有小孩或宠物的家庭有一定价值,但保険料会明显上升。确认自己实际需求后再决定是否附加。

年4,000円,全部解决——日新火災「お部屋を借りるときの保険」完全解剖

日新火災海上保険株式会社(東京海上グループ全资子公司)于2014年2月推出网络专用商品「お部屋を借りるときの保険」。根据2025年1月发布的数据,截至2024年11月末,累计加入件数突破100万件。保険料全国统一,是面向入居者的业界最低价级别产品。

| 保障内容 | 保障金额 | 备注 |

|---|---|---|

| 家財損害 | 50万〜2,000万円(选择制) | 以100万円为单位设定 |

| 借家人賠償責任 | 2,000万円 | 含和解交涉服务 |

| 個人賠償責任 | 1億円 | 含和解交涉服务 |

| 修理費用 | 300万円 | 房间修理费用(与借家人賠償独立计算) |

| 被害事故法律相談費用 | 年額30万円 |

| 家財保额设定 | 年保険料 | 折合月额 |

|---|---|---|

| 家財50万円 | 年3,500円 | 约292円/月 |

| 家財100万円 | 年4,000円 | 约333円/月 |

| 家財200万円 | 年約5,000円 | 约417円/月 |

不动产公司指定保险的典型年额:15,000〜20,000円

日新火災「お部屋を借りるときの保険」(家財100万円):年4,000円

年间差额:约11,000〜16,000円

10年间差额:11万〜16万円

保障内容(借家人賠償2,000万円・個人賠償1億円)与指定保险同等甚至更优。

申込采用信用卡一次性付款(每年1次)。1年合同・自动续约型。附带「おまかせサービス24」——提供水漏れ・钥匙遗失・空调维修等24小时365天的电话咨询和上门安排服务(作业费另计)。

「お部屋を借りるときの保険」以下灾害不在保障范围内:

・水災(洪水・床下浸水)——洪水风险地图(ハザードマップ)显示浸水风险高的物件,建议另行考虑

・地震・噴火・津波——无法附加地震保険

・破損・汚損——日常意外损坏不在保障范围内

・風災・雹災・雪災——仅损害额达20万円以上时才补偿

如判断上述风险较高,建议另行投保相应保障。

申込URL:https://direct.nisshinfire.co.jp/oheya/ 所需时间约5分钟,保険証書通过邮件当日发行。手续完全在网络上完成,无需到店。

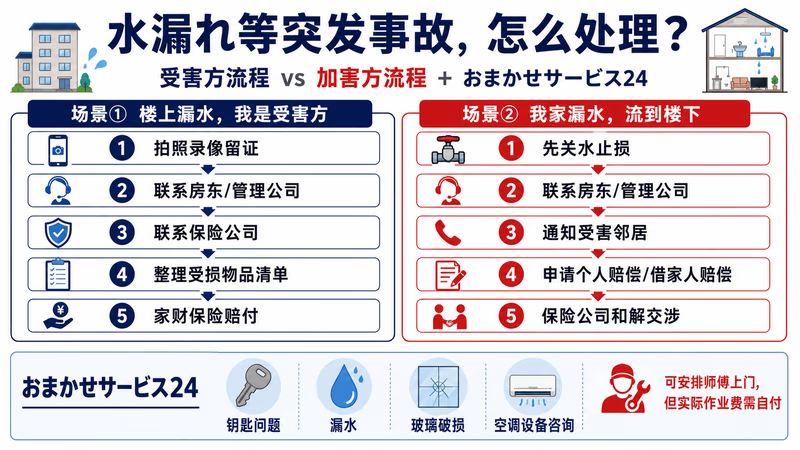

租房突发事故怎么办——「おまかせサービス24」全场景指南

加入「お部屋を借りるときの保険」后,自动附带「おまかせサービス24」——24小时・365天的急难支援热线。发生突发事故时,只需拨打一个号码,即可请对方安排专业技师上门。上门调派免费,但实际作业费用由加入者承担。

| 突发事故 | 保険赔付 | おまかせサービス24对应 |

|---|---|---|

| 水漏れ(楼上渗水,家财被浸湿) | 家財保険赔付家财损失 | 修缮职人手配(作业费另计) |

| 水漏れ(自己引起,漏至楼下) | 個人賠償1億円・借家人賠償2,000万円对应 | 紧急职人手配 |

| 鍵のトラブル(遗失・锁无法开启) | 不在赔付范围 | 锁匠手配(作业费另计) |

| ガラス破損(台风等外来损坏) | 风灾且达20万円以上时家財保険赔付 | 玻璃修缮职人手配 |

| 空調・設備突发故障 | 不在赔付范围(机器故障非保険对象) | 維修技师咨询・手配 |

| 自己引发的火災 | 借家人賠償2,000万円对应 | — |

おまかせサービス24は技师「手配」的服务,实际作业费用由加入者另行支付。紧急出动费用通常在5,000〜30,000円之间,事前确认估价后再委托作业更为稳妥。

以下是最常见的两种突发事故的实际应对步骤。是「来自楼上的水漏れ(自己是受害方)」还是「自己引起的水漏れ(流向楼下)」,处理流程完全不同。

1. 立即拍照・录像(带时间戳留证)

2. 联系大家・管理公司报告情况

3. 联系日新火災理赔受理(保険証書上の联络方式)

4. 准备受害物品清单・照片・购买记录(信用卡账单可代替收据)

5. 鉴定结果出来后,家財保険赔付

根据失火責任法的逻辑,水漏れ同样要证明楼上有过失才能向对方索赔,举证往往困难。先由自己的家財保険赔付,之后保険公司代位求偿是常见处理流程。

1. 立即关闭水源・先止损

2. 联系大家・管理公司报告

3. 如波及楼下,主动联系受害邻居告知「保険で対応します」

4. 联系日新火災申请個人賠償・借家人賠償理赔

5. 保険公司负责与受害方进行和解交涉

个人賠償1億円・借家人賠償2,000万円均含和解交涉服务,无需自己与对方直接协商赔偿金额。

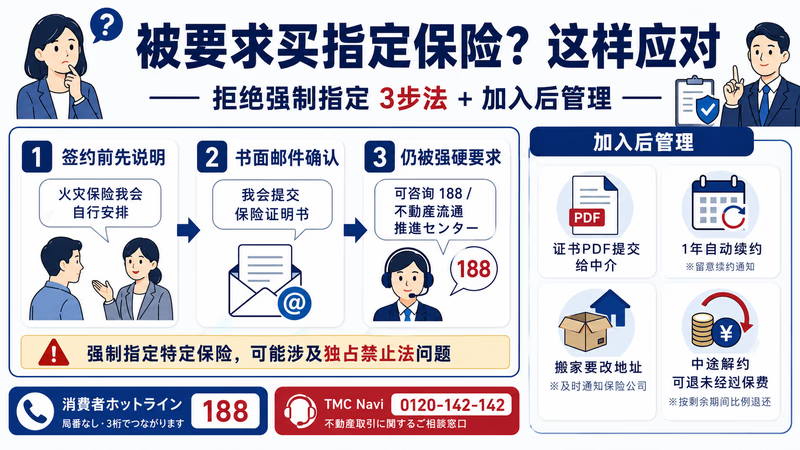

现场实战——如何拒绝担当者的「强制指定」

法律依据明确。独占禁止法一般指定第10项(不公正な取引方法)明确禁止「将从属商品(特定保険)与主商品(賃貸契約)捆绑销售的行为」——即抱き合わせ販売。不動産流通推進センター也公开表明:「强制指定保险公司加入,属于违反独占禁止法的行为」。

具体应对分3个步骤推进。

- 【第1步】签约前声明:内见结束、提交审查申込前,口头告知对方「火災保険我会自行另行安排」。大多数不动产公司在这个阶段就会配合。

- 【第2步】书面意思表示:如口头遭到抵抗,发送邮件写明「根据独禁法,无法接受指定保险公司。我将提交加入证明书」。留有书面记录后,担当者通常会在内部确认后让步。

- 【第3步】担当者强烈抵抗时:表示将向消費者ホットライン(188)或不動産流通推進センター(03-5843-2081)咨询。大多数情况下,到这一步对方就会进入协商状态。

【担当者へのメール文例(日本語)】 お世話になっております。○○と申します。 賃貸借契約に際し、火災保険については自ら選定した保険会社への加入を希望いたします。 特定の保険会社への加入を契約の条件とすることは、独占禁止法(不公正な取引方法一般指定第10項)に照らし問題があると承知しております。 加入後、保険証書のコピーをご提出いたします。何卒ご理解のほど、よろしくお願い申し上げます。

| 咨询窗口 | 电话 | 受理时间 | 备注 |

|---|---|---|---|

| 消費者ホットライン | 188 | 24小时(有时难以接通) | 无需国家代码,日本国内通用 |

| 不動産流通推進センター | 03-5843-2081 | 周一至周五 9:30〜16:00 | 免费・有保险强制加入相关咨询实绩 |

| 東京都多言語相談所 TMC Navi | 0120-142-142 | 因语言而异 | 含中文共14语言对应 |

加入后的管理——续约・证书・搬家手续

「お部屋を借りるときの保険」为1年自动续约型。续约时从信用卡自动扣款,需注意卡片有效期到期或额度不足导致续约失败的情况。续约月的前一个月会收到邮件提示——请提前确认邮件接收设置。

- 保険証書的提交:加入后通过邮件收到证书PDF,提交给不动产公司。通常对方会要求「可确认保险公司名称・保险期间・保障内容」的文件。

- 搬家时的手续:住所变更可在日新火災官网或电话办理。同一保险期间内变更无需追加保険料(保障内容继续有效)。

- 关于地震保険料控除:火災保険(家財保険)不属于地震保険料控除的适用对象。仅在另行附加地震保険时才可申报控除。「お部屋を借りるときの保険」无法附加地震保險,因此不适用该控除。

- 中途解约:可在任意时间解约。年缴保険料的未经过部分按日计算退还。若在续约前夕解约,退款金额几乎为零,建议在续约时间节点附近操作。

搬家后「保险地址仍登记为旧住所」的情况时有发生。若住所与保険証書不符,保险公司可能无法出动确认现场,或存在保障不予适用的风险。请在搬家当天或次日办理住所变更手续。

常见问题(FAQ)

- Q1:外国籍也能加入吗?

可以加入。日新火災「お部屋を借りるときの保険」无论在留資格种类均可加入。申込时只需要信用卡和日本住所,没有国籍・签证种类的限制。 - Q2:家財100万円够用吗?

单身且家具较少的情况下通常足够。但为了避免「一部保险」(按比例赔付),若拥有高价家具・家电・乐器・贵金属等,请先估算总额再设定保额。参考标准:备齐电视・冰箱・洗衣机・PC等的单身家庭,家财评估额大约在70〜150万円。 - Q3:可以中途解约吗?

可以。因为是年缴方式,解约时会按日计算退还未经过部分的保険料。但在续约刚结束后解约退款几乎为零。建议在搬家或回国时,配合续约月份调整解约时间。 - Q4:房东坚持要求「必须加入A公司」怎么办?

房东(业主)指定保险公司同样可能构成独占禁止法的问题。首先以「可以提交加入证明书」的方式进行协商。如对方坚持不让步,可考虑向消費者ホットライン(188)咨询。在选择物件阶段提前确认「是否有指定保险公司」的条件,是最有效的预防手段。 - Q5:对法務省・出入国在留管理庁有影响吗?

没有影响。火災保険的选择与在留資格的审查无关。对强制保险加入提出异议,是法律上正当的权利行使,不会产生在留方面的不利影响。

・東京都多言語相談所「TMC Navi」:0120-142-142(含中文共14语言对应)

・法務省 外国人在留支援センター 人権相談:0570-090911(含中文共11语言对应)

・消費者ホットライン:188

不动产相关纠纷、强制保险加入等问题,以上窗口均可免费初次咨询。