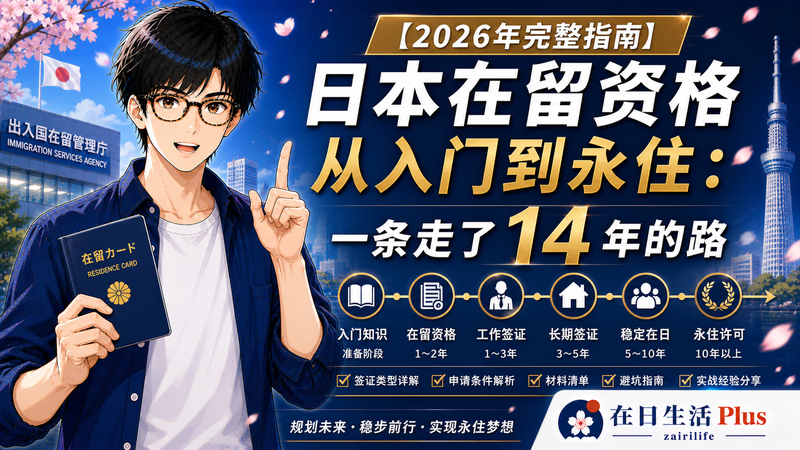

2025年10月16日,出入国在留管理庁正式施行了经営管理签证改正。这次改正的核心,是把资本金要件从500万円一口气提升到3,000万円(6倍),同时追加了常勤职员雇用、日语能力、专业资格这三道新门槛。截至2024年末,持有経営管理签证的在留者共41,615人,创历史最高,其中中国本国籍20,551人(51.9%)。对在日中国人老板来说,这场改正不是警告信,是一道生死题。

· 现持経営管理签证,面临2026年或以后更新的在日华人经营者

· 正在规划赴日创业、考虑経営管理签证新规申请的读者

· 想了解替代路线(高度専門職1号ハ、スタートアップビザ、永住迂回)的人

· 在日华人老板的行政书士、税理士等专业顾问

2025年10月10日官报第227号(令和7年10月10日付)公布,2025年10月16日施行。本文数据以改正后最新版为基准,2026年5月时点。

这次改正究竟改了什么:500万→3000万只是开始

很多人第一眼只看到资本金从500万円涨到3,000万円,以为这是纯粹的金额问题。实际上,这次改正共追加了4项全新要件,资本金只是其中之一。下面用对比表来看清楚改正前后的全貌:

| 项目 | 改正前(〜2025/10/15) | 改正后(2025/10/16〜) |

|---|---|---|

| 资本金・出资总额 | 500万円以上 | 3,000万円以上(6倍) |

| 常勤职员雇用 | 「资本金500万円或常勤2名」的选择制 | 资本金3,000万円+常勤1名以上(两者均必须) |

| 常勤职员的范围 | 别表第二的就劳外国人(技人国等)也可 | 日本人・特别永住者・永住者・日本人/永住者配偶者・定住者限定(技人国・特定技能・育成就労不可) |

| 日语能力 | 无要件 | CEFR B2相当(申请者或常勤职员之一满足即可) |

| 学历・职历 | 经营者无要件 | 修士・博士・专门职学位,或经営管理3年以上实务经验 |

| 事业计划书 | 任意(カテゴリー3・4才提交) | 中小企业診断士・公认会计士・税理士确认必须(外国资格・社外顾问不可) |

| 事务所 | 一定条件下允许家庭住址兼用 | 虚拟办公室・共享办公不可,自宅兼用为消极评价 |

| 公租公课履行 | 部分确认 | 雇用保険・劳灾・健康保険・厚生年金・源泉所得税・法人税・消费税・法人住民税・事业税全部纳付均需确认(更新时严格执行) |

| 长期出国 | 默认不追究 | 在留期间内累计在日不足50%时,更新申请被列为消极评价 |

| 永住・高度専門職申请 | — | 施行日以后,不满足新标准者无法从経営管理(含高度専門職1号ハ・2号)申请永住 |

经过措置期限是2028年10月16日。但这不代表「3年内不用做任何事」。每次更新都需要提交增资路线图的实行进度,否则即便获批,也会持续「1年更新」,最终走向不许可。

此外,4项新要件中,日语能力要件有一定灵活性:JLPT N2、BJT Business Japanese Proficiency Test 400点以上、在日本的高等教育机关毕业、义务教育20年以上在学——申请者本人或常勤职员任何一方满足即可。如果雇用了满足N2的日本人员工,申请人自身的日语水平就不再是阻碍。

经过措置不是「缓冲期」:误读可能毁掉你的续签

「反正还有经过措置,2028年10月前500万円就够了」——这个误解,在在日中国人经营者中相当普遍,也极其危险。

正确理解:经过措置是「3年内完成3,000万円体制建设的观察期间」,不是「继续维持500万円的豁免期」。每次更新,入管会审查你的增资路线图是否在按计划推进。

具体来说,经过措置期间内的更新审查逻辑如下:

- 首次更新(2026〜2027年):需要提交「3年内达成3,000万円的增资计划书」+中小企业診断士・税理士确认书

- 第2次更新(2027〜2028年):需要提交增资计划实行状况报告,说明已增资到什么阶段

- 2028年10月16日以后的更新:无论是否在经过措置期间内,均需满足新基准(3,000万円)

- 永住申请:从2025年10月16日起,经过措置对象者也需满足新基准

「经营状况良好・法人税等适切履行・下次更新前有望满足改正基准」的情形,据悉入管会进行综合判断。但这属于例外处理,并非通常路径。依赖「综合判断」而不做增资准备,是最大的风险。

换句话说,如果你在2026年更新时递交不了一份有公认会计士或税理士签字的、真实可执行的增资计划书,更新申请大概率会被判为1年在留期间,甚至不许可。这三年,不是等待期,是行动期。

中国申请者的特殊壁:SAFE外汇管制与3000万円送金

对日本本地有积蓄的经营者来说,3,000万円是个挑战。但对需要从中国汇入资金的创业者来说,这道门槛本质上是两道:一是日本入管的审查,二是中国外汇管理局(SAFE)的管制。

中国个人年间便利化额度(2025年时点):5万USD(约750万円)

3,000万円所需年数:单人至少需要4年

経営管理签证申请者(中国本国籍):20,551人(2024年6月末)

很多人第一反应是「我慢慢汇就行了」。但这里有一个关键的技术性问题:経営管理签证用的事业出资,从资金性质来说是「资本项目」,而中国个人年间便利化额度覆盖的是「经常项目」(技术费、就学费、出差费、亲属探访、医疗等)。严格来说,用便利化额度汇入的资金,做事业出资在法律上存在越界风险。

- 家族多人分散汇款:在中国可能被认定为「换人民幣」(分拆外汇),面临行政处罚

- 香港经由:自2018年起,通过CRS(共同报告基准)实现中国税务局自动情报交换。2025年3月,河南・山东・上海・浙江等地已开始对比境外所得核查

- 加密资产(USDT)经由:在中国本土完全违法,两国均面临刑事追诉

- 地下钱庄:中日两国均构成刑事案件。小红书上曾出现「移民套餐220万円(経営管理签证+住宅+民泊许可)」等诈骗案例;弁護士JP平台亦有记录:有人冒充入管职员实施诈骗,致40多岁男性损失3,800万円

ODI(对外直接投资):中国法人→日本子公司的合规汇款路径。

所需审批:国家発改委・商務部・SAFE三部门认可

准备周期:6个月〜1年

限制:不动产业・住宿业・餐饮业自2017年起列为限制类或禁止类,实质上无法走ODI路径

简言之:如果你没有中国法人,或者所在行业属于ODI限制类,合法从中国汇入3,000万円这件事,在现行制度下极其困难。这正是为什么「M&A引继既存日本企业」作为2025年改正后的最稳定申请路线,受到越来越多关注的原因。

资金来源的举证责任:入管审查官要看什么

入管审查官对资金来源的审查,远比很多申请者想象的细致。3,000万円的资本金,必须有明确的「来源故事」,并且每一个节点都有文件支撑。根据来源不同,所需材料分为4个类型:

| 资金来源 | 必要材料 |

|---|---|

| 给与収入・工资积累 | 在职证明+年收证明+3年银行流水(通帳复印件) |

| 不动产売却代金 | 売买合同书+入金记录+产权证明 |

| 亲属赠与 | 中国公证局亲族関係公证书+赠与人资金来源证明+CRS整合性确认 |

| 既存事业利益 | 营业执照+决算书+总经理决议书 |

其中,亲属赠与是最容易被否决的路径。中国公证局出具的亲族関係公证书是必需文件,但仅凭这份文件远远不够——赠与人自身的资金来源同样需要说明(否则会被认定为「来源不明资金」)。此外,由于CRS已在中日之间运作,若赠与资金曾经由香港,还需确认在中国税务局一侧的申报记录是否一致。

借入资金(日本银行贷款)不能用于资本金要件的充足。出资金必须是申请人或股东的自有资金。

另外,「名义增资」(形式上入账但实际已取出)在入管审查中属于虚假申报,发现后会导致签证取消和刑事追究。

业种现实检验:哪些行业能通过3000万円审查

资本金3,000万円不只是一个数字,入管审查官还会判断「这个行业、这个事业规模,花3,000万円是否合理」。也就是说,事业规模和行业特性与资本金金额的匹配度,同样是审查重点。

| 评估 | 业种 | 说明 |

|---|---|---|

| ◎ | 飲食店業(餐饮店) | 店铺押金・内装工事・厨房设备・运营资金合计,3,000万円的用途说明自然成立。中国系经营者实绩丰富 |

| ◎ | 自動車輸出業 | 车辆采购・运输费・库存可覆盖3,000万円。中国人老板在此行业实绩丰富,审查官对该业种模型也较为熟悉 |

| ◎ | 既存日本企業のM&A引継 | 向已有电子决算实绩的企业增资,使资本金整合为3,000万円。改正后最稳定的申请路线 |

| △ | 貿易業・ITコンサル | 对这类轻资产行业而言,3,000万円显得偏大,需要提供极其详细的资本金用途计划 |

| △ | 教育・中国語教室 | 人件费可消化3,000万円,但事业継続性的举证较为困难 |

| △ | 不動産業 | 需要年间賃貸収入300万円以上+多套物件+宅建業许可,缺一不可 |

| ✗ | 飲食業(経営者が現場業務) | 经营者亲自在厨房工作,极易被认定为「就劳活动」而非経営管理活動,且人件費压力大 |

| ✗ | 民泊 | 年180日限制(住宅宿泊事業法)导致事业规模不足。大阪特区民泊中中国系占41%,审查已极度严格 |

| ✗ | 美容・エステ・マッサージ・ネイル | 从营业额规模来看,很难证明3,000万円的事业性 |

「经营者亲自在餐厅做料理」这一行为,在入管审查中可能被认定为「就劳活动」而非「経営管理活動」,导致在留资格的目的性不符。経営管理签证要求的是经营判断・管理業務,而非体力劳动。若要经营餐饮,必须雇用厨师并以「经营者」身份进行财务・人事・经营判断工作。

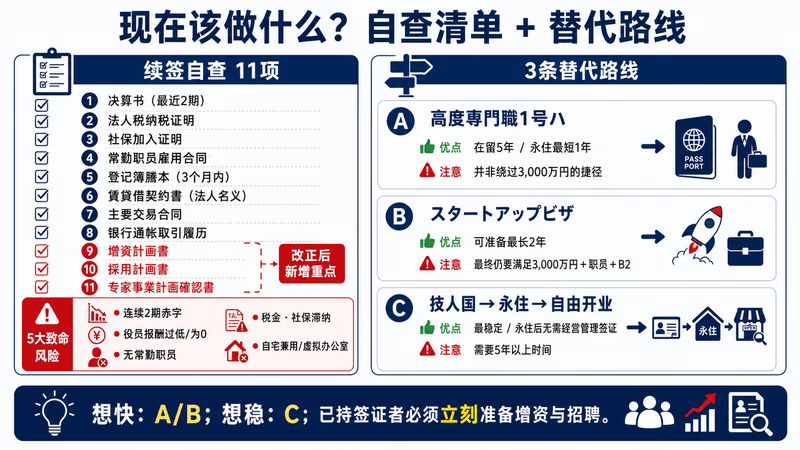

如果3000万确实太高:三条替代路线的真实评估

面对3,000万円的门槛,「是否还有其他路线?」是很多人的第一个问题。答案是有,但每条路都有其真实的局限性。

A路线:高度専門職1号ハ(高度経営・管理活動)

- 条件:年収300万円以上+积分计算达到70点以上

- 典型达成模型:日本大卒10pt+大学院奖励10pt+修士20pt+N1 15pt+経営経験5年15pt+代表取締役10pt=80pt

- 在留期間一律5年,永住申请可缩短至70点3年・80点1年

- 截至2024年,高度専門職1号保有者2,786人中,中国本国籍2,193人(约79%)

高度専門職1号ハ也被认为准用経営管理签证的一選基准。根据多名行政书士的见解,3,000万円・常勤职员・专家评价书等要件从高度専門職1号ハ路径也无法完全回避。高度専門職并非「绕过3,000万円」的捷径,而是「加分项更多」的并行路径。

B路线:スタートアップビザ(特定活動44号)

- 2025年1月1日统一整合为経済産業省认定方案

- 福冈・東京・名古屋・神戸・京都・大阪・横浜等主要自治体全国展开

- 可利用最长2年的创业准备期

创业签证本质上只是「把最终的高门槛往后推」。根据2025年10月16日改正,变更为経営管理签证时,仍需满足:资本金3,000万円以上+常勤职员确保+日语B2。2年准备期结束后,同样的壁垒依然等在那里。

C路线:迂回型——技人国就职5年→永住→自由开业

- 以技術・人文知識・国際業務签证就职,稳定纳税5年后申请永住

- 永住取得后,経営管理签证完全不需要,可自由开业

- 中国籍维持・在留卡7年更新・就劳完全自由

- 永住申请时需要税金・社保完全履行(参照永住者税金・年金・社保自查清单)

| 路线 | 优势 | 局限性 | 适合人群 |

|---|---|---|---|

| 高度専門職1号ハ(A路线) | 在留5年・永住最短1年・配偶者就劳范围广 | 存在准用経営管理基准的可能性,无法完全绕过3,000万円 | 修士以上・N1・有5年以上経営経験的高学历经营者 |

| スタートアップビザ(B路线) | 可获最长2年准备期・初始无需筹齐资本金 | 变更为経営管理时同样面对3,000万円基准 | 想立即创业但资本金筹集需要时间的人 |

| 技人国→永住(C路线) | 无需経営管理签证・永住后完全自由・最为稳定 | 需要5年以上时间・创业时机相对较晚 | 长期在日且优先确保身份稳定的人 |

现在该做什么:续签自查清单与行动3步

无论是即将续签还是正在筹备新申请,下面的11项自查清单是最低限度的准备。改正后新追加的3项(#9〜#11)尤其重要。

| # | 材料・确认项目 | 改正对应 |

|---|---|---|

| 1 | 决算书(最近2期分) | — |

| 2 | 法人税纳税证明书 | — |

| 3 | 社会保险加入证明(全员分) | — |

| 4 | 常勤职员雇用合同书 | 新要件必须 |

| 5 | 登记簿謄本(3个月以内) | — |

| 6 | 賃貸借契約書(法人名义・事業用使用目的明示) | 虚拟办公室不可 |

| 7 | 与主要取引先的交易合同书 | — |

| 8 | 银行通帐取引履历(1年分) | — |

| 9 | 増資計画書(3年内达成3,000万円的路线图) | 改正后新增 |

| 10 | 採用計画書(常勤职员确保计划) | 改正后新增 |

| 11 | 中小企業診断士・税理士による事業計画確認書 | 改正后新增(外国资格不可) |

针对不同情况,建议采取以下行动步骤:

【现持有経営管理签证的经营者・行动3步】

第1步:确认下次更新时间,倒推6个月开始准备增资计划

第2步:委托中小企業診断士或税理士出具事業計画確認書(15〜30万円)

第3步:如常勤职员不足,立即启动招聘(日本人・永住者・定住者・特別永住者限定)

关于费用:委托行政书士办理経営管理签证认定证明书(新规申请)约20〜30万円,变更约20〜25万円,更新约10〜15万円。改正对应的复杂案件需另加5〜10万円。此外,増資手続的登録免許税15万円起,定款認証实费5万円起,事業計画確認書15〜30万円。综合预算,一次改正对应更新合计可能达到50〜60万円规模。

① 连续2期赤字+债务超过:被判定为事业継続性存疑

② 役員報酬低于20万円或为0円:触碰「可能成为国家负担」基准(实务安全目安:月25万円以上)

③ 无常勤职员的独资公司:2028年10月以后实质上不予许可

④ 税金・社会保険滞纳:改正后义务核查项目增加

⑤ 自宅兼用事务所・虚拟办公室:改正指引中明确列为消极评价因素

常见问题 FAQ

Q1. 现持有経営管理签证,永住申请有什么变化?

2025年10月16日以后,不满足新基准的経営管理签证保有者无法申请永住。经过措置(至2028年10月16日)是针对「在留期间更新」的缓和措施,对永住申请不适用。如果永住是你的目标,需要尽快开始增资和常勤职员确保的实质准备。

Q2. 资本金可以用日本银行贷款凑吗?

不可以。借入资金无法用于資本金要件的充足。出资金必须是申请人或股东的自有资金。银行贷款可以作为運転資金或設備投資资金,但不能作为資本金的来源。

Q3. 只有我一人,雇员工真的有必要吗?

2028年10月以后,常勤职员至少1名为必须。经过措置期间(〜2028年10月16日)内,更新申请时实际上也需要提交采用計画書。请注意:常勤职员仅限日本人・特別永住者・永住者・日本人/永住者配偶者・定住者。雇用技人国等就劳外国人无法满足此要件。

Q4. 日语N3水平可以申请吗?

新要件为CEFR B2相当(JLPT N2)。但如果常勤职员(而非申请人本人)满足B2要件,申请人自身的日语水平则不受限制。N3水平的申请人,只要雇用了满足条件的日本人员工,即可通过此门槛。

Q5. 家人汇款作资本金可以吗?

亲族赠与可以作为资本金,但必须提供以下3项材料:①中国公証局出具的亲族関係公证书、②赠与人的资金来源证明、③CRS一致性确认(经由香港的情况尤需注意)。缺少任何一项,入管都可能将其认定为「来源不明资金」并作出否定评价。