「永住拿到了,再等5年就能帰化——这个计划我已经想好了。」很多在日华人都有过这个念头。但2026年4月1日起,这条路实际上已经关闭。法务省以运用变更的方式,将帰化审查的居住年数从「原则5年以上」改为「原则10年以上」,同步将税务确认从1年扩大到5年、社会保险料确认扩大到2年。这不是国会立法,是法务大臣裁量权的行使——一夜之间,无需国会审议。

与此同时,永住者的处境也在发生变化。2024年6月成立的改正入管法新设了3项永住取消事由,2027年4月1日起施行。帰化越来越难,永住也不再是「拿到就万事大吉」。对约87万在日中国人(2024年末约873,286人)而言,2026年是真正需要重新审视自己定居策略的一年。

所谓帰化,是指外国人取得日本国籍。帰化申请者在取得日本国籍的同时,依据中国国籍法第9条自动丧失中国国籍。这是一个无法轻易逆转的决定,需要全面评估。

· 持永住在留资格、正在考虑帰化的在日华人

· 持技人国・高度専門職・配偶者ビザ,规划未来10年定居路径的读者

· 在中国有不动产、A股账户、养老保险的在日华人

· 对「帰化 vs 永住」两条路均有疑问,希望系统了解利弊的读者

2026年4月1日:「5年→10年」新基准已正式施行

2026年3月27日,法务大臣平口洋在记者会见中正式宣布,自同年4月1日起调整帰化审查标准。这一政策并非临时起意——从2025年11月的媒体报道、2026年1月的閣議決定,到3月27日的正式发布,整个过程历时约5个月。

| 时间 | 事件 |

|---|---|

| 2025年11月25日 | 日经新闻・共同通信スクープ:高市首相指示检讨帰化厳格化 |

| 2025年12月22日 | 时事通信报道:政府与党内部共识形成「原则10年」方向 |

| 2026年1月23日 | 第2回関係閣僚会議:「外国人受入れ・共生のための総合的対応策」閣議決定,明记帰化厳格化方针 |

| 2026年3月27日 | 法务省(平口洋法相)记者会见正式宣布,全国主要媒体同步报道 |

| 2026年4月1日 | 新运用基准正式施行。东京法务局官网更新,明记「10年以上在留」 |

「运用变更」而非「法律修改」。国籍法第5条第1项的条文「引き続き5年以上」一字未改。这次变更是法务大臣裁量权的行使,无需国会审议,也未征求公开意见。朝日新闻等媒体以「国会审议を経ない法律事项の実质変更」为由表示批评,但变更已正式施行。

「税5年・社保2年」:新确认期间的实际影响

居住年数之外,此次运用变更还同步扩大了审查覆盖范围。过去只需提交直近1年分的纳税证明,现在要求直近5年分的所得税・住民税。社会保険料的确认也从此前惯例扩大到直近2年分。

- 税务5年:所得税・住民税的期限内履行记录。纳期限哪怕只迟了一天,也可能被评定为素行不良

- 社保2年:国民年金・健康保険・厚生年金等的缴纳状态。欠缴记录将成为消极评价材料

- 运転記録証明書(驾驶记录证明):精查近5年。轻微交通违规累计3次以上(近2年内)有不许可风险

- 在留卡审查:现持有的在留期间原则上需为3年或5年,持1年在留卡者基本不受理

2026年4月1日以前已提交申请者:4月1日以后做出判断的案件,也适用新基准。「已经申请中」并不等于依旧适用旧基准。若申请在审中且税务・社保记录存在问题,建议咨询行政书士评估影响。

简易帰化(国籍法第7条:日本人配偶者)受影响吗?

国籍法第7条规定,日本人配偶者「引き続き3年以上日本に住所+婚姻継続」或「婚姻後3年経過+引き続き1年以上日本に住所」,可适用简易帰化,居住要件低于一般5年(条文)。问题在于,「10年化」的运用变更是否影响简易帰化?

目前法务省尚未就此做出正式公示。实务界的主流看法是:居住要件本身受影响有限(第7条仍为3年),但税务5年・社保2年的确认要件很可能同步适用。持配偶者ビザ正在考虑帰化的读者,请务必向主办行政书士・弁護士确认最新运用基准。

2024年:中国籍帰化者首次超越韩国・朝鲜

根据2024年(令和6年)帰化统计(法务省民事局发表),中国籍帰化者人数达3,122人,首次超越韩国・朝鲜的2,283人,跃居国籍别第1位。

【2024年(令和6年)帰化統計】

申请者数:12,248人

许可者数:8,863人

不许可者数:639人

国籍别排名:

1位 中国 3,122人(首次超越韩国・首次第1位)

2位 韩国・朝鲜 2,283人

3位 尼泊尔 585人

※2023年(令和5年):韩国・朝鲜2,807人 > 中国2,651人。中国超越韩国是2024年首次,不是2023年。

| 年度 | 中国籍帰化者数 | 韩国・朝鲜 |

|---|---|---|

| 2019(令和元年) | 2,374人 | 5,434人 |

| 2020(令和2年) | 2,881人 | 4,882人 |

| 2021(令和3年) | 2,526人 | 4,432人 |

| 2022(令和4年) | 2,262人 | 3,798人 |

| 2023(令和5年) | 2,651人 | 2,807人 |

| 2024(令和6年) | 3,122人(历史首位) | 2,283人 |

中国籍帰化者增加的背后有7个原因:①在日中国人基数本身的增加(约87万人,2024年末873,286人)、②规避永住取消风险(2024年修正法)、③中国经济・政治不确定性上升、④日本护照的便利性、⑤子女教育・升学上的优势、⑥「先帰化后永住」策略的扩大、⑦新冠后富裕阶层的流入(「新・新华侨」现象)。

帰化 vs 永住:20项全面对比

两条路的核心差异,一张表说清楚。

| 比较项目 | 帰化(2026年4月以降) | 永住(2026年现状) |

|---|---|---|

| 居住年数要件 | 条文5年(运用原则10年) 简易帰化(第7条)是另外的3年要件 | 原则10年(就労5年) 配偶者3年+1年 高度人材70点→3年 高度人材80点→1年 |

| 税务确认期间 | 直近5年分 | 直近5年分 |

| 社保确认期间 | 直近2年分 | 直近2年分 |

| 收入・生计要件 | 年収目安300万円(家族加算) | 独立生計,同水准 |

| 日语要件 | 必须(小学3年级程度・近年推荐N2) | 无明文规定(2027年度追加研讨中) |

| 中国国籍 | 自动丧失(国籍法第9条) | 维持中国籍 |

| 参政权 | 有(国政・地方两级) | 无(最高裁判例) |

| 公务员就职 | 可(含国家公务员) | 受限(公権力行使职等) |

| 护照 | 日本护照(Henley指数188国・世界第2位) | 中国护照(约80国免签) |

| 出境旅行 | 自由 | 需再入国許可(视同1年・正式最长5年) |

| 子女国籍 | 出生即取得日本国籍(国籍法第2条) | 外国籍→需另行申请 |

| 取消风险 | 原则无(虚假申请判例除外) | 有(2024年修正、2027年4月施行) |

| 审查期间 | 约10个月〜1年半(有延长趋势) | 通常4个月〜1年4个月 |

| 费用 | 免费(自行申请) 行政书士:15〜20万日元 | 8,000日元(许可时) |

| 中国不动产・资产 | 作为外国人受限(A股新开户困难等) | 作为中国籍可继续维持 |

| 入境中国 | 需申请Q1/Q2签证(免签已取消) | 无需签证(中国籍) |

| 中国继承 | 作为外国籍处理,手续大幅复杂化 | 作为中国籍处理,相对简便 |

| 中国养老保险 | 退职前:仅可提取个人账户一次性金额 退职后:无论国籍均可继续领取年金 | 作为中国籍继续缴纳 |

| CRS信息交换 | 帰化后成为中国非税务居民→不在对中国报告范围内 | 仍为中国税务居民(CRS对象) |

| 可逆性 | 不可逆(一旦丧失中国籍,复籍极为困难) | 可申请帰化 |

日本护照Henley Passport Index 2026年1月版:188国免签,世界第2位(第1位:新加坡192国,日本・韩国并列第2位)。使用「世界最强级」的表述没有问题,但「世界第1位」目前是错误的。

永住要件依据:「永住許可に関するガイドライン」(最新:令和8年2月24日改訂)。

要点:①明文化「现行在留资格符合上陆許可基準」要件、②「3年视同」经过措施的终期为2027年3月31日。

参照URL:moj.go.jp/isa/applications/resources/nyukan_nyukan50.html

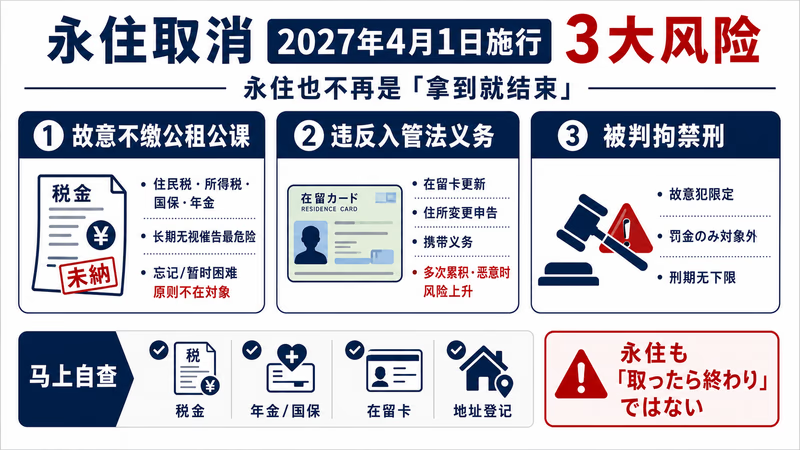

永住取消的新风险:2027年4月1日施行的3项事由

「永住があれば帰化しなくていい」——这种想法在2024年6月以后已需要重新审视。改正入管法(2024年6月14日成立、同月21日公布)新设了以下3项永住取消事由,预定2027年4月1日施行。

| 取消事由 | 具体内容 | 注意点 |

|---|---|---|

| ① 故意不缴纳公租公課 | 认识到缴纳义务却故意不缴(住民税・国民年金・国保・所得税等) | 「忘记」「暂时困难」原则不在对象内,但无视催告、长期置之不理风险大幅上升 |

| ② 违反入管法上的义务 | 无正当理由不履行在留卡更新・住所変更申告・携带义务等 | 单次疏漏暂在容忍范围,但多次累积、被认定为恶意则构成事由 |

| ③ 被判处拘禁刑 | 因住居侵入・伤害・盗窃等故意犯被判处拘禁刑。仅处罚金者不在对象内 | 条文中不存在「1年以上の懲役刑」的条件。只要是故意犯,刑期无下限 |

【重要更正】刑事要件的正确表述:

「拘禁刑に処せられたこと(罰金のみは対象外、故意犯限定、刑期下限なし)」

部分研究文献中出现的「1年以上の懲役刑」在条文表述上不准确。正确依据:出入国在留管理庁「永住許可制度の適正化Q&A」。

现行的退去強制事由(另一条文):被判处「1年を超える実刑」时,无论罪名如何均构成退去強制事由——这是另一条文,请勿与新设的永住取消事由混淆。

中国国籍法第9条:帰化后会发生什么

对考虑帰化的在日华人来说,最大的问题是中国籍的丧失。下面来看中国国籍法第9条的原文。

第九条:定居外国的中国公民,自愿加入或取得外国国籍的,即自动丧失中国国籍。 (译:定居海外的中国公民,自愿加入或取得外国国籍的,即自动丧失中国国籍。)

第3条规定「中国不承认双重国籍」,第9条规定「取得外国国籍的同时自动丧失中国国籍」。依据第14条,「除第9条外均须申请手续」——即第9条所规定的丧失无需任何手续,自动发生。审批权限依第16条归属公安部(领事馆仅负责受理)。

在驻日中国大使馆申请「退籍领事证明」的实务

法务局在帰化申请过程中要求提交的必要书类之一,是「自动丧失中国国籍领事证明」。需在驻日中国大使馆提交申请。

| 项目 | 详细 |

|---|---|

| 申请地点 | 驻日中国大使馆・领事馆 |

| 所需时间 | 受理后约4个工作日 |

| 费用 | 免费 |

| 必要书类 | 有效中国护照原件+复印件、在留卡原件+复印件、申请书 |

| 护照的处理 | 领取证明时,中国护照将作废处理(剪角) |

| 入境中国用书类 | 帰化后可另行申请发放「旅行证」 |

戸口注銷(户口注销):办还是不办?

帰化获批后,中国方面需要办理户口注销手续。但在实务上,即便未办理注销,日本方面也没有任何处罚。

「户口未注销」的法律性质:

・中国国籍法上属于「自动丧失」,理论上帰化的同时即成为注销对象

・实务上,未注销也不会受到日本方面的处罚

・被公安筛查发现时,公安方面可能直接办理注销处理

・「事实上的双重国籍状态」在中国国籍法上属于违法,目前处于被默认的灰色地带

不是「不违法」,而是「违法但目前多数情况被默认」——需正确理解这两面。

中国侧的成本:资产・账户・保险的整理是最大难关

从决定帰化到实际完成全部手续,中国侧至少需要半年至1年的时间。这也是很多人迟迟无法下定決心帰化的最大原因。

中国不动产:帰化后还能继续持有吗

帰化前已持有的不动产,帰化后可继续保有所有权(外国人既有不动产继续有效)。但新购不动产将作为外国人处理,受到相应限制。

| 情况 | 帰化前(中国籍) | 帰化後(外国人) |

|---|---|---|

| 现有不动产的持有 | 正常持有 | 可继续持有(所有权维持) |

| 新购住宅 | 1人1套・仅限自住 | 以外国人身份:1套・自住・需在中国就业或就学证明 |

| 商业物业个人名义 | 受限 | 不可 |

| 出售・收益 | 正常手续 | 以外国人身份:产权变更→出售→资金汇款手续 |

| 「移民财产对外转移」额度汇款 | 不适用 | 需申请・审查(向主管外汇局确认) |

「移民财产对外转移」额度(超过5万美元的汇款):

该制度以个人财产对外转移外汇管理相关规程为依据,但官方一次文件的确认尚属有限。「可一次性全额对外汇款」的说法需保留一定余地。实际汇款前,请务必事先向主管外汇局窗口确认。此申请・审查须与常规年度便利化额度(每年5万美元)分开进行。

银行账户与A股:帰化后的现实选择

帰化后,中国银行账户可通过证件变更登记(名义更新)继续使用,但需要日本护照+同一人声明公证+户口注销证明。A股账户则情况不同。

- 银行账户:现有账户可通过证件变更登记(名义更新)继续使用。但办理手续需要日本护照及公证书类

- A股账户:帰化后的在日中国人,通常不属于常规5类开户主体(中国公民・香港・澳门・台湾・外国人QFII路径等),实务上新开户困难(主要是实务惯例而非法律明文限制)

- 现有A股账户:可选择名义变更或注销,转向B股(外汇计价)或港股(沪深港通路径)是较现实的选择

- 中国证券账户的迁移选项:B股(外汇计价上市股票)、港股(香港上市股票)、沪深港通南向

养老保险(社保):帰化后怎么办

中国养老保险(基本老龄保险)的处理方式,因帰化时间节点不同而有所差异。

| 状況 | 内容 |

|---|---|

| 退职前帰化 | 仅可将个人账户储蓄额作为一次性金额提取。企业缴纳部分无法取回 |

| 退职后(已开始领取)帰化 | 无论国籍如何,均可继续按月领取年金(1985年规程)。海外居住者每年需提交一次生存证明 |

| 日中社会保障协定(2019年9月生效) | 由日本企业派驻中国的驻在员:自派遣开始日起5年内,免除向中国年金的重复缴纳义务。当地招聘者不在对象之列 |

CRS与SAFE规制:帰化带来的税务变化

在CRS(共同申报准则)框架下,日本的银行及证券账户信息可能被交换至中国。但帰化后若成为中国非税务居民,则不再属于信息交换对象。2024〜2025年间,中国当局曾向大量在外华人发出所得自查通知,此事仍令人记忆犹新。

CRS信息交换与帰化的关系:

帰化前(中国籍・日本在住):作为中国税务居民,在日所得・资产信息可能被报告至中国

帰化後(日本国籍):成为中国非税务居民后,可脱离对中国的信息交换对象范围

注意:「不在CRS对象内≠无需纳税」。是否对中国承担纳税义务,取决于个人税务居民认定(183天规则等)。请务必咨询熟悉国际税务的税理士。

帰化后的中国签证:Q1・Q2的实际情况

帰化后前往中国需要申请签证。根据具体情况选择合适的签证类型至关重要。

| 签证类型 | 用途 | 停留期间 | 备注 |

|---|---|---|---|

| Q1 | 中国公民或持有永久居留证者的亲属(居留超过180日) | 入境后转换为居留许可,有效期1〜5年 | 配偶或子女为中国籍时适用 |

| Q2 | 中国公民或持有永久居留证者的短期探访(180日以内) | 3个月〜10年多次往返 | 有取得10年多次往返签的案例(视过往入境记录而定) |

| M | 商务 | 半年〜10年多次往返 | 需要中国方面的交易伙伴 |

| L | 旅游 | 通常6个月〜10年多次往返 | 有中国籍亲属时推荐申请Q2 |

「华裔卡(华裔证)」是完全不存在的制度。2016年国务院侨办已官方否认。部分移民中介机构仍在宣传,请勿轻信。有中国籍亲属的情况下,Q2长期多次往返签证是最现实的最优方案。

帰化申請的实务流程(中国籍专用版)

帰化申请原则上须本人亲自到场(15岁以上),东京法务局的预约等待时间最长可达半年左右。建议提前了解整体流程,有计划地推进。

| 步骤 | 内容 | 所需时间参考 |

|---|---|---|

| ① 预约事前咨询 | 向法务局预约咨询。东京预约等待约6个月 | 从预约到咨询约3〜6个月 |

| ② 初次咨询 | 与负责人确认所需书类及个人情况 | 1〜2小时 |

| ③ 取得中国国内书类 | 在公证处取得出生・亲属关系・婚姻等公证书 | 2〜3个月 |

| ④ 法务局书类预确认 | 书类的事前审核(往返2〜3次) | 1〜2个月 |

| ⑤ 帰化许可申请(正式申请) | 本人到场・提交全部书类 | 当日 |

| ⑥ 审查・面谈 | 可能进行家庭・职场走访 | — |

| ⑦ 审查结果 | 许可时:官报告示→编制户籍 | 8个月〜1年半 |

| ⑧ 取得退籍领事证明 | 在驻日中国大使馆取得证明(护照剪角处理) | 许可后约1个月 |

中国籍特有的必要书类

- 出生公证书:中国公证处出具,附日语翻译

- 亲属关系公证书:独生子女须注明相关情况

- 结婚公证书:有婚姻经历者需提供

- 离婚公证书:有离婚经历者需提供

- 户口簿(户籍簿):原件或复印件

- 死亡公证书:有亲属去世经历者需提供

帰化申请费用参考:

自行申请(直接向法务局):实际费用数万日元(翻译费・公证费等)

委托行政书士:15万〜20万日元(行业标准)

・大型事务所(ACROSEED等):18〜20万日元

・个体经营者・公司经营者另加3〜5万日元

翻译费用:每页1,500〜5,000日元

主要事务所:ACROSEED(行业最大规模・中文对应)、コアンズ行政書士事務所(专注中国籍)、行政書士法人ゆたか、第一綜合事務所

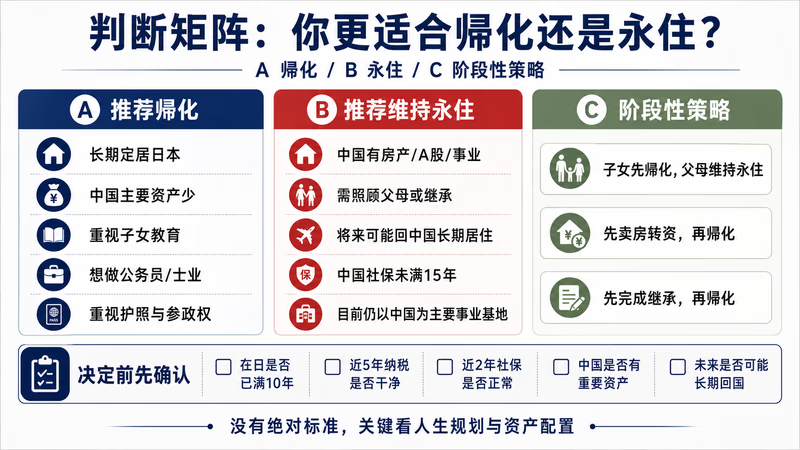

判断矩阵:你属于哪种类型

综合以上信息,对照自身情况,看看属于以下3种类型中的哪一种。「推荐帰化」「推荐维持永住」「阶段性策略」——确认哪条路最适合自己。

类型A:推荐帰化的情境(6种模式)

| 情境 | 选择帰化的理由 | 主要收益 |

|---|---|---|

| 已确定长期定居日本,在中国几乎没有主要资产和亲属 | 中国方面的手续成本・税务成本最小。无需保留「回去」的选项 | 日本护照的便利性,彻底摆脱永住取消风险 |

| 子女预定在日本出生或成长 | 子女从出生起即取得日本国籍(国籍法第2条),教育・升学・就业选择最大化 | 避免国籍混乱,社会保障一元化 |

| 有意从事公务员・士业(弁护士・司法书士等) | 日本国籍是许多职种的就职条件,外国人无法担任 | 就职选项大幅扩展 |

| 希望彻底消除永住取消风险 | 国籍不在2024年修正的永住取消制度对象范围内。除虚偽申请取消判例外,剥夺国籍极为困难 | 从2027年4月施行的永住取消制度中彻底解脱 |

| 海外出差・出行频繁(特别重视免签目的地) | 日本护照可免签188国(世界第2位),中国护照约80国。对频繁出行者价值显著 | 出行效率大幅提升 |

| 希望行使选举权・参政权 | 国籍是参政权的核心前提,地方・国政两级均可行使 | 对日本社会产生完全归属感 |

类型B:推荐维持永住的情境(7种模式)

| 情境 | 选择维持永住的理由 | 主要保障 |

|---|---|---|

| 在中国持有多处不动产・A股账户・事业 | 帰化后作为外国人将受到诸多限制:A股新开户困难、不动产新购受限等,中国侧资产的持续管理难度上升 | 中国侧资产的持续管理权 |

| 预计需要照顾・继承中国在住的年迈亲属 | 保持中国籍及户籍,继承手续更为简便。长期回国探亲也无需签证 | 继承手续的简便性,便于照顾亲属 |

| 将来可能回归中国・长期居住 | 帰化后放弃日本籍并复籍的路径在理论上几乎不可能。在仍有可能回归期间,保持中国籍更为稳妥 | 未来选择余地的保留 |

| 目前尚未满足帰化要件(年收入300万未满等) | 永住的高度人才路径(70点→3年,80点→1年)要件较为灵活。建议先取得永住再考虑帰化 | 合理的取得顺序 |

| 中国养老保险(社保)尚未达到15年领取资格 | 达到领取资格前继续缴纳更为有利。帰化后仅能提取个人账户部分,企业缴纳部分无法取回 | 老后保障最大化 |

| 父母为国家工作人员・现役军人 | 国籍法第12条下,亲属政治立场可能受到波及。需谨慎评估帰化对家庭成员的影响风险 | 亲属关系的稳定 |

| 目前仍以中国为主要收入・事业基地 | 以外国人身份在中国继续经营受到较多限制,保持中国籍在实务上更为便利 | 事业的持续性 |

类型C:阶段性・复合策略(3种模式)

| 策略 | 内容 | 适合人群 |

|---|---|---|

| 子女先帰化,父母维持永住 | 尽早在日本确定子女国籍(教育・未来选择),父母保持中国籍继续管理资产 | 优先考虑子女升学・未来,但自身仍需往返中国・管理资产的父母 |

| 出售中国不动产・完成资金转移后再帰化 | 先完成中国侧资产整理(出售不动产→通过移民财产对外转移额度汇款),再提交帰化申请 | 在中国有主要资产、但最终目标是帰化的人 |

| 年迈父母的照护・继承完成后再帰化 | 以中国籍身份完成中国的继承手续后再申请帰化,避免继承手续复杂化 | 在中国有较多亲属、近期可能面临继承的人 |

做决定前的自我确认清单:

□ 在日年数是否满10年(是否符合帰化运用基准)

□ 近5年的纳税记录・社保记录是否存在问题

□ 在中国是否持有不动产・A股・事业等主要资产

□ 是否预计需要照顾・继承中国在住的亲属(父母・兄弟姐妹)

□ 将来是否可能长期回归中国

□ 子女的国籍・教育计划如何安排

□ 在日本是否有职业目标(公务员・士业等)

□ 是否存在触发永住取消3项事由的风险

帰化申请不许可:8大主要原因

2024年不许可人数为639人,许可率约72%。提前了解不许可的主要原因,有助于在申请前采取针对性措施。

- ①纳税未缴・逾期:住民税・所得税未在期限内缴纳。近5年记录将被精查

- ②社会保险料未缴:国民年金・健康保険存在未缴期间

- ③品行问题(交通违规等):近5年运転記録証明書中存在多次违规记录

- ④虚假申报・伪造书类:在申请书类中填写虚假内容。也是许可后的取消事由

- ⑤在留資格问题:目前持有1年在留资格者,需先更新为3年・5年再申请

- ⑥年收入・生计要件不足:近5年中任意年度年收入低于300万日元

- ⑦日语能力不足:面谈时的对话・笔试(小学3年级程度)表现不达标

- ⑧书类不备・手续瑕疵:中国国内书类的翻译错误・公证书不完整

常见问题(FAQ)

解答读者常见的疑问。

| 问题 | 解答 |

|---|---|

| 在留5年正在申请中。4月1日后的审查判断适用新基准吗? | 是。2026年4月1日后作出审查判断的案件均适用新基准。基准时点是判断日,而非申请提交日。 |

| 户口未注销的情况下帰化是否违法? | 日本方面没有处罚。但在中国国籍法上属于违法状态。「被默认的情况也存在」与「属于违法」是可以并存的事实,需正确认识这两面。 |

| 帰化后能在中国购买不动产吗? | 以外国人身份:持有在中国就业・就学证明,可购买1套・自住目的的住宅。商业物业个人名义不可。 |

| 帰化后A股账户怎么处理? | 实务上新开户困难。现有账户可名义变更或注销。转向B股・港股・沪深港通南向通是较现实的选择。 |

| 中国籍子女与日本籍子女在教育上有何差异? | 日本籍:可顺畅享有日本所有教育机会(公立高中・国立大学・奖学金)。中国籍:大学入试时部分优惠政策不适用。详情参见子女国籍的相关文章。 |

| 永住和帰化,哪个更容易取得? | 高度人才的情况:永住最短1〜3年可取得。帰化目前运用上原则需10年,从时间上看永住更快。但若将来以帰化为目标,取得永住后仍需继续累计10年。 |

总结:2026年是历史性转折点

2026年4月1日,日本帰化审查从「原则5年」严格化为「原则10年」。与此同时,针对永住者的取消制度(2027年4月)施行日也在临近。帰化与永住,两条路都不再是「轻松的选择」。

- 「取得永住→5年后帰化」的传统标准路径已实质终结

- 永住也将从2027年4月起施行公租公課・拘禁刑等取消事由

- 需准确估算中国侧的资产整理・手续成本,再做出帰化决断

- 确认自己属于类型A・B・C中的哪一种,再由日本方行政书士・中国方律师・国际税务税理士三方联动制定计划

帰化与永住,不是非此即彼的选择,而是取决于你的人生规划、家庭状况和中国资产配置的动态决策。2026年是重新梳理自己定居战略的最佳时机。

本文基于2026年5月时点的公开信息提供一般性资讯,不替代针对特定个人的法律咨询・税务咨询。帰化・永住申请因个人情况不同判断各异,在做出最终决定前,请务必寻求①日本方面熟悉帰化申请的行政书士・弁護士、②中国方面熟悉涉外法律的律师、③熟悉国际税务的税理士,三方联动提供的专业咨询。法务省的运用基准今后仍可能变更,最新信息请在法務省・出入国在留管理庁的官方网站确认。

相关文章