很多人一听到“国债”,第一反应就是无聊:收益不够刺激,涨幅不如股票,也不像高配当资产那样每年有明显现金流。但投资真正难的地方,并不是找到一个看起来收益最高的商品,而是在股市下跌、失业、买房、孩子教育、回国、汇率波动这些现实变化里,自己的资产组合还能不能稳住。

我对日本个人向け変動10年国债的看法很明确:它不是发财工具,也不是用来替代NISA、オルカン、高配当株的主力增长仓。它最适合承担的角色,是日元安全资产的停车场。投资是靠总合力赢的,股票负责长期增长,制度账户负责税制效率,现金负责眼前生活,而安全资产负责让你在市场不好时不被迫卖掉核心资产。

日本个人向け変動10年国债适合放“1年以上不用、但又不想承受市场价格波动”的日元资金。

它的价值来自本金偿还规则、半年一次的利率调整、0.05%最低利率、以及发行后1年经过后的中途换金制度。

我推荐它的理由不是收益率最高,而是它能让家庭资产组合更稳。

先看本质:它是安全垫,不是发动机

个人向け国债是日本财务省面向个人发行的国债。它有三个主要类型:变动利率10年、固定利率5年、固定利率3年。对在日华人来说,最值得单独研究的是変動10年。原因很简单:如果你的目的不是锁定短期利息,而是给日元安全资产找一个长期、低波动、规则透明的放置处,变动10年的结构更贴近这个需求。

| 类型 | 利率结构 | 期限 | 最低购买 | 适合用途 |

|---|---|---|---|---|

| 変動10年 | 半年一次根据基准利率重新调整,计算方式为基准利率×0.66,年率下限0.05% | 10年 | 1万日元起,1万日元单位 | 长期日元安全资产、利率上升环境下的待机资金 |

| 固定5年 | 发行时利率固定到期 | 5年 | 1万日元起,1万日元单位 | 想提前知道持有结果、期限中等的资金 |

| 固定3年 | 发行时利率固定到期 | 3年 | 1万日元起,1万日元单位 | 期限较短、偏保守的日元资金 |

财务省的商品概要写得很清楚:个人向け国债的利息一年收两次;发行后1年经过后,原则上可以中途换金;中途换金时会扣除”直前2回分の各利子(税引前)相当額×0.79685”。换句话说,它不是完全等同活期存款,但也不是像普通债券那样每天被市场价格上下拉扯。

为什么重点看変動10年:利率上升时,它会跟着调整

固定3年、固定5年的好处是简单:买入时大致能知道未来几年拿多少利息。缺点也很清楚:如果之后市场利率继续上升,你已经锁住的利率不会自动提高。変動10年则不同,它的适用利率会半年调整一次,因此在利率上升周期里,后续收到的利息有可能提高。

当然,“变动”不代表一定更高。利率下降时,未来利息也可能下调。真正重要的是:它有年率0.05%的最低利率,同时中途换金时按额面100日元兑100日元的规则处理。对安全资产来说,这种“上方有一定弹性、下方规则清楚”的结构,比单纯追某一期发行利率更有意义。

个人向け国债每月发行,具体募集期间、发行日、适用利率会变化。本文不把某一个月的利率当成长期结论。购买前一定要看财务省当月发行条件,或者在证券公司/银行的购买画面确认最新条件。

和银行存款、定期存款怎么比

很多人问:“既然是安全资产,直接放银行不就好了吗?”答案要看你放的是哪一层钱。1个月内要用的钱,银行活期更方便;1年内确定要用的钱,也不适合硬放进国债;但如果是1年以上不用、又不想承受股票波动的日元资金,个人向け変動10年国债就有讨论价值。

| 资产 | 安全性 | 流动性 | 收益弹性 | 主要风险 | 适合放的钱 |

|---|---|---|---|---|---|

| 银行普通存款 | 一般存款受存款保险保护,原则上每人每家金融机构本金1,000万日元及利息;无息结算用存款全额保护 | 最高 | 低 | 超过保护范围、金融机构集中 | 日常生活费、短期备用金 |

| 银行定期存款 | 同样参照存款保险范围 | 中等,提前解约可能影响利息 | 低到中 | 利率锁定、超过保护范围 | 短期确定不用的钱 |

| 个人向け変動10年国债 | 日本国发行,偿还规则清楚 | 发行后1年内原则上不能中途换金,1年后可申请 | 中等,半年调整 | 日本国信用、1年内流动性、税后利息不高 | 1年以上不用的日元安全资产 |

这个比较的重点不是说国债“绝对比存款好”。我的判断是:银行存款负责最短期的现金流,个人向け変動10年国债负责更稳定的日元安全资产层。两者不是互斥关系,而是期限不同、用途不同。

不过从资金的商流(资金流转结构)来看,个人向け国债其实站在银行定期存款的上游——这一点很多人没意识到。你把钱放进银行定期存款,银行收到这笔钱以后,并不是把它锁在保险库里,而是会把相当一部分配置到日银准备金账户、国债、地方债等安全资产里。银行赚的,就是「定期存款付给你的利率」和「自己持有国债等所拿到的利率」之间的利差。

日银公布的「贷出·存款动向」与各大型银行的有价证券持仓数据都能看到这个结构:银行用吸收的存款配置国债等安全资产,用持仓收益率和存款利率之间的利差来盈利。

这意味着:

· 你买定期存款=把资金借给银行,银行再去买国债,自己抽利差

· 你买个人向け国债=直接借给国家,不经过银行这个中间商

所以「为什么国债的税前利率往往比同期定期存款更接近政策利率」并不是巧合,而是商流结构使然——银行如果把全部利率都给储户,自己就赚不到钱。

当然,银行存款仍然有它无法替代的价值:流动性最高、可以随时转账提取、用于水电公费的自动划扣、紧急时的ATM现金。所以现实的答案不是「国债 vs 定期存款」二选一,而是「日常用钱放普通存款 + 1年以内一定要用的钱放定期存款 + 1年以上不打算动的安全垫放个人向け変動10年国债」这种分层。意识到中间利差的存在,至少能让你不再把「定期存款」当成默认的安全资产终点。

我的配置观点:投资赢在整体组合强度

投资不是单一商品的胜负,而是整个组合的胜负。

股票和オルカン负责长期增长,NISA/iDeCo负责制度红利,高配当资产负责现金流,现金负责眼前生活,而个人向け変動10年国债负责安全垫。

所以我推荐它,不是因为它最会赚钱,而是因为它适合作为安全资产停车场。

很多投资失败并不是因为没买到最强商品,而是因为组合没有缓冲。比如股市下跌30%时,突然要换工作、买房、支付学费、回国处理家庭事情,如果手里没有稳定资产,就可能被迫在低点卖掉本来应该长期持有的资产。安全资产的真正价值,不在于每年多赚0.1%还是0.3%,而在于它让你不用在最差的时间做最差的决定。

增长仓决定你能走多高,安全仓决定你能不能走到最后。

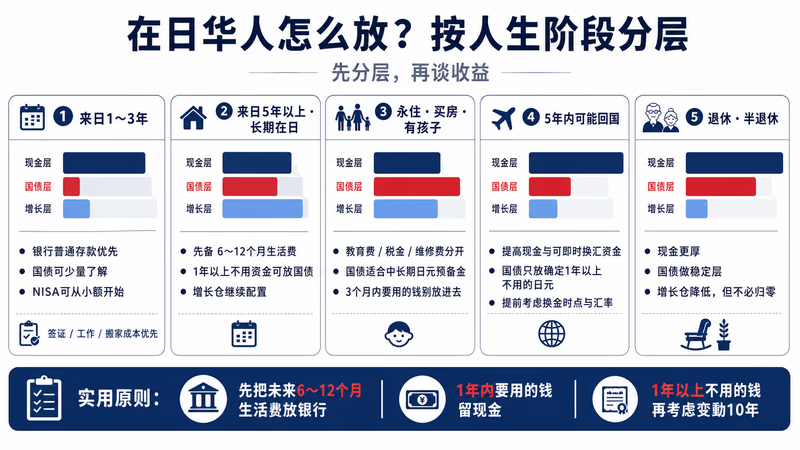

在日华人应该放多少:先按人生阶段分层

资产配置没有一个适合所有人的比例。特别是在日华人还要考虑签证、永住、买房、孩子教育、回国可能性、日元和人民币之间的资金安排。我的建议是先分层,而不是先追收益。

| 阶段 | 现金层 | 変動10年国债层 | 增长资产层 | 注意点 |

|---|---|---|---|---|

| 来日1〜3年 | 优先准备6个月生活费,放银行普通存款 | 可少量了解,未必急着买 | NISA可从小额开始 | 签证、工作、搬家成本优先 |

| 来日5年以上、长期在日 | 6〜12个月生活费 | 可把1年以上不用的部分日元安全资金放入 | オルカン、高配当、iDeCo按风险承受度配置 | 避免现金过多导致长期资产停滞 |

| 永住、买房、有孩子 | 教育费、维修费、税金预备金分开 | 适合放中长期日元预备金的一部分 | 增长仓继续承担通胀对抗 | 不要把3个月内要用的钱放进去 |

| 5年内可能回国 | 提高现金和可即时换汇资金比例 | 只放确定1年以上不用的日元部分 | 减少无法管理的复杂资产 | 回国前要考虑换金时点和汇率 |

| 退休或半退休 | 生活费现金更厚 | 可作为日元稳定收入和本金保护层 | 增长仓比例降低但不一定归零 | 税后利息和年金现金流一起看 |

一个实用做法是:先把未来6〜12个月生活费放在银行;1年内确定要用的钱继续放现金或短期工具;1年以上不用、但又不想放股票的钱,才考虑个人向け変動10年国债。这样不会为了多一点利息牺牲生活流动性。

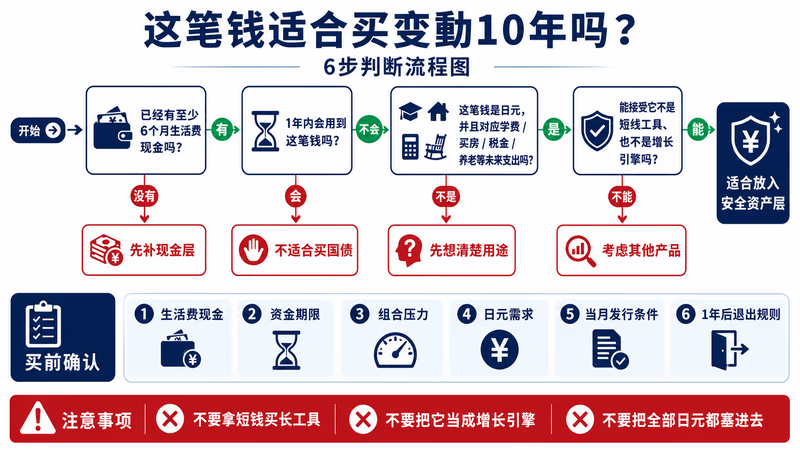

它不适合哪些钱

- 1年内确定要用的钱:例如搬家初期费用、学费、车检、回国机票、签证更新相关支出。发行后1年内原则上不能中途换金,不要拿短钱买长工具。

- 想靠它跑赢股票的人:它的角色是安全资产,不是增长引擎。长期财富增长仍然要靠生产性资产。

- 已经全是日元、完全没有增长仓的人:如果所有钱都停在现金和国债,长期可能输给通胀和工资增长差距。

- 心理上把“安全”理解成“没有任何风险”的人:日本国债信用风险很低,但仍然有通胀风险、机会成本、税后收益偏低的问题。

- 需要频繁进出资金的人:它不是证券账户里的短线工具,买之前要确认资金期限。

怎么买:证券公司、银行、邮局都可以,但先看成本和便利性

个人向け国债可以通过财务省列出的指定金融机构购买,包括证券公司、银行等。实务上,在日华人如果已经有SBI证券、乐天证券(楽天証券)等账户,通常在证券账户里操作最方便;如果习惯线下,也可以向银行或邮局确认是否办理。

- 步骤1:确认账户。需要能购买国债的金融账户。第一次开户通常会要求本人确认、住所、My Number等资料。

- 步骤2:看当月募集条件。个人向け国债每月发行,购买前确认募集期间、发行日、利率和付息日。

- 步骤3:决定金额。最低1万日元起,按1万日元单位购买。建议先用小额熟悉规则。

- 步骤4:购买后记录资金用途。把它标记为“安全资产/待机资金”,不要和短期生活费混在一起。

- 步骤5:1年后再评估。如果需要资金,确认中途换金规则;如果不需要,就继续作为安全垫持有。

如果你已经用证券账户管理NISA、投信、ETF,把国债也放在同一账户里更容易看整体资产配置。

如果你不想碰股票账户,只想保守管理日元资金,银行或邮局也可以。

真正重要的不是购买渠道,而是你有没有把这笔钱放在正确的资产层。

FAQ:购买前最常见的8个问题

A. 按财务省商品概要,购买单价和偿还金额都是额面100日元兑100日元,中途换金时也同样按额面处理。但中途换金会扣除规定的中途换金调整额,因此实际拿到的钱要按规则计算。

A. 原则上发行后1年经过后才能中途换金。死亡或大规模自然灾害等例外情况另有规则。日常配置时,应把“1年内不用”作为基本前提。

A. 国债利息在日本通常会被源泉徴収扣除20.315%。财务省说明,利息在领取时会扣除20.315%的税金。实际税务处理按个人居住者身份和账户类型确认。

A. 个人向け国债不是新NISA的典型投资对象。NISA更适合投信、ETF、股票等增长资产。国债应放在“课税账户里的安全资产层”理解,而不是拿来占NISA额度。

A. 不是同一个问题。オルカン是长期增长资产,国债是安全资产。先保证生活费现金,再用NISA做长期增长,同时把1年以上不用的日元安全资金放一部分到変動10年国债,这样组合更完整。

A. 财务省的说明是购买对象限定为“个人”,并不是限定日本国籍。实务上取决于你能否在日本金融机构完成开户、本人确认、My Number等手续。不同金融机构可能有各自的受理条件。

A. 如果回国后账户维护、收息、税务和换汇管理会变复杂,可以在回国计划明确前提前整理。不要等到退租、关账户、换汇、搬家全部挤在一起时才处理。

A. 如果是1年内要交的学费,不适合。若是3〜10年后的教育预备金,可以把其中“绝对不能亏、以日元支付”的部分放一部分到変動10年国债,但仍要保留现金层。

购买前行动清单

| 确认项 | 问题 | 判断 |

|---|---|---|

| 生活费现金 | 是否已经有至少6个月生活费? | 没有的话先补现金,不急着买国债 |

| 资金期限 | 这笔钱1年内会不会用? | 会用就不要买,或只买很小部分 |

| 组合比例 | 股票/NISA/iDeCo是否已经让你压力过大? | 压力过大时,安全资产层能降低组合波动感 |

| 日元需求 | 未来是否有学费、买房、税金、养老等日元支出? | 有日元支出,日元安全资产更有意义 |

| 发行条件 | 是否看过当月财务省发行条件? | 购买前必须确认利率、募集期间和付息日 |

| 退出计划 | 1年后若要中途换金,是否理解扣除规则? | 不理解规则前不要大额买入 |

财务省「个人向け国债商品概要」:商品类型、利率下限、购买单位、中途换金规则

财务省「个人向け国债FAQ」:変動10年商品性质、中途换金金额、受理机构

财务省「个人向け国债官网首页」:每月发行、税金和商品比较

金融庁「存款保险制度」:一般存款等本金1,000万日元及利息保护、结算用存款全额保护

结语:让组合变稳,才是它的真正价值

我的结论很简单:日本个人向け変動10年国债值得在日华人认真了解,但推荐理由不是高收益,而是它适合做日元安全资产停车场。它不能替你完成长期财富增长,却能降低你在市场下跌和人生变化时被迫卖出核心资产的概率。

投资最终赢在组合强度。增长资产负责向上,现金负责当下,安全资产负责扛住坏天气。把个人向け変動10年国债放在正确的位置,它就是一个安静但有用的工具;把它误认为发财工具,它就会让人失望。