年収1,500万円——听起来很高,但真正到手的钱是多少?用最简单的方式估算:所得税(含復興税)+ 住民税 + 社会保険料三项合计,未做任何节税的情况下大约扣掉640〜650万円,实际到手约850万円左右。也就是说,近43%的收入在你触碰之前就已经消失了。

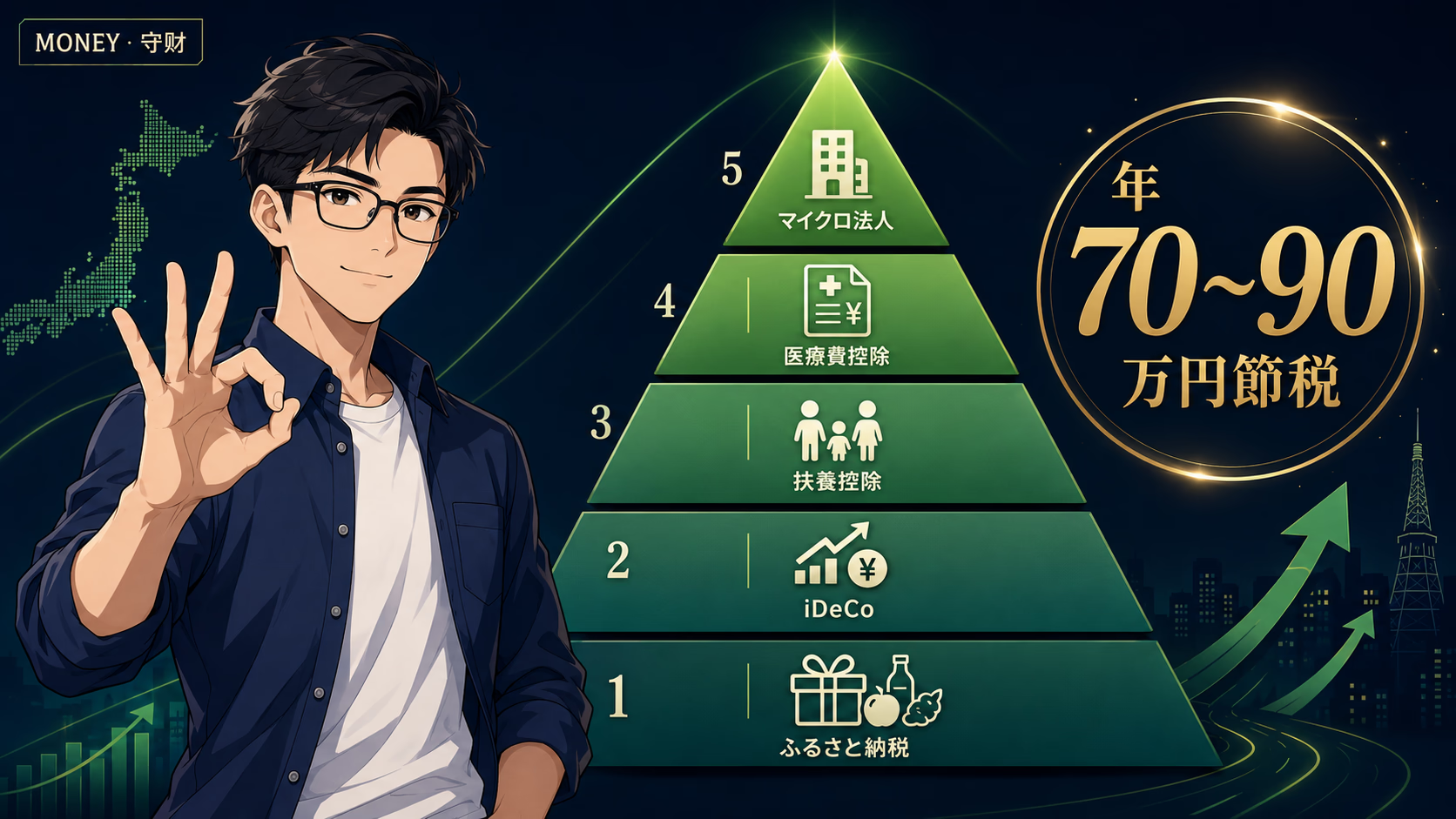

对在日华人来说,压力来自两个方向:一面是日本税务署,另一面是CRS自动情报交换把中国侧资产也纳入视野。节税的机会就藏在这两面压力之间——合法利用制度、合理规划申告,每年多留下40〜90万円并非难事。这篇文章把「5层节税路线图」完整拆解,从最简单的一步开始,到需要一定准备的进阶选项,按优先度逐层说清楚。

节税不是偷税,是在法律允许的范围内选择对自己最有利的申报方式。年収1,500万円层级,每一层节税工具都不是「小钱」——累积起来,差距可达90万円以上。

年収1,500万円・5层节税全部叠加的概算节税效果:

ふるさと納税:实质11万円(返礼品相当)

iDeCo(2027年1月〜新上限):年约22万円

扶養控除(父母2名・70歳超):年约32〜40万円

医療費控除(年30万円医療費):年6〜8万円

マイクロ法人(副業あり):年100万円以上也在视野内

合计(前4层):年70〜80万円以上

先看「真实到手」:年収1,500万円被扣走多少?

下表为年収1,000万 / 1,200万 / 1,500万円的概算试算。采用简化模型:控除仅使用基礎控除(令和7年分起58万円)和给与所得控除,未纳入家庭构成差异、地方税率差异及任何节税手段,仅供参考。

| 年収 | 給与所得控除 | 基礎控除 | 课税所得(概算) | 所得税+復興税(概算) | 住民税(概算) | 社会保険料(概算) | 实际到手(概算) |

|---|---|---|---|---|---|---|---|

| 1,000万円 | 195万円 | 58万円 | 約747万円 | 約115万円 | 約75万円 | 約140万円 | 約670万円 |

| 1,200万円 | 195万円 | 58万円 | 約947万円 | 約165万円 | 約95万円 | 約155万円 | 約785万円 |

| 1,500万円 | 195万円 | 58万円 | 約1,247万円 | 約255万円 | 約125万円 | 約165万円 | 約855万円 |

配偶者控除在本人合计所得超过1,000万円时归零(超过900万円→控除26万円,超过950万円→13万円,超过1,000万円→0円)。年収超过1,000万円后,配偶者控除实际上已消失,配偶者特別控除同理。

另外,社会保険料为健康保険・厚生年金合算的概算值,会因所属健保组合及标準報酬月額上限(令和7年9月预计调整)而有所变动。

令和7年分(2025年)起,基礎控除从48万円上调至58万円(适用于合计所得2,350万円以下的层级,即年収约1,000万円〜1,500万円的高收入层均可适用)。简单计算,税率33%的层级可获约3.3万円的节税效果。这是少数能"自动"享受制度改正红利的例子之一。

防衛特別所得税自2027年1月起施行(非2026年)。施行后,復興特別所得税2.1%将被废止,切换为防衛特別所得税1%。2026年分的確定申告仍按现行復興税2.1%计算。

节税路线图:5层叠加结构

节税最大的误区是"一次只看一个制度"。正确做法是先建立整体框架——了解"5层"各自解决什么问题、叠加顺序如何——再逐层落地执行。下表为全景图。

| 层级 | 制度・手段 | 年收1,500万モデル节税効果 | 难度 | 今年能否开始 |

|---|---|---|---|---|

| 第1层 | ふるさと納税 | 返礼品相当约11万円 | ★☆☆ | 立即 |

| 第2层 | iDeCo(2026年12月大改正) | 最大约22万円/年(2027年1月〜新上限) | ★★☆ | 本月 |

| 第3层 | 扶養控除(海外父母) | 约32〜40万円/年(父母2名・70歳超) | ★★☆ | 明年3月確定申告 |

| 第4层 | 医療費控除 | 数万〜8万円/年 | ★☆☆ | 明年3月確定申告 |

| 第5层 | マイクロ法人(副業あり) | 年100万円超也在视野内 | ★★★ | 明年以后(需准备) |

住宅ローン控除(住宅借入金等特別控除)在合计所得超过2,000万円时不可适用。年収1,500万円的情况下,控除前合计所得约为1,247万円(见上表),目前可以适用;但副收入、让渡所得等导致合计所得超过2,000万円的年份则不适用。已享受住宅ローン控除的读者每年需确认。

第1层:ふるさと納税——收入越高,上限额越大

ふるさと納税的控除上限额由年収和家庭构成决定。年収1,500万円・单身・居住东京的情况下,概算上限约为38〜39万円(以住民税所得割的约20%为基准)。仅需自负2,000円,即可完成38万円的捐款,同时获得返礼品(约捐款额30%=约11.4万円),并享受约38万円的税额控除。

2025年10月1日起,ふるさと納税平台自有积分的发放已被禁止(楽天ポイント・ふるなびコイン等)。但信用卡公司发行的积分仍可正常获得。节税的核心效果(税额控除 + 返礼品)与改正前相比没有变化。选用高返现率信用卡支付,可将实际损失降至最低。

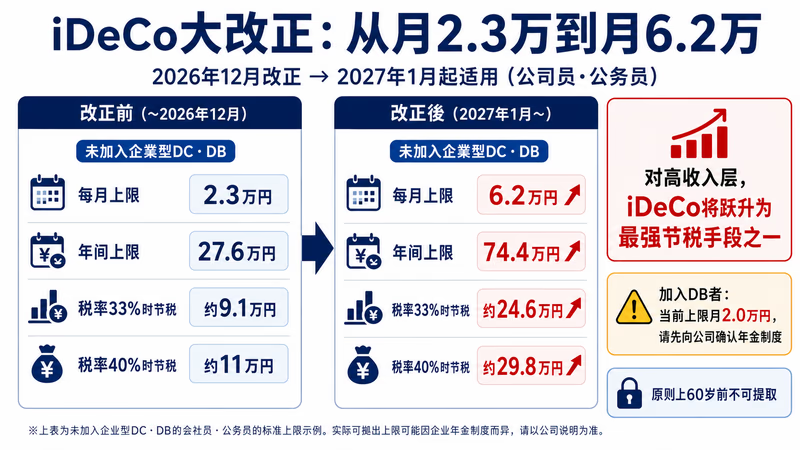

第2层:iDeCo——2026年12月"大改正",跃升为最强节税手段

2026年12月的法律改正将把第2号被保険者(会社员・公务员)的iDeCo拠出上限从月2.3万円大幅扩大至月6.2万円(适用于未加入企業型DC・DB的情况)。实际拠出开始时间为2027年1月。这次改正对在日华人高收入层来说,是影响最为深远的制度变更之一。

| 项目 | 改正前(〜2026年12月) | 改正後(2027年1月〜) |

|---|---|---|

| 每月上限(未加入企業型DC・DB) | 2.3万円 | 6.2万円 |

| 年间拠出上限 | 27.6万円 | 74.4万円 |

| 税率33%时的年间节税额 | 约9.1万円 | 约24.6万円 |

| 税率40%时的年间节税额 | 约11万円 | 约29.8万円 |

| 60歳以后的领取方式 | 一時金 or 年金 | 一時金 or 年金(无变化) |

目前(2024年12月已施行),加入DB(確定給付型)的会社员iDeCo上限已被下调至月2.0万円(原月2.3万円)。2027年1月起适用新上限6.2万円的前提是未加入DB。请向公司人事部门确认自身的年金制度。

iDeCo原则上60岁前不可提取。计划归国・出国的情况下,脱退一時金的条件及课税关系详情请参阅深入解析文章。

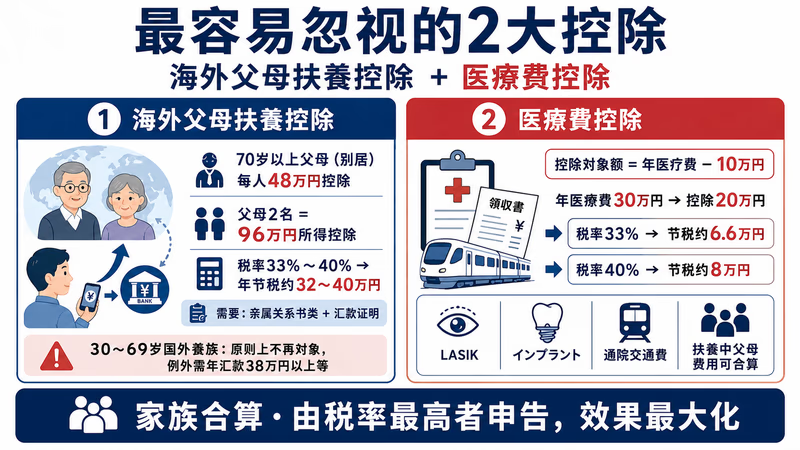

第3层:海外親族扶養控除——最高40万円的"隐形控除"

海外親族的扶養控除是在日华人最容易忽视、但效果最显著的控除之一。将中国在住的父母2名(70歳以上的老人扶養親族,中国在住=非同居・別居扱い)纳入扶养,所得控除合计可达96万円(48万円×2名)。按税率33〜40%计算,每年可节税约32〜40万円。

| 扶養区分 | 年齢要件 | 所得控除額(每人) | 税率33%的节税额 | 主要书类 |

|---|---|---|---|---|

| 老人扶養親族(同居) | 70歳以上 | 58万円 | 约19万円 | 親族関係書類・汇款证明 |

| 老人扶養親族(別居) | 70歳以上 | 48万円 | 约16万円 | 親族関係書類・汇款证明 |

| 一般扶養親族 | 16〜69歳(需满足要件) | 38万円 | 约12.5万円 | 親族関係書類・汇款证明(超过38万円) |

| 特定扶養親族 | 19〜22歳 | 63万円 | 约20.8万円 | 親族関係書類・汇款证明 |

2023年分以降,30歳以上70歳未満的国外居住親族原则上不再属于扶養控除的对象。例外情况包括:①持留学签证者、②残障人士、③每年收到38万円以上汇款的親族(需提供汇款证明)。

70歳以上的父母(老人扶養親族)不受此次改正影响,仍可按原规定申请扶養控除。书类取得・认证方法的详细说明请参阅深入解析文章。

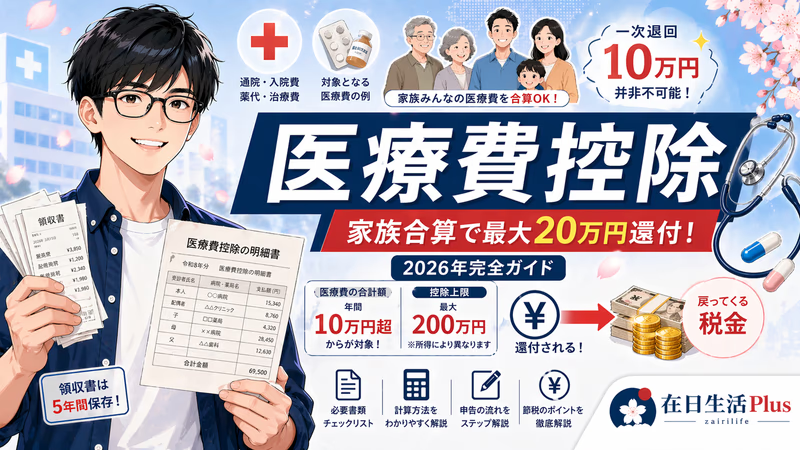

第4层:医療費控除——税率越高,退税额越大

医療費控除是一项可将年间医療費超过10万円(或所得5%)的部分从所得中扣除的制度。年収1,500万円层的税率为33〜40%,适用税率越高,可获还付的金额也越大。实际操作中,许多人往往忽视了一些本可纳入控除范围的费用。

- LASIK(レーシック)手術:以视力恢复为目的,属于医療費控除的对象

- 歯列矯正:成人以美容为目的原则上不在对象范围内,但以改善咬合功能为目的则可纳入

- インプラント:由医師・歯科医師实施的治疗属于对象范围

- 通院交通費:电车・公交费用全额纳入(出租车仅限紧急情况)

- 中国来日就医的父母费用:扶養中親族的医療費可合算申告

- 市販薬(OTC药品):与セルフメディケーション税制择一适用(超过年1.2万円起算)

策略要点是"家族合算・以税率最高者的名义申告"。将共同生计的家庭成员(配偶者・子女・扶养中的父母等)的医療費全部合算,由税率最高的人提交申告,可最大化还付金额。

设年间医療費30万円(无保险补填):

控除对象额 = 30万円 − 10万円 = 20万円

税率33%:20万円 × 33% ≒ 6.6万円节税

税率40%:20万円 × 40% ≒ 8万円节税

相同的医療費,仅因申告者税率不同,可取回的金额就会产生显著差异。

第5层:マイクロ法人——有副业收入者"打破节税天花板"的选择

マイクロ法人是指个人100%出资,设立小规模株式会社(或合同会社),并通过该法人接收副业收入的方式。启动门槛为"副业收入年200万円以上"——低于此金额时,设立与运营成本往往超过节税收益。

法人化后可使用的最强节税工具有两个。第一是小規模企業共済(每月最多7万円・年84万円全额所得控除);第二是iDeCo個人事業主枠(每月最多6.8万円・年约81.6万円全额所得控除)。将两者结合,年间约165万円可纳入所得控除,按税率40%计算节税效果达年约66万円。与本业的iDeCo合并计算,年节税100万円以上也在视野之内。

持有技人国(技術・人文知識・国際業務)・高度専門職在留資格的人员,在担任法人代表取締役方面存在限制。由于存在被认定为超出在留資格活动范围的风险,强烈建议在设立法人前咨询入管申请专业人士(行政書士・弁護士)。变更为経営管理签证,或由他人担任代表取締役等结构安排也是可选方案。详情请参阅深入解析文章。

中国侧的另一面:CRS・国外財産調書・出国税

在推进日本侧节税的同时,收入与资产规模越大,"中国侧的风险"也需要同步管理。CRS(共通報告基準)自动情报交换已在运行,日本与中国税务当局每年互相共享对方的信息。节税与申告义务的履行必须作为一个整体来设计。

| 义务・风险 | 触发条件 | 期限・应对 |

|---|---|---|

| 国外財産調書 | 12月31日时点持有国外財産超过5,000万円 | 次年6月30日前向税务署提交(未提交・少报将加征罚款税) |

| CRS自動情報交換 | 在中国金融机构持有口座・証券・保险 | 每年9月自动发送至日本国税庁(无需本人操作・被动风险) |

| 出国税(国外転出時課税) | 持有有価証券等超过1億円 + 过去10年内居住超过5年 | 出国前需完成所得税申告・选任納税管理人 |

NISA口座内的资产不属于出国税的课税对象(非課税口座内的金融商品不在范围内)。但如果正在认真考虑归国中国或前往第三国,建议提前研究出国前NISA→特定口座的转移或出售策略。转移后取得价格将按时价重置,需注意浮盈的课税时机。最新制度请在確定申告前向税理士确认。

按优先度行动计划:从本月可启动的事项开始

一次性实施全部5层节税并不现实。请参考下表,按难度低、效果高的顺序逐步推进。

| 时机 | 行动 | 预期节税额 | 难度 |

|---|---|---|---|

| 立即 | 登录ふるさと納税网站输入年収、确认上限额,选择返礼品并完成捐款 | 返礼品相当11万円 | ★☆☆ |

| 本月内 | 申请加入iDeCo(通过公司或金融机构)・确认DB加入状况 | 年9〜11万円(现行上限) | ★★☆ |

| 年内 | 确认父母年龄・汇款状况,开始准备扶養控除书类(中国侧公证等) | 从明年分起年32〜40万円 | ★★☆ |

| 明年3月(確定申告) | 汇总医療費领收书,以家族合算申告控除。将ふるさと納税・iDeCo也纳入確定申告 | 6〜8万円(医療費30万模型) | ★☆☆ |

| 明年以后(研究) | 副业收入超过200万円可考虑设立マイクロ法人・确认在留資格风险 | 年100万円以上也在视野内 | ★★★ |

本文仅供一般信息参考,不构成个别税务建议。各制度每年均可能改正。請在確定申告前确认最新信息,遇到复杂情况(国际税务・与在留資格的关系・出国计划等),建议咨询国际税务专家(税理士・行政書士)。