令和5年1月6日,我在东京登记了一家合同会社。资本金100万円、バーチャルオフィス本店、事業内容是网络小物通信販売。从注册到社会保険切换完毕,全程约6周。这篇文章是我把整个流程原原本本写下来的实录——包括用freee会社設立自力完成的经验、登记书类一处需要订正的教训、设立后大量营业电话袭来的现实,以及真正提交给税務署・年金事務所的每一张申报书。

网络上的マイクロ法人教程大多止步于「这样做能省税」的理论,缺少「具体交哪些文件、哪个顺序、哪里容易出错」的实操指南。对在日中国人来说,还要额外面对漢字表記・法人銀行口座・本店所在地三道门槛,挡住了很多本可以迈出第一步的人。本文的目标,就是把这些障碍逐一拆解。

· 本文(設立実務編):具体流程、书类、中国人特有的障碍、作者实录

· 「マイクロ法人节税完全攻略」:社保削減的数字・二刀流的机制・業種分離规则

· 「会社員から5年准备路线图」:永住前需要准备什么

节税效果的详细数字・損益分岐点计算请参见上述节税篇。本文将数字说明控制在最低限度,专注于实务手续。

永住者・特別永住者・日本人の配偶者等・永住者の配偶者等・定住者:可从資本金1円起设立,バーチャルオフィス亦可,无需資格外活動許可。

技術・人文知識・国際業務(技人国)・企業内転勤・技能・家族滞在・留学:「報酬ゼロ就没问题」是危险的误解。以法人代表社员身份进行经营活动本身已超出在留資格范围,存在在留資格取消・更新不許可的风险。

経営管理ビザ:2025年10月16日施行改正后,要件大幅严格化:資本金3,000万円以上・常勤職員1名・JLPT N2・3年经验或学历・不可兼用自宅。以设立マイクロ法人为目的取得该签证实际上已不可能。

マイクロ法人是什么,为何选择合同会社

「マイクロ法人」并非法律术语,而是代表者一人・従業員ゼロ・以节税和社保削减为目的的小规模法人的实务俗称。将マイクロ法人与个人事业并行运营的「二刀流戦略」,核心在于社会保险的切换——从国民健康保険・国民年金(与年收挂钩、上限较高)转为协会けんぽ・厚生年金(固定最低等级)。

实务中,几乎100%的マイクロ法人都选择合同会社(GK)。有人担心信用度问题,但Apple Japan・Google Japan・Amazon Japan・ワーナーブラザースジャパン均为合同会社。面向个人的业务,合同会社的社会信用完全够用。

| 对比项目 | 合同会社(GK) | 株式会社(KK) |

|---|---|---|

| 登録免許税(最低额) | 6万円 | 15万円 |

| 定款認証(公証役場) | 无需・费用为零 | 需要(1.5万〜5万円) |

| 設立费用合计(最低) | 约6〜10万円 | 约20〜25万円 |

| 役員任期 | 无(无需重任登記) | 最长10年(更新登記1万円) |

| 決算公告 | 无需 | 需要(官報刊载约6万円/次) |

| 特定創業支援减半适用后 | 登録免許税3万円 | 7.5万円 |

| 社会信用度 | 面向个人事业已足够 | 对外交易・融资略有优势 |

合同会社最大的优势是无需定款認証。株式会社需在公証役場进行定款认证,费用1.5万〜5万円;合同会社则完全省去这笔开销。マイクロ法人的设立费用,合同会社最低6万円起,申请特定創業支援减半后可压缩至3万円起。

完成市区町村认定的創業支援プログラム后,可获得「特定創業支援等事業による支援を受けた証明書」。将此证明书附于登记申请,登録免許税减半(合同会社3万円、株式会社7.5万円)。许多市区町村仅需参加免费研讨会即可取得。设立前建议向当地商工会議所或区役所産業振興課咨询。

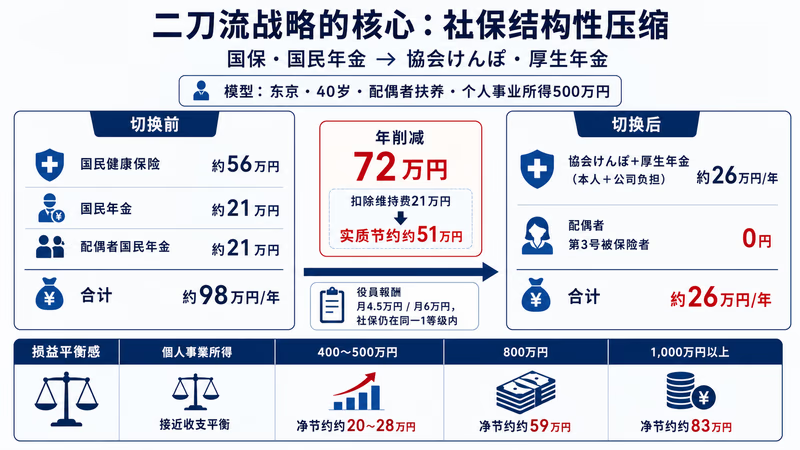

二刀流戦略的核心:社会保険料的结构性压缩

二刀流戦略的核心在于通过切换社会保险来削减成本。个人事業主的国民健康保険随年收增加,2025年度的賦課限度額为109万円,2026年度预计为110万円。東京23区单身家庭年收约1,170万円时到达上限。国民年金2025年度月額17,510円(年21万円),2026年度预计上调至17,920円。

相比之下,设立合同会社并将役員報酬定为月45,000円(標準報酬月額58,000円的1等级),協会けんぽ・厚生年金的保险费公司与本人合计每年约26万円,金额固定。以東京都2025年度费率(健保9.91%・厚年18.3%)计算。

【切换前】国民健康保険+国民年金

国保:约56万円 + 国民年金:约21万円 + 配偶者国民年金:约21万円 = 年约98万円

【切换后】協会けんぽ+厚生年金(役員報酬月45,000円)

本人+会社负担合计:约26万円 + 配偶者作为第3号被保険者追加保険料ゼロ = 年约26万円

年削减额:约72万円(扣除維持費21万円——法人住民税均等割7万円+社保会社负担分约11万円+会计软件3万円——每年净节约51万円)

※即使将役員報酬改为月60,000円(2025年税制改正后的新最优金额),標準報酬月額仍在同一1等级内,社保金额不变。详细计算请参阅节税篇(マイクロ法人节税完全攻略)。

| 個人事業所得 | 国保+国年(无法人) | 協会けんぽ+厚年(有法人) | 年差额 | 扣除維持費21万円后 |

|---|---|---|---|---|

| 300万円 | 约47万円 | 约26万円 | 21万円 | 接近收支平衡点 |

| 400〜500万円 | 約67〜75万円 | 約26万円 | 41〜49万円 | 約20〜28万円 |

| 800万円 | 約106万円 | 約26万円 | 約80万円 | 約59万円 |

| 1,000万円以上 | 約130万円(上限) | 約26万円 | 約104万円 | 約83万円 |

损益平衡点在个人事業所得400万〜500万円(若加上税理士顧問料・決算料,年維持費达45万〜52万円,则目标应超过500万円)。达到这一水准后,认真考虑设立マイクロ法人是值得的。

経費化与节税的叠加效果

除社保削减外,法人化后可用的経費化・节税菜单也大幅增加。役員報酬年54万円(月45,000円×12)在給与所得控除55万円的额度内,役員報酬部分的所得税・住民税为零。同时还能叠加个人事业侧的青色申告特別控除65万円。

- 社宅制度:代表者以法人名义租赁物件,再作为社宅转租给自己。家租的50〜90%可列为法人経費。役員社宅的賃貸料计算,请向税理士确认。

- 出張旅費規程:完善規程后,可向代表者支付日当(每日约5,000円),且免税。国内出张每年可节税数万円。

- 退職金:将来解散时以退職所得形式领取,可享受退職所得控除+1/2課税的优惠。持有期越长效果越显著。

- 小規模企業共済:以个人事業主身份每月最多存入7万円(年84万円),全额所得控除。廃業或老齢給付时领取。

- 法人保険:通过解約返戻金型法人保険平滑利润。但2019年改正以来节税效果已较为有限,建议咨询专业人士。

法人税率:所得800万円以下适用15%(延长至2027年3月),超过部分23.2%。实际有效税率约21〜34%。

2026年4月起,防衛特別法人税新设(法人税额超500万円时加征4%)。对マイクロ法人级别的所得而言,影响甚微。

个人所得税最高税率45%加上住民税10%合计55%,而法人实际税率仅21〜34%——这一差额是选择法人内留保的理由。但最终个人提取时仍需纳税,「留保≠免税」。

在留資格是最大门槛——这一章务必看完

マイクロ法人设立障碍中最为严峻的是在留資格问题。面向日本人的节税文章几乎都不会提及,但根据不同的在留資格,法人设立・经营行为本身可能超出在留資格的许可范围。

| 在留資格 | 合同会社設立・経营 | 判定 | 注意事项 |

|---|---|---|---|

| 永住者・特別永住者 | 完全自由 | ○ 完全OK | 資本金・業種・バーチャルオフィス制限なし |

| 日本人/永住者の配偶者等・定住者 | 完全自由 | ○ 完全OK | 同上 |

| 高度専門職2号 | 几乎所有就劳活动均可 | ○ 基本OK | 超出许可范围的活动需个别确认 |

| 高度専門職1号 | 仅限与本职工作相关的事业 | △ 需确认 | 与本职无关的业种需申请資格外活動許可 |

| 技術・人文知識・国際業務 | 经营活动超出资格范围 | × NG | 即使「報酬ゼロ」,经营行为也属在留資格范围外。存在更新・取消风险 |

| 企業内転勤・技能 | 経営活動は範囲外 | × NG | 同上 |

| 家族滞在 | 不可 | × NG | 資格外活動許可仅限每周28小时兼职 |

| 留学・特定技能・育成就労 | 不可 | × NG | 同上 |

| 経営・管理ビザ(2025年10月以降) | 需資本金3,000万円以上 | × マイクロ法人目的では不可 | 2025年10月16日施行の改正后实际上已无法实现 |

「役員報酬ゼロなら技人国でも合法」这一误解极为普遍。

实际上,无论报酬金额高低,以法人代表社员身份进行经营判断・意思決定・業務執行的行为本身就已超出活动范围。入管庁自2024年起对「事業実態」进行严格审查,一旦被发现,面临在留資格取消或更新不許可的风险。

持技人国在留资格且考虑设立マイクロ法人的人,唯一安全的路径是:优先办理永住申請,先完成向身份系在留資格的切换。

在日中国人最初面临的三道关卡

即便已取得永住,在日中国人也面临日本人没有的三道障碍。设立前了解这些情况,可以避免意外延误。

【第一关】漢字表記不一致问题

将中文姓名填写到日本公文时,会发生简体字→繁体字・日本漢字的转换。例如「陈」在戸籍・在留カード上有时以「陳」(繁体字)登记。若住民票・在留カード・印鑑証明書・法人登記簿的姓名表记不一致,会成为银行开户时比对报错的根源。

- 设立前,核查住民票・在留カード・印鑑証明書的姓名表记,确认是否统一

- 法人登記所用姓名以在留カード的表记为准

- 银行开户时,务必核对所有文件的姓名表记是否完全一致

- 如表记存在差异,建议事先向司法書士・行政書士咨询

【第二关】法人銀行口座开设的难度

マイクロ法人设立后最大的难关是法人銀行口座的开设。刚设立、无实绩、中国籍代表者——这三个条件叠加,メガバンク的审查几乎无法通过。以バーチャルオフィス为本店也是扣分项。

| 银行 | 审查难度 | 社保Pay-easy对应 | 对永住者的评价 | 实务推荐度 |

|---|---|---|---|---|

| GMOあおぞらネット銀行 | 相对容易通过 | Pay-easy対応○ | 有个人口座实绩为加分项 | ★★★★★ 最推荐(最快当日〜1.5日) |

| 住信SBIネット銀行 | 相对容易通过 | 不对应(需另行安排) | 仅凭本人確認書類即可审查 | ★★★★☆(最快次日) |

| 楽天銀行 | 中等 | 不对应 | 对バーチャルオフィス较严格 | ★★★☆☆ |

| みずほ・三菱UFJ・三井住友 | 严格 | Pay-easy対応○ | 有2年以上实绩后可能通过 | ★★☆☆☆(刚设立时困难) |

| ゆうちょ銀行・信用金庫 | 中等 | 部分对应 | 地方密着型,有时灵活处理 | ★★★☆☆ |

我在设立后选择了GMOあおぞらネット銀行开设法人口座(因其支持社保Pay-easy纳付,可直接扣缴健康保険料・厚生年金)。取得永住后持有个人口座超过2年,应该是审查的加分项。

最现实的路径是:先在ネット銀行积累1〜2年的交易实绩,再挑战メガバンク。社保扣缴必须使用Pay-easy对应银行,建议优先开设GMOあおぞら或郵便局的法人口座。

【第三关】本店所在地的问题

居住在租賃公寓时,賃貸借契約书通常注明「仅供居住使用」。若将自宅登记为法人本店,存在违约风险。使用バーチャルオフィス是最现实的解决方案。

- バーチャルオフィス利用:月額1,000〜5,000円即可使用都内一等地地址,支持法人登記・郵便受取。但在银行开户审查中可能成为不利因素

- コワーキングスペース併用:选用可法人登記的コワーキングスペース(月額5,000〜2万円),有助于提高银行审查通过率

- 2024年10月法改正:法人登記中代表者住所的隐匿措施已可申请(显示至市区町村,不显示番地)。从隐私保护角度有一定利用价值

作者实录:用freee会社設立独力完成设立的全过程

我设立时使用的工具是freee会社設立。从定款制作、登記書類生成到提交,整套流程都有网页端向导指引。定款委托行政書士制作为電子定款(電子定款可免去印紙税4万円)。

商号:●●●● 合同会社

設立日:令和5年1月6日(2023年1月6日)

資本金:100万円

事業内容:通过互联网销售小物(フリマ・ショッピングモール)

本店:東京都内バーチャルオフィス

代表社員:S3up(笔名)

決算期:1月〜12月

設立ツール:freee会社設立

定款:委托行政書士制作(電子定款)

| 步骤 | 作业内容 | 所需时间 | 费用 | 注意点 |

|---|---|---|---|---|

| ①事前準備 | 商号検索・确定事業目的・决定資本金・签订バーチャルオフィス合同 | 1〜2週間 | バーチャルオフィス初期費用5,000〜2万円 | 类似商号检查(可在法務局确认) |

| ②定款作成 | 委托行政書士制作電子定款(也可通过freee会社設立制作) | 3〜5日 | 行政書士報酬2〜5万円(電子定款可省去印紙4万円) | 電子定款是节省印紙税的铁则 |

| ③登記申請 | 向法務局提交登記申請書類一式(可邮寄或网上申请) | 提交当日 | 登録免許税6万円(特定創業支援适用后3万円) | 书类可能需要订正(我有1处需要订正) |

| ④登記完了 | 领取登記完了通知・取得登記事項証明書 | 约需等待1〜2週間 | 登記事項証明書每份600円 | 与法人印鑑登録同步推进 |

| ⑤各種届出 | 向税務署・年金事務所・都道府県税事務所提交设立后的报告 | 2〜4週間 | 免费 | 年金事務所须在設立后5日以内(重要!) |

| ⑥銀行口座開設 | 申请法人口座 | 1日〜数週間 | 免手续费(视银行而定) | 书类准备至关重要。中国籍代表者可能需要更多时间 |

| ⑦社保切替 | 办理国民健康保険・国民年金的退出手续 | 設立后2〜3か月 | 免费 | 加入協会けんぽ后14日以内提交退出届 |

设立后第二周起,大量营销电话接踵而至——税理士事務所・保険代理店・経営コンサルタント等。法人登記信息属于公开资料,向新设公司推销是业内惯例。需注意固定电话号码及代表号码的公开范围。

登記書類有一处记载有误,需要订正。持订正印到法務局处理。freee会社設立的向导很细致,但建议请司法書士等专业人士核查一遍,更为安心。

freee会社設立本身免费(无需加入会计软件freee)。但電子定款生成功能可能需要订阅freee会計付费套餐。建议先与外包给行政書士的费用对比后再决定。

設立后需提交的全套申报文件(书类清单+作者实录)

法人設立后需提交的书类主要分属3处:税務署・年金事務所・地方税(都道府県税事務所)。未按期提交会被指导(尤其是年金事務所)。以下是我实际向神田税務署・年金事務所提交的书类清单。

| 提交对象 | 书类名称 | 期限 | 主要附件 | 作者实录 |

|---|---|---|---|---|

| 税務署 | 法人設立届出書 | 設立后2个月以内 | 定款コピー・登記事項証明書・株主名簿(GKは社員名簿) | 亲自前往神田税務署,窗口约10分钟完成受理 |

| 税務署 | 青色申告の承認申請書 | 設立后3个月以内 | 无需附件(单独提交) | 与法人設立届出書同日提交。欠損金10年繰越・少額減価償却特例的适用条件 |

| 税務署 | 給与支払事務所等の開設・移転・廃止届出書 | 開設后1个月以内 | 无需附件 | 在开始支付役員報酬前提交。容易忘记,务必留意 |

| 税務署 | 源泉所得税の納期の特例の承認に関する申請書 | 建议尽早提交 | 无需附件 | 従業員不足10人可合并半年缴纳,有助于資金流管理,建议尽早办理 |

| 年金事務所 | 健康保険・厚生年金保険新規適用届 | 設立后5日以内(!) | 登記事項証明書・法人番号指定通知書 | 期限最短。設立后立即联系年金事務所。也可线上提交 |

| 都道府県税事務所 | 法人設立・設置届出書 | 設立后60日以内 | 定款コピー・登記事項証明書 | 可通过eLTAX线上提交(东京都)。部分市区町村也需提交同样的报告 |

向年金事務所提交新規適用届的法定期限为設立后5日以内。逾期将被指导。记住:登記完成后,第一件事就是联系年金事務所。

在GMOあおぞらネット銀行开设Pay-easy对应的法人口座后,可使用協会けんぽ・年金事務所寄来的「保険料納入告知書」上的Pay-easy号码在线缴纳,无需前往窗口。

各书类填写要点及中国人特有的注意事项

法人設立届出書中「代表者氏名」须按在留カード的表记填写。定款コピー也需要,设立时建议提前复印约10份,方便后续手续。青色申告の承認申請書须在設立后3个月内提交;错过期限则本期无法适用,需从下期起才生效——欠損金繰越和減価償却特例都会推迟,因此与法人設立届出書同日提交是铁则。

中国籍代表者在许多场合都需要出具在留カード番号・国籍・生年月日作为证明文件。建议将设立相关书类整理成套(登記事項証明書2份・定款10份・在留カード复印件・印鑑証明書3份)统一归档,银行开户・各类报告・与税理士的初次面谈都能顺畅应对。

年间维持成本全貌与解散的代价

维持マイクロ法人需要承担固定成本。以下将这些数字与节税效果一并梳理,供参考。

| 費用項目 | 年额(自记账) | 年额(税理士顾问) | 备注 |

|---|---|---|---|

| 法人住民税均等割 | 7万円 | 7万円 | 東京23区・資本金1,000万円以下。即使亏损也会产生 |

| 社保会社负担分 | 约11万円 | 约11万円 | 役員報酬月45,000円・東京・40岁 |

| 会计软件 | 1万円(円簿等) | —(使用税理士工具) | freee・MFクラウド年约3〜5万円 |

| 税理士顧問料・決算料 | — | 24万〜30万円 | 月额2万円+決算料5〜10万円为行情 |

| 其他(印鑑・郵便等) | 约2万円 | 约1万円 | — |

| 合计 | 约20万円/年 | 约45万〜52万円/年 | — |

資本金达到1,000万円以上,法人住民税均等割会从7万円跳升至18万円(東京23区)。除非有额外理由,资本金定在999万円以下是铁则。

我设定为100万円。资本金设立后可以增减,但需要手续费,建议一开始就设定为合适的金额。

与维持成本同样不可忽视的是解散成本。很多人以为「随时可以解散」,但实际上既费时又费钱。

| 解散手续 | 费用(登録免許税) | 所需时间 |

|---|---|---|

| 解散登記 | 3万円 | 即时 |

| 清算人選任登記 | 9,000円 | 即时 |

| 官報公告(债权人保护期间2个月) | 3.2万〜4万円 | 法定等待2个月 |

| 清算結了登記 | 2,000円 | 2个月后 |

| 专业人士(司法書士等)报酬 | 10万〜30万円 | — |

| 合计(最低) | 约4.1万円(仅登録免許税) | 最短2个月,通常3〜6个月 |

若计划3年内回国,设立コスト(6〜10万円)+年間維持費(21〜52万円×3年)+解散コスト(4〜30万円)合计,最少也要花费90〜200万円以上。务必事先模拟:这段期间的节税・社保削减效果是否能覆盖这笔支出。

マイクロ法人不适合的5种情况

「マイクロ法人对任何人都有利」这一误解广泛流传,但若符合以下5种情况,设立前请认真重新评估。

| 情况 | 原因 | 替代方案 |

|---|---|---|

| 個人事業所得不足年300万〜400万円 | 社保削减效果(年41万円以下)可能低于维持费(21万〜52万円) | 以个人事業主身份最大化利用iDeCo・小規模企業共済・青色申告65万控除 |

| 本業が会社員で社保加入済み | 已加入厚生年金・健保,社保削减效果为零。以副業法人名义领取役員報酬反而可能触发「二以上事業所勤務」,使社保负担增加 | 维持会社員身份,仅做副業申报・確定申告。等收入稳定后再考虑独立 |

| 计划3年内回国 | 设立・维持・解散的往返成本可能超过节税效果 | 先制定回国后的资产整理计划 |

| 个人事业与法人无法区分业种 | 同一业种内的所得分散存在较高的税务否认风险(所得税法第12条) | 先开展可区分业种的副业(物販・不動産・広告収入等) |

| 経営管理ビザ申请者・候补者 | 2025年10月施行改正后,需資本金3,000万円以上。以マイクロ法人无法取得或维持経営管理ビザ | 转为永住申請,或若仍要取得経営管理ビザ则需另行筹集3,000万円資本金 |

2024〜2026年监管强化:必须了解的最新动向

围绕マイクロ法人・社保削减スキーム的监管环境在2024〜2026年间正在发生较大变化。考虑设立时,请务必确认最新动态。

- 社保削減スキームへの規制強化动向:2024年11月,第186回社会保障審議会部会公布数据,月額報酬5.8万〜7.8万円的被保险者急速增加。标准賞与额上限上调及最低报酬基准设定的议题已浮出水面。2025〜2026年存在法改正的可能性,现行スキーム的有效期尚不确定。

- 2025年税制改正・基礎控除引き上げ:給与所得控除最低保障从55万円提高至65万円。役員報酬月60,000円(年72万円)成为新的最优金额,可维持「社保最低等级同时所得税为零」。原来月45,000円的设计是2024年以前的数值。

- 電子帳簿保存法(2024年1月完全義務化):必须保存电子取引数据(不可打印成纸质保存)。年销售额5,000万円以下的法人免除检索功能要件。在freee或MFクラウド中开启自动保存设置即可应对。

- インボイス制度经过措置縮小:2023年10月導入时80%控除→至2026年9月50%控除→至2029年9月30%控除→此后0%。是否进行事業者登録,需综合考虑销售额、业种及交易对象的情况再决定。

当前社保削减スキーム在法律范围内合法运作,但厚生労働省对「过度规避保险费」的问题已展开强化监管的讨论。

设立前务必确认最新社会保障審議会的答申及厚生労働省的通知,必要时咨询社労士・税理士。本文数据截至2026年5月,制度改正后可能有所变化。

中国人常踩的5个陷阱

以下整理了在日中国人设立マイクロ法人时尤其需要警惕的5个陷阱。

| 陷阱 | 详情 | 应对方法 |

|---|---|---|

| 「報酬ゼロなら技人国でも合法」误解 | 与报酬金额无关,经营活动(意思決定・業務執行)本身超出在留資格范围。存在更新不許可・在留資格取消风险 | 先完成永住取得。持技人国在留资格期间不设立法人 |

| 「合同会社の信用低」误解 | Apple/Google/Amazon/ワーナーブラザースジャパン均为合同会社。面向个人业务完全没有问题 | 了解实际情况,不要过度担忧。BtoB交易较多时,株式会社也是选项之一 |

| 「设立法人必然节税」误解 | 个人事業所得300万円以下时,维持费可能超过节税效果。若仍是会社員则无效果 | 事前模拟损益平衡点,咨询税理士 |

| CRS・国外財産調書的误申报风险 | 开设法人口座时CRS申报书误填「居住地国:中国」,信息可能传至中国税务当局。法人运营期间若在中国国内持有超5,000万円资产,须提交国外財産調書 | CRS申报书请正确填写「居住地国:日本」。国外財産調書事宜向公認会計士・税理士确认 |

| 将法人配当直接汇至中国亲属口座 | 受中国外汇管制影响,将法人配当直接汇至中国大陆个人口座实际上极为困难,手续复杂且成本高 | 优先在日本国内进行資産形成・NISA活用。向中国汇款可通过个人汇款渠道(SBI Remit等)处理 |

关于CRS(共通報告基準),需要补充说明。中国自2018年起参与CRS,日本金融机构有义务将税务居住地国为中国的口座持有人信息自动报告给中国税务当局。

但是,若在日本有住民登録、以日本税务居民身份在法人口座的CRS申报书上正确填写「居住地国:日本」,则不属于向中国报告的对象。这不是逃税行为,而是在居住地国(日本)准确申报的问题。

另一方面,若将在日本取得的法人利润汇往中国或在中国投资,可能产生中国企业所得税・个人所得税的申报义务。税务合规方面,强烈建议咨询熟悉两国法令的专业人士。

本文解说的设立手续要点总结如下:①确认在留資格(是否为永住者)、②提前应对三道关卡(漢字・银行・本店)、③在期限内提交5份书类(尤其是年金事務所5日以内)、④事先模拟維持コスト与解散コスト、⑤持续跟踪监管动态。掌握以上这些,可以将设立后的意外降到最低。

税務仕组みの详情(社保削减的具体数字・業種分離ルール・iDeCo・小規模企業共済的搭配方式)请参阅「マイクロ法人节税完全攻略」;若要了解从永住取得前到設立后的完整5年规划,请同时参阅「会社員から5年准备路线图」。