2026年春节,我朋友老张的手机一直在震——全是Airbnb的预订通知。他在大阪经营两套民泊,国庆节前后几乎全满,ADR(平均日房价)超过1.5万円。「最爽的是,」他说,「住客大半是中国人,沟通零障碍,差评率比日本host低很多。」

2025年,访日中国人突破909万人,消费额跃居国别第一,超过2兆円。FIT(自由行)比率高达九成,三代同行的大家庭旅行者急需整套公寓——而这,恰恰是民泊的主战场。

但在老张讲完之前,他补了一句:「前提是——你的在留资格得先搞清楚。」

民泊在中国人圈子里不是新鲜事,但「合法经营民泊」对在日华人来说,是一个被在留资格、管理规约、税务申告三重门槛包围的问题。技人国持有者如果直接开始经营,最轻的后果是不法就労认定;最重的,是永住申请之路就此断绝。

这篇文章,把民泊副业·投资的全部逻辑——市场机会、法规架构、在留资格可否、实战收益模型、税务申报——梳理成一套可以照着走的路线图。

为什么2026年对在日中国人做民泊是特殊机遇

2025年全年,访日中国人达到909万人,消费总额突破2兆円,位居国别第一。FIT(个人自由行)比率约九成,三代同堂的大家庭旅行者大量涌现,对整套公寓的需求远超酒店单间。民泊恰好填补这一空白——而能用中文沟通、熟悉中国人生活习惯的在日华人host,拥有任何本地日本host都难以复制的优势。

· 访日中国人民泊利用率22%(仅次于酒店,超过旅馆・商务酒店)

· 民泊外国人宿泊比率63.7%——超过六成住客是外国人

· 外国人宿泊国别排名第4位:中国(2024年观光厅统计)

· 全国民泊届出·稼働中物件约3.9万件(2025年末時点)

· 过去3年间廃業率35.7%(淘汰持续、稳健経営者的相对収益改善)

| 地域 | ADR(平均日房价) | 稼働率 | 年间売上中央値(参考) |

|---|---|---|---|

| 东京23区 | 约19,288円 | 54〜70% | 约480万円(参考値) |

| 大阪市 | 约13,329円 | 约86% | 约388万円(参考値) |

| 京都市 | 约15,000円 | 约65% | 约330万円(参考値) |

| 福冈市 | 约10,500円 | 约72% | 约240万円(参考値) |

| 冲绳(那霸周边) | 约12,000円 | 约68% | 约280万円(参考値) |

以上数据来自民间统计工具(AirROI・Airbtics),有高め傾向(偏高倾向)。实际収益因物件条件・运営方式・自治体规制而异,仅供参考。投资判断请结合现地调查与税理士咨询。

中国人host在民泊运営中具有5大结构性优势,这些优势无法通过日本本地operator简单复制:

- 小红书・微信自媒体集客:直接触达数百万潜在中国客群,绕开部分平台手续费

- 支付宝・微信支付接入:中国游客最信赖的支付方式,转化率显著提升

- 零沟通摩擦:中文房屋说明书、高德地图URL、行程建议,差评率远低于外语host

- 中国节假日动态定价:国庆节・春节・劳动节黄金周精准提价,ADR可达平时的1.5〜2倍

- 细节款待:电热水壶(中国人必备)・方便面・豆浆・中国茶——冲上五星好评的最快路径

廃業率35.7%背后,是初期费用过多、稼働率误算、管理规约违反三大原因。经历淘汰后留下来的稳健経営者,正在享受更少竞争对手带来的相对收益提升。对于掌握中国人客群优势的在日华人来说,2026年仍是值得认真评估的进入时机。

先确认自己的在留资格:能做、有条件能做、绝对不能做

技人国持有者经营民泊 = 資格外活動 = 不法就労风险。

发现时最轻处分:不法就労认定 + 罰金。

最重后果:強制送還 + 5年再入国禁止 + 永住申请之路永久断绝。

先购入物件再咨询签证是最高风险操作——签证确认必须优先。

民泊経営属于「事業経営」。在留資格的种类不同,经营行为是合法还是不法就労,结论完全相反。请先确认自己的签证类型,再继续阅读。

| 在留資格 | 民泊経営可否 | 主な理由 | 代替手段 |

|---|---|---|---|

| 永住者 | ◎ 无限制 | 身分系資格・无就労活动限制 | — |

| 特別永住者 | ◎ 无限制 | 同上 | — |

| 日本人配偶者等 | ◎ 无限制 | 身分系資格 | — |

| 定住者 | ◎ 无限制 | 身分系資格 | — |

| 経営・管理ビザ | ○ 有条件 | 属于「民泊事業経営」活动范围内。2025.10改正:資本金3,000万円・常勤1名等新要件 | 既存者有経過措置至2028.10,须提交路线图 |

| 高度専門職1号ハ | ○ 有条件 | 自営事業属于本职相关活动则可。民泊原则上属于「关联外」,需要个案判断 | 建议提前咨询行政书士 |

| 技術・人文知識・国際業務(技人国) | ❌ 不可 | 民泊経営超出「技術・人文知識・国際業務」活动范围,且不属于資格外活動許可对象 | 变更为経営管理ビザ后可经营 |

| 留学 | ✗ 不可 | 事業経営不属于資格外活動許可对象(与每周28小时打工许可不同) | 变更在留資格(毕业・就职后) |

| 家族滞在 | ✗ 不可 | 同上 | 变更在留資格 |

| 特定技能・技能実習・育成就労 | ✗ 禁止 | 副业・事業経営在制度上全面禁止 | — |

除在留資格外,自治体规制也是重大参入障壁。大阪市特区民泊于2026年5月29日停止新规受理;豊島区年间上限缩减至120日(较住宅宿泊事業法规定的180日更严格,2026年12月16日施行)。即使在留資格合规,也可能因物件所在地的限制而无法开展事业。

技人国・家族滞在持有者也能合法参入的3条路径

在留資格有限制,并不意味着民泊参入机会完全关闭。以下整理了技人国・家族滞在持有者也能合法参入的3条路径。

路径①:变更为経営管理ビザ

如果要以「自己经营」方式开展民泊事業,变更为経営管理ビザ是正规路径。2025年10月16日施行的修正案大幅提高了新规申请要件。

- 資本金:3,000万円以上(改正前500万円から6倍)

- 常勤職員:1名以上(日本人・永住者・定住者等に限定。技人国・特定技能不可)

- 日本語能力:JLPT N2相当(申請者或常勤職員中至少一人满足即可)

- 学歴・職歴:修士以上、または経営管理3年以上の実務経験

- 事業計画書:中小企業診断士・公認会計士・税理士の確認書付き

- 経過措置:既存経営者须于2028年10月16日前满足新要件(每次更新时需提交增资进度,实务上为强制要求)

経過措置期限为2028年10月。但并非「三年不变」——每次更新时都有义务提交增资路线图的执行进度。若无法证明进度,将持续以「1年更新」处理,最终存在被不许可的风险。

路径②:先取得永住资格,再开始民泊(阶段性策略)

若目前持技人国且有稳定就労实绩,永住申請条件即将满足,那么取得永住后再开展民泊,是风险最低的选择。永住者无就労活动限制,无資本金要件,也无需个别许可,可直接走民泊届出→青色申告的标准经营路线。

阶段性策略示例:持技人国→无副业状态下通过永住申請(完整履行公的义务)→取得永住后调查物件→提交届出→开业。按此顺序操作,可在将在留风险降至零的同时实现民泊参入。

路径③:法人化以「投资者」身份,委托管理业者运营

此路径的结构是:以配偶者或法人名义提交民泊届出,自己以「投资者」身份接收收益。住宅宿泊事業法上的届出者义务及管理业务全面委托给住宅宿泊管理業者(国土交通大臣登録),自己仅负责作为オーナー的财产管理。

此结构不适用于仅挂名、实际仍由自己参与经营的「名义借用」情形。入管以经济实质判断,实际参与运营决策仍存在不法就労認定风险。必须真正委任管理业者,自己仅接收分红・租金收入。强烈建议提前咨询行政书士确认合规性。

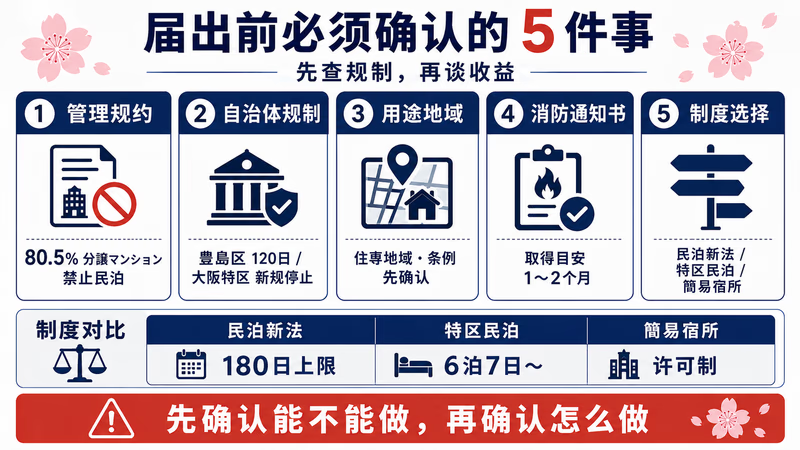

住宅宿泊事業法基础与自治体规制:届出前必须确认的5件事

民泊的法律依据是2018年施行的住宅宿泊事業法(民泊新法)。采用届出制,无需旅館業法许可,但年间营业日数上限为180日。各自治体可通过条例设置更严格的上乗せ规制,东京、大阪、京都等主要城市均已设有独自限制。

- 管理規約的民泊禁止条项:80.5%的分譲マンション设有民泊禁止规约。违反时,管理組合可提出使用差止请求及解除賃貸借契約

- 自治体的上乗せ日数规制:豊島区120日(2026年12月16日施行),京都市特定地域更为严格。届出前务必到区役所确认

- 用途地域・住専地域确认:第一種低層住居専用地域等不得开设簡易宿所(旅館業),仅可依民泊新法届出。部分地区可能因条例进一步受限

- マンション総会決議の有無:依据区分所有法,区分所有者经营民泊时,部分情况下需要管理组合的承认

- 消防法令適合通知書の取得:需经管轄消防署审查。因物件大小及结构不同,设备要求各异,取得通常需1〜2个月

分譲マンション中80.5%设有民泊禁止规约(国土交通省调查)。

违反后果:管理组合可提出使用差止请求、解除賃貸借契約、索赔损害。

如考虑通过マンション投资经营民泊,管理规约确认应列为选物件的第一优先事项。这也是为何戸建・一棟ビル成为实务主战场的原因。

| 自治体 | 上限日数 | 主な規制内容 | 備考 |

|---|---|---|---|

| 東京都全域 | 180日(法定上限) | 住居専用地域有「仅限周一至周四」等条例规制(请按各区确认) | 2027年度起征收宿泊税定率3%(ADR2万円时每晚追加600円) |

| 豊島区 | 120日 | 比住宅宿泊事業法更严格的上乗せ规制 | 2026年12月16日施行 |

| 新宿区・中央区・渋谷区・港区 | 请各区条例确认 | 住居専用地域曜日限制等 | 各区条例详情各异 |

| 大阪市(特区民泊) | 新规受理已终止 | 2026年5月特区民泊停止新规受理 | 既存届出分继续有效。新规仅适用住宅宿泊事業法(180日) |

| 京都市 | 180日(部分限制) | 2026年3月1日施行宿泊税改正:最高1万円/晚 | 特定地域有追加规制。届出前务必确认 |

| 北海道ニセコ等リゾート | 180日(有季节限制) | 旺季・淡季稼働率差异显著 | 以冬季专项民泊为主 |

| 制度 | 根拠法 | 年間営業日数 | 用途地域 | 特徴 |

|---|---|---|---|---|

| 民泊新法(住宅宿泊事業法) | 住宅宿泊事業法 | 180日以下 | 住宅用途原则上可 | 届出制・手续相对简单・自治体上乗せ规制 |

| 特区民泊(国家戦略特別区域法) | 国家戦略特別区域法 | 无限制(须设定6泊7日以上) | 仅限特区指定地域 | 大阪市已停止新规受理。東京都(大田区)继续 |

| 簡易宿所(旅館業法) | 旅館業法 | 无限制 | 用途地域有限制 | 许可制・设备基准・须设置フロント等要件 |

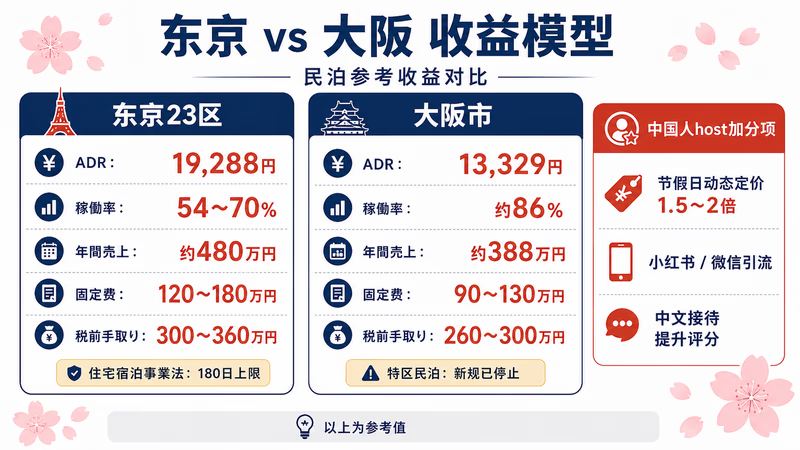

收益模型实况:东京・大阪案例与中国人host的差别化收益

评估民泊投资前,需用具体数字审视各地区收益模型。以下为基于民间统计工具数据的参考模型,实际收益因物件、地段、运营方式及自治体规制差异可能有大幅不同,请注意。

| 項目 | 東京23区(ワンルーム〜1LDK) | 大阪市(1LDK〜2LDK) |

|---|---|---|

| ADR(平均日房価) | 約19,288円 | 約13,329円 |

| 稼働率 | 54〜70% | 約86% |

| 年間売上中央値(参考) | 約480万円 | 約388万円 |

| 固定費概算(管理費・光熱費・消耗品・平台手续费等) | 約120〜180万円 | 約90〜130万円 |

| 手取り概算(税引前・参考) | 約300〜360万円 | 約260〜300万円 |

| 年間営業日数上限(住宅宿泊事業法) | 180日(区によりさらに制限) | 180日(特区民泊は新規受付終了) |

以上数据来自民间统计工具(AirROI・Airbtics),有高め傾向(偏高倾向)。実際の収益は物件条件・運営方式・自治体規制・競合状況・季節変動によって異なる。投资决策前,请先进行现地调查并咨询税理士、不動産业者。

中国人host能创造的「差别化收益」,无法仅凭稼働率・ADR数值来衡量。以下3点尤为有效:

- 中国节假日动态定价:春節(1〜2月)・国慶節(10月)・劳动节(5月)黄金周前后一周,可将ADR设定为平时的1.5〜2倍。这是日本人host容易忽视的定价机会

- 通过小红书・微信引流实现直接预约:绕开Airbnb・楽天等平台的直接预约,可节省面向PMS联动host的Airbnb手续费(约15.5%)。各平台详细手续费请参考Airbnb官网

- 面向中国人的五星好客循环:电热水壶・方便面・豆浆・附高徳地图URL的欢迎卡・中文手册→获得高评价→提升评分→搜索排名上升→预约增加,形成良性循环

2026年初,中国游客数量出现一时性波动。过度依赖单一市场(仅中国客)会加大收益风险。建议在Airbnb・Booking.com・楽天バケーションSTAY・小红书等多个平台分散注册,并准备能吸引欧美、韩国、台湾客的物件设计与使用手册。

廃業率35.7%的主要原因有三:①初期費用(装修・家具・消防设备)估算过高导致资金短缺;②对稼働率过于乐观(「大阪随时满房」这一误解);③违反管理规约被强制退出。这三点在物件选定、事前调查和资金计划阶段均可避免。

税务申告と永住申請への影響:隠すと永住が消える

民泊收入原则上作为事業所得或雑所得申告。持续反复经营的情况属于事業所得,选择青色申告可享受最高65万円特别控除。若全年仅有1〜2次单次出租,则作为雑所得处理。

| 経費項目 | 計上可否 | 備考 |

|---|---|---|

| 清掃費(業者委託) | ◎ 全額 | 须保存领收书 |

| 消耗品費(アメニティ・洗剤等) | ◎ 全額 | 无需按分(民泊专用时) |

| 平台手续费 | ◎ 全額 | 保存Airbnb等手续费明细 |

| 修繕費 | ◎ 全額(一定額以下) | 注意区分资本性支出与修缮费 |

| 光熱費・インターネット | ○ 按分 | 按民泊使用期间・面积比例分摊 |

| 管理委託費 | ◎ 全額 | 支付给管理業者的委托费 |

| 固定資産税・都市計画税 | ○ 按分 | 按事業用比率分摊 |

| 智能锁・安防摄像头等 | ○ 減価償却または一括費用 | 取得价格・法定耐用年数决定 |

| 旅行者保険・損害保険 | ◎ 全額 | 建议加入民泊专用保险 |

| 広告宣伝費(小红书促進費等) | ◎ 全額 | 保存领收书・交易明细 |

无申告加算税30%+重加算税35〜40% = 本税额外加征65〜70%。

此外,住民税未缴 → 依2027年4月施行的改正入管法,构成永住資格取消事由。

住宅宿泊事業法的届出番号是税务署可掌握的申告证据,「不知道」「金额小不用申告」等说法不成立。

隐瞒副业收入被发现后的代价,远大于如实申告并合理节税的成本。

住宅宿泊事業法的届出番号由都道府県知事统一管理,且已与国税庁实现信息互通。只要有过届出营业记录,「申报漏税」的辩解在实务上根本站不住脚。与其担心「申报了要缴税」,不如转变思路:申报后合法最大化经费抵扣,才是正确策略。

消費税注意事项:年销售额超过1,000万円即成为消費税課税事業者。インボイス制度(2023年10月导入)下,法人或事业者客户可能要求提示注册番号。民泊收入接近1,000万円时,建议尽早咨询税理士。

実践ロードマップ:最初の民泊物件を届出するまでの全ステップ

从在留資格确认到届出完成,以下按实际操作顺序梳理为10个步骤。各步骤手续因自治体、物件、在留資格组合而异,请以提前咨询行政书士・税理士为前提推进。

技人国・家族滞在的读者:在留資格变更咨询必须放在第一位。在Step 4(消防法令適合通知書取得)之前购入或签署物件合同是最高风险操作。签证先行是绝对原则。

- Step 1: 在留資格确认|技人国・家族滞在持有者须先咨询行政书士,明确在留資格变更的必要性、可行性及时间表

- Step 2: 物件调查・选定|确认管理规约(民泊禁止条项)→优先考虑戸建・一棟ビル。无法确认管理规约的マンション原则上排除

- Step 3: 自治体规制・用途地域确认|前往物件所在地自治体窗口确认上乗せ日数规制及用途地域限制。确认大阪市特区民泊已停止新规受理

- Step 4: 消防法令適合通知書取得|向管轄消防署申请→审查→发放通知书(可能需1〜2个月)。设备投资额因物件结构・面积而异

- Step 5: 住宅宿泊事業法届出|通过民泊制度運営システム(线上)或都道府県窗口提交届出文件

- Step 6: 加入損害保険|加入民泊专用損害保険(涵盖住客事故・物件损坏)。仅靠平台保障在某些情况下可能不足

- Step 7: 平台注册|在Airbnb(中文设定・届出番号注册)・楽天バケーションSTAY・Booking.com上注册。刊载届出番号为法定义务

- Step 8: 中文引流设置|开设小红书账号・创建Airbnb中文页面・设置支付宝(Alipay)・准备中文使用手册・高徳地图URL

- Step 9: 提交開業届・青色申告承認申請|届出后尽早向税务署提交開業届(开业日起1个月以内)・青色申告承認申請書(当年3月15日前或开业起2个月以内)

- Step 10: 设置动态定价|导入与中日节假日日历联动的定价工具(Beyond・Wheelhouse等),提前设置春節・国慶節・劳动節・GW期间价格

| 書類名 | 取得先 | 備考 |

|---|---|---|

| 住宅宿泊事業届出書 | 民泊制度運営システム(国交省) | 可线上提交 |

| 住宅平面图(各房间用途・面积标注) | 建築士・リノベ业者等 | 可从物件图纸制作 |

| 消防法令適合通知書 | 管轄消防署 | 取得需1〜2个月,建议尽早申请 |

| 転貸时:賃貸人同意书 | 物件オーナー | 賃貸借契約書中已有民泊许可条项时可免 |

| 分譲マンション管理规约(确认无民泊禁止的书面) | 管理組合 | 有禁止规约则无法届出 |

| 住民票(届出者) | 区役所・コンビニ | 3个月以内发行 |

| 誓约书(法定记载事项) | 自制(格式由都道府県指定) | 「非暴力团相关人员」等誓约内容 |

| 在留カード复印件(外国人) | 自备 | 确认在留資格・在留期间 |

| 法人时:登記事項証明書・定款 | 法務局 | 以法人名义届出时 |

总结:合法民泊,建立在在留资格·法规·税务三重合規的基础之上

对2026年的在日华人而言,民泊是乘着中国人旅行者市场东风的实实在在的商业机遇。但参入门槛并非「找到物件注册」那么简单,而是要同时过在留資格·管理规约·届出制度·税务申告这三道关卡。

技人国・家族滞在的读者,请先从咨询行政书士开始。在留資格的厘清优先于物件合同签署和消防署申请。永住者・定住者・日本人配偶者的读者,在确认管理规约和自治体规制的基础上,与青色申告准备同步推进,即可最大化发挥中国人host特有的差别化收益优势。

□ 已确认自己的在留資格允许经营民泊

□ 已确认物件管理规约无民泊禁止条项

□ 已确认自治体的上乗せ日数规制及用途地域限制

□ 已掌握消防法令適合通知書的取得时间表

□ 计划在届出后向税务署提交開業届・青色申告承認申請書

□ 已设置与中国祝日日历联动的动态定价(ダイナミックプライシング)

□ 已加入損害保険

□ 已在多个平台分散注册