「103万円的壁消失了」——这句话在华人圈里广泛流传。但事实的全貌是:所得税的壁确实变高了,但社会保险的壁根本没动。

夫年收500万円・妻打零工107万円——这个家庭2026年的实际到手,比妻年收105万円时还要少约10万円。问题不在税,而在于加入健康保険和厚生年金后,社保费年约15.6万円一次性产生。

此外,很多在日华人一边给中国的父母汇款节税,一边不知道:送给父亲38万円、母亲38万円必须分别打入各自账户,两笔共76万円打入同一账户不能算母亲的份额;微信零钱转账也无法作为扶養控除证明材料。

本文把2026年税制改正・社会保険の壁・中国在住家族节税三条线索整合在一起,帮你找到自家最优解。

第一条战线:2026年税制改正改了什么——「103万円の壁」解体到「178万円時代」

2025〜2026年经历了两轮税制改正,两部法律先后施行,构成历史性的税制大转型。

| 改正法 | 成立日 | 主要内容 | 适用时间 |

|---|---|---|---|

| 令和7年度税制改正法 | 2025年3月31日 | 基礎控除58万円(附加加算最大95万円)、給与所得控除65万円、新设特定親族特別控除 | 令和7(2025)年分所得税起适用 |

| 年収制度改正法 | 2025年6月13日成立・6月20日公布 | 废除106万円要件(公布起3年内)、逐步废除企業規模要件(从2027年10月起)、扩大至5人以上個人事業主适用范围(2029年10月) | 分阶段施行 |

| 令和8年度税制改正法 | 2026年3月31日 | 基礎控除62万円(特例附加42万円・最大104万円)、給与所得控除74万円、配偶者控除上限提高至136万円 | 令和8(2026)年分所得税起适用 |

以上两轮改正叠加后,2026年的「5堵墙」格局发生了根本性变化:

| 壁的名称 | 2024年以前 | 2025年改正後 | 2026年改正後 | 备注 |

|---|---|---|---|---|

| 所得税の課税ライン(配偶者個人) | 103万円 | 160万円前後 | 178万円(給与年収665万円以下时) | 税制壁实质上已消除 |

| 配偶者控除の満額対象ライン | 103万円(配偶者合計所得48万円以下时) | 123万円(58万円以下) | 136万円(62万円以下) | 夫の税负担减免上限 |

| 配偶者特別控除の満額消滅ライン | 201万円 | 〜207万円 | 〜207万円 | 逐步缩减 |

| 大学生の子(19〜22歳)のバイト収入 | 超过103万円时父母控除减少 | 150万円以内可维持父母63万円控除(特定親族特別控除新设) | 同左 | 在日华人子女同样适用 |

| 住民税の課税ライン | 約100万円 | 約110万円 | 約110万円 | 住民税基礎控除仍维持43万円不变 |

住民税の壁依然维持在110万円——即使所得税为零,110〜178万円区间仍须缴纳住民税。

不少在日华人打零工时误以为「税制改正后完全无需缴税」,但住民税(市区町村税+都道府県税)是另一套体系,基礎控除43万円不变,年收超过约110万円就须缴纳住民税。

还有一个容易被忽视的二重构造:2026年中的源泉徴収是按2025年改正后的税额表(约160万円基准)执行的,令和8年度改正(178万円)与令和7年度改正之间的差额,会在2026年12月的年末調整时统一精算。也就是说,2026年内的每月工资单扣税额,和年底最终退还金额之间会有一定差距——这不是公司算错,而是制度上的「先扣后退」机制。

第二条战线(前篇):社会保険の壁——为什么与税制改正步调不一致

很多人发现:税制的壁变高了,但「超过某个收入就要交社保」这件事没有变。原因是两套体系根本不是同一个部门管的:税制是财务省・国税庁,社会保险是厚生労働省・日本年金機構・健康保険組合。改革节奏、立法程序各自独立,所以才出现「税制壁已拆、社保壁没动」的并存状态。

| 时期 | 变更内容 |

|---|---|

| 2024年10月施行 | 会社規模要件下调至「51人以上(即超过50人)」(原为超过101人) |

| 2025年6月13日 | 年収制度改正法成立:决定废除月収要件(月8.8万円→年106万円) |

| 2026年10月施行目标 | 106万円金額要件废除→「週20時間以上」成为实质性新壁垒 |

| 2027年10月〜 | 企業規模要件(51人以上)开始逐步废除 |

| 2029年10月〜 | 5人以上個人事業主的週勤时数也纳入适用范围 |

106万円の壁废除只是将判定基准转移至「週20時間の壁」——同一职场从週18時間增至週20時間,即触发社保强制加入。

2026年10月以降,判定核心从年收转变为「是否每周勤务20小时以上」。时薪1,200円×週20時間×52週≒124.8万円——也就是说,实质性的「新的壁」很可能落在年收124万円前后。

另一个需要了解的是130万円の壁(健康保険の被扶養者)。这条线针对的是在51人以下小规模事业者打工、或尚未触发106万円要件的人。判定基准是「年收130万円未満」かつ「被保険者年収の1/2未満」。2026年4月以降,判定方式将切换为労働契約ベース——不再以预估年收为准,而是依据实际劳动合同中载明的薪资金额进行判定。

在51人以下小規模事業者处工作的,不适用106万円要件——130万円才是第一道壁。

请确认兼职单位的员工人数。51人以下则与106万円の壁无关,一旦超过130万円,将从夫の健康保険被扶養者中脱离,须自行加入国民健康保険。

第二条战线(后篇):手取りシミュレーション——「106〜130万円帯は世帯損」の数字根拠

以下试算条件:居住东京都・夫年収500万円・妻40岁未満・在51人超事业者处工作(属106万円壁适用范围)。社会保険料率采用2026年度東京都基准:健康保険9.85%(労使折半)、厚生年金18.3%(労使折半)、雇用保険1.35%(労働者負担0.5%)、子ども・子育て支援金0.23%(2026年4月新設)。

| 妻年収 | 妻の社保費 | 妻の实际到手 | 夫の配偶者控除節税 | 家庭总到手增减(妻100万基准) | 评价 |

|---|---|---|---|---|---|

| 100万円 | 0 | 100.0万円 | +6.3万円 | 基准 | ○税・社保均为零 |

| 105万円 | 0 | 约104.5万円 | +6.3万円 | +4.5万円 | ○安全区间上限 |

| 106万円 | 约15.6万円 | 约89.8万円 | +6.3万円 | ▲10.2万円 | ⚠️最大陷阱 |

| 120万円 | 约17.6万円 | 约100.4万円 | +6.3万円 | +0.4万円 | △接近损益分岐点 |

| 130万円 | 约19.1万円 | 约107.9万円 | +6.3万円 | +7.9万円 | ○逐步回升 |

| 150万円 | 约22.0万円 | 约123.5万円 | +6.3万円 | +23.5万円 | ○增长区间 |

| 160万円 | 约23.5万円 | 约131.0万円 | +6.3万円 | +31.0万円 | ○満額控除上限 |

| 200万円 | 约29.4万円 | 约157.6万円 | +1.8万円 | +53.1万円 | ○最优区间 |

| 207万円 | 约30.0万円 | 约162.0万円 | 0万円 | 约+50万円 | ○配偶者控除消失前后 |

妻年収は「105万円以下」か「160万円超」のどちらかに明確に振り切る——中间的106〜130万円帯对家庭整体而言始终处于亏损状态。

妻年收一旦超过106万円哪怕一分,每年约15.6万円的社保费就会一次性产生。妻子收入落在106〜130万円区间时,扣除社保费后的实际到手金额,与100万円时相比基本持平甚至更少。"多劳反而少得"的情况正是在这里出现。

夫年収700万円的情况下,税率更高,配偶者控除的节税效果扩大至约11万円,社保加入后的损益分岐点因此提前至约115〜120万円。但「106万円の罠」的本质并没有改变。

也别忘了确认雇主自家的家族手当・扶養手当。很多企业仍然沿用旧103万円基准——即妻年收超过103万円就停发家族手当(金额通常是月5,000〜20,000円)。如果家族手当每月1万円、年12万円,这笔钱加上社保费的影响,会让损益分岐点进一步上升。年初一定要确认就业规则。

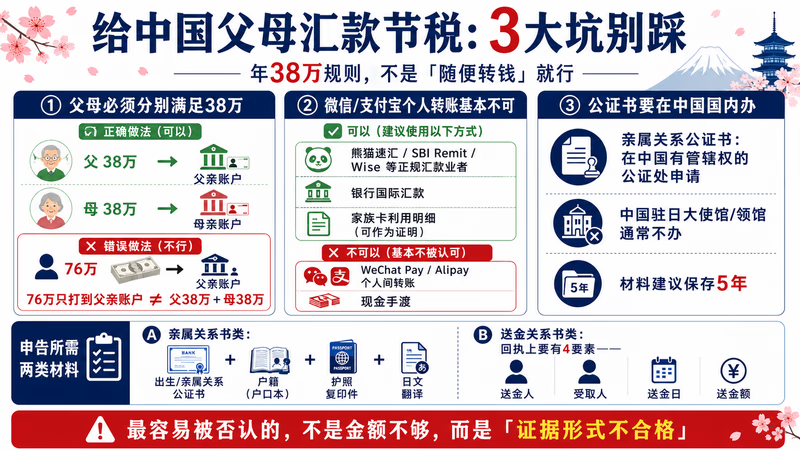

第三条战线(前篇):中国在住の両親への扶養控除——年38万円送金の3大落とし穴

2023年1月施行の所得税法改正により,30歳以上70歳未満の国外居住親族原则上被排除在扶養控除对象之外。例外情形仅限三类:①留学生、②障害者、③「当年以生活费・教育费名义收到年38万円以上汇款的人」。在日华人若要将中国的両親(30〜70歳未満)纳入扶養控除,③「年38万円以上送金」实际上是唯一路径。

务必分别汇款至父亲和母亲各自的账户——将76万円一次性汇入父亲名下,无法满足母亲的扶養要件(国税庁Q&A Q35明确规定)。

将「汇给父亲的76万円」申报为「父38万円+母38万円的份额」不被认可。母亲名下账户须有年38万円以上的实际汇款记录,否则母亲无法列为扶養控除対象。

WeChat Pay・Alipayの個人間送金原则上不属于送金関係書類——国税庁Q&Aにより认可されるのは「金融機関が行う為替取引」のみ。

通过WeChat Pay・Alipay进行个人间转账时,日本金融機関・资金移动业者的「为替取引」凭证无法留存。国税庁Q&A Q39将其与现金当面交付同等对待,视为「不可」。一直使用这类方式的人,请立即改用正规汇款服务商。

| 汇款方式 | 扶養控除的证明效力 | 备注 |

|---|---|---|

| 熊猫速汇・SBIレミット・Wise等の正規送金業者 | ◎有效(申请回执可作证明) | 最为可靠,银行流水亦留有记录 |

| 銀行の国際送金(三菱UFJ・みずほ等) | ◎有效 | 请妥善保存申请回执 |

| 家族カードの利用明細 | ○有效(2024年改正新增) | 用交给家人的卡进行支付 |

| WeChat Pay・Alipayの個人間送金 | ✗原则不可 | 不属于「金融機関による為替取引」 |

| 現金手渡し | ✗不可 | 已明确被否定(Q39) |

公証書只能在中国国内有管辖权的公証処申请——通过中国驻日大使馆・领事馆办理的情况极为有限。

親族関係公証書须在「申请人户籍所在地的管辖公証処」申请,日本国内的中国大使馆・领事馆基本不受理。此外,取得的公証書须保存5年(应对税務調査)。过期或遗失将导致扶養控除在调查时被否认。

申告扶養控除所需材料分为两类:「①親族関係書類」与「②送金関係書類」:

- 親族関係書類:出生公証書或親族関係公証書(子・両親用)、戸籍謄本、护照复印件——均须附上注明译者姓名・住址・日期的日语译文(译者无须具备法定资质,本人翻译亦可)

- 送金関係書類:正规汇款服务商的申请回执(须包含4要素:送金人氏名・受取人氏名・送金日・送金金額),或家族カードの利用明細

- 部分情况下,即使通过确定申告电子提交(e-Tax),仍需将纸质材料邮寄至税務署(请事先确认e-Tax附件与邮寄的具体要求)

第三条战线(后篇):扶養控除×健康保険×ふるさと納税——三项制度交叉时的影响

「把中国家人纳入扶養控除后,能同时加入健康保険的被扶養者吗?」——答案是否定的。税法上的扶養控除与健康保険的被扶養者分属不同法律、不同要件,各自独立运作。

| 项目 | 健康保険の被扶養者 | 税法上の配偶者控除・扶養控除 |

|---|---|---|

| 依据法律 | 健康保険法 | 所得税法 |

| 国内居住要件 | 必须(需有住民票・2020年4月改正) | 不需要(国外居住也可适用) |

| 中国在住配偶者 | 不适用 | 适用(备齐親族関係書類+送金書類即可) |

| 中国在住両親(30〜70歳) | 不适用 | 适用(满足年38万円送金要件即可) |

| 实际意义 | 中国家人不享受日本医保 | 可节税,但医疗保险须另行安排 |

单身在日、妻子留在中国的情况:配偶者控除(节税)可以申请——但妻子的医疗费不在日本健康保険的报销范围内。

享受配偶者控除带来的每年数万円节税的同时,中国在住妻子的医疗费须100%自费承担。在日时间越长,为中国家人购置民间保险(适用于中国境内的医疗保险)就越是重要的风险管理手段。

配偶者不属于2023年改正的「30〜70歳要件」适用对象——无论年龄均可申告。

2023年改正新增年38万円送金要件的对象是「親族」(両親等)。配偶者无单独的年龄限制,只需满足配偶者控除・配偶者特別控除的所得要件(合計所得62万円以下・給与年収136万円以下,令和8年分以後),即可申告。但需确认居住地(国内・国外)并备好收入证明。

ふるさと納税との相互影响同样不可忽视。将中国在住的両親2人纳入扶養控除对象后,住民税所得割将大幅减少,ふるさと納税上限随之下降3〜4成。

具体示例:年収600万円的单身人士,ふるさと納税上限约77,000円。将70歳超の中国両親2人(老人扶養親族・非同居)纳入扶養对象后,住民税所得割减少约17〜22万円,ふるさと納税上限可能降至约5〜6万円。

最大化对中国家人的支援与ふるさと納税之间存在权衡——若要申告扶養控除,请先重新计算住民税所得割,再确认ふるさと納税的上限额。

若先算ふるさと納税上限、再补申报扶養控除,试算结果将出现偏差。由于扶養控除(親族)须在年末調整或確定申告时确定,应在该时点重新计算住民税所得割,再办理ふるさと納税的ワンストップ申請或確定申告。

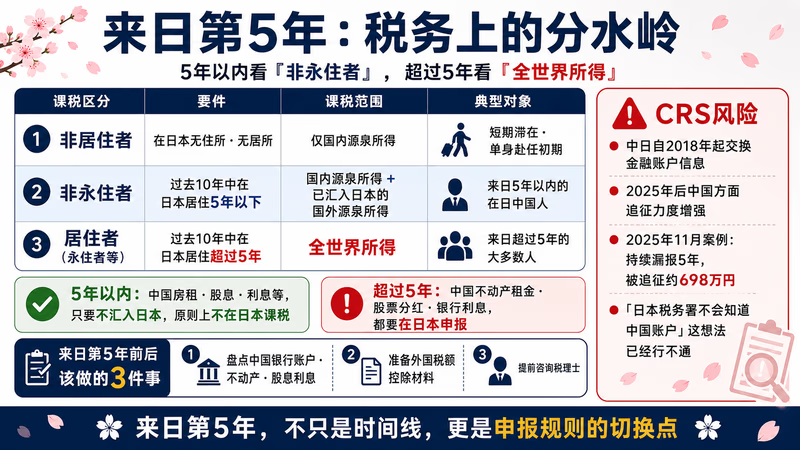

来日第5年是节税分水岭——非永住者課税与CRSリスク

对在日中国人而言,来日第5年前后是税务上的重大转折点。日本所得税法依居住状况划分出3类课税区分,各类应税所得范围差异显著。

| 课税区分 | 要件 | 课税范围 | 对在日中国人的影响 |

|---|---|---|---|

| 非居住者 | 在日本无住所・无居所 | 仅国内源泉所得 | 短期滞在・单身赴任初期 |

| 非永住者 | 属居住者且过去10年在国内居住5年以下 | 国内源泉所得+已汇入・支付至日本的国外源泉所得 | 来日5年以内的在日中国人 |

| 居住者(永住者等) | 属居住者且在国内居住超过5年 | 全世界所得 | 来日超过5年的大多数人 |

来日5年以内(非永住者)享有重要优惠——中国不動産・股票・利息等国外源泉所得,只要不汇入日本账户,就不属于日本课税对象。也就是说,这一期间内从中国资产获得的收益,只要不转移至日本,对確定申告的影响为零。

来日超过5年=全世界所得課税。中国的不動産賃料・股票分红・银行利息,均须在日本的確定申告中申报。

可通过日中税務条約第22条的外国税額控除避免双重课税,但申报遗漏将带来CRS追徴风险。「不知道」不能成为免责理由。

什么是CRSリスク?CRS(Common Reporting Standard=共通報告基准)是一项国际机制,各国金融机构将非居民账户信息上报本国税务当局,再由各国税务当局相互自动交换。日本与中国自2018年起已开始相互交换数据。2025年以后,中国税务机关持续加强利用CRS数据的追徴力度,在日中国人在中国银行账户中持有的资产与收益也已纳入掌握范围。

CRS追徴实例(2025年11月案件):一名在日中国籍投资者,将从中国证券账户获得的股息所得与出售收益在日本確定申告中持续漏报长达5年,最终被税務調査追徴约698万円(本税+加算税+延滞税)的案例已有报道。

「中国账户的事情日本税務署不会知道」——这种想法在2026年已完全站不住脚。

来日第5年前后应做的3件事:

①清点中国境内银行账户・不動産,整理收支记录(掌握租金收入・利息・分红的年度合计)

②准备日中税務条約外国税額控除的申报材料(保存在中国已纳税的收据・課税証明)

③尽早咨询可信赖的税理士——来日超过5年后,確定申告的复杂度明显上升。建议在迎来第5年的前一年就开始咨询。

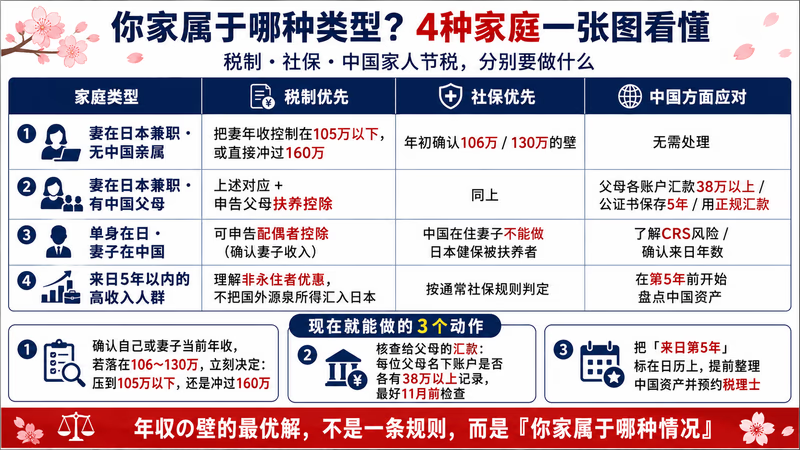

你家属于哪种类型?——4大场景行动对照表

以上三条战线梳理完毕,下表按场景分类,帮助你对应自家的具体情况。

| 家庭类型 | 税制应对优先事项 | 社保应对优先事项 | 中国方面应对 |

|---|---|---|---|

| 妻在日本兼职・无中国亲属 | 将妻年収调整至105万円以下或超过160万円 | 年初确认106万円・130万円の壁 | 无需处理 |

| 妻在日本兼职・有中国両親 | 上述对应+申告両親扶養控除(各账户汇款38万円以上) | 同上 | 公証書保存5年・使用正规汇款服务商 |

| 单身在日・妻子在中国 | 申告配偶者控除(备齐材料・确认妻子所得) | 妻子不可列为健保被扶養者——须另行安排保险 | 了解CRS追徴リスク,确认来日年数 |

| 来日5年以内的高收入人群 | 了解非永住者优惠,不将国外源泉所得汇入日本 | 按正常社保加入判定处理 | 在达到第5年前开始清点中国境内资产 |

现在就能采取的3大行动整理如下。

- 确认妻子(或自己)当前的年收区间——如果落在106〜130万円区间,现在就决定:是将年收压至105万円以下,还是冲破160万円。调整班次需要与雇主协商,但只要在年前半段行动,时间充裕

- 确认今年对中国両親的汇款情况——核查每位父母名下账户是否有年38万円以上的汇款记录。距12月还有时间的话,可补充汇款以满足要件。为避免年底「差了10万円」的被动局面,请务必在11月前完成核查

- 确认来日年份,将「来日第5年」标注在日历上——临近第5年时尽早预约税理士咨询。同时开始清点中国方面的资产与收益

常见问题(FAQ)

- Q1:妻子是中国籍、在日本居住(持有在留カード),是否可以申请配偶者控除?

→ 可以。无论国籍,只要在日本居住(有住民票)即可适用。满足配偶者所得要件(合計所得62万円以下・給与年収136万円以下,令和8年分以後)即没有问题。 - Q2:妻子当前年收落在106万円区间,年内能否调整到「105万円以下」?

→ 可以,但需要与雇主协商。减少班次・控制加班的调整方式在大多数雇用合同下均可实现。请同时确认就業規則与最低賃金。若在年后半段调整,需逐月细算收入金额。 - Q3:向中国在住の父母汇款年超100万円,税務署会收到通知吗?

→ 会。銀行须向税務署提交「国外送金等調書」(单笔超100万円为法定义务)。但这不影响节税效果,反而可以利用汇款记录作为扶養控除的证明材料。若采用每年12笔・每笔约4万円的分批汇款方式,可不触发单笔100万円的自动通知,但税務署仍可掌握年度合计金额。 - Q4:来日第4年,中国不動産有租金收入。今年需要確定申告吗?

→ 处于非永住者阶段时,只要未将该收入汇入日本账户,无需申报。但强烈建议在超过第5年之前咨询税理士,提前建立好过渡后的申报体制。另需注意:来日年数的计算标准不是「在留期间累计」,而是「过去10年中在国内居住的期间是否超过5年」。 - Q5:申请扶養控除后,ふるさと納税上限会下降多少?

→ 每增加一名控除对象扶養親族,住民税减免额增加,ふるさと納税计算基准的住民税所得割随之减少。以70歳以上の親1人(老人扶養親族)为例,住民税减免约8.5〜11万円(视所得段位而定),ふるさと納税上限约减少15,000〜25,000円。建议在総務省网站或楽天ふるさと納税的模拟工具中输入扶養控除后重新计算。