东证上市企业约3,800家,其中配当利回り在4%以上的股票有数百支。看到利回り高,是不是直接买?

当然不是。「利回り高」只是入场资格,而不是投资决策的终点。现实中,大量高利回り股票的背后是:股价暴跌导致利回り被动抬高、配当性向超过100%靠借钱发红利、本业已连续亏损但仍维持表面配当——这就是所谓的「高配当トラップ(高配当陷阱)」。

「配当股不是找利回り最高的那一支,而是找能持续发配当的那一类。」——这一句话,是本文所有6个筛选标准的出发点。

本文是筛选实践篇,专注于「怎么找股票」的操作手法。

如果你还在考虑「要不要投日本高配当股」「为什么现在值得买」,请先阅读戦略編:《日经62833点的高点,为什么高配当股反而是现在最值得买的资产》。

本文默认你已经决定要做,需要的是一套体系化的筛选方法。

本文提及的利回り・配当金・财务指标,均为2026年5月时点的参考值。股价和利回り每日变动,筛选个股前请务必在Yahoo Finance Japan或IR BANK确认最新数据。

「高配当」与「高配当トラップ」的那一条分界线

配当利回り的计算公式很简单:利回り=年間配当金÷株価×100%。正因为如此,它有一个内在缺陷——分母(株価)下跌,利回り就会自动上升,哪怕企业基本面已经在恶化。

举一个典型场景:某企业过去3年每股配当维持50円,但因业绩连年下滑,股价从2,000円跌至1,000円。此时的利回り从2.5%「上涨」到了5.0%——在利回りランキング上位,看起来非常吸引人。但实际上,这家企业很可能正在准备减配或无配。

| 类型 | 利回り特征 | 真实原因 | 后续风险 |

|---|---|---|---|

| 真正高配当 | 4〜6%区间,长期维持或稳步提升 | 本业利润稳定,配当方针明确,累進配当记录 | 风险低:减配可能性小,配当现金流可预期 |

| 高配当トラップ① | 利回りランキング上位(7%+) | 股价暴跌导致利回り被动抬高 | 高风险:减配或无配可能性高,股价继续下行 |

| 高配当トラップ② | 配当看似稳定,但配当性向超过80% | 用超出利润的现金维持表面配当 | 中风险:一旦业绩波动,减配几乎必然发生 |

| 高配当トラップ③ | 单年高利回り,历史不稳定 | 特别配当(一次性)拉高数字 | 中风险:翌年可能回落至正常水平甚至减配 |

真正优质的高配当股,需要通过一套多维度的财务筛选来识别。接下来介绍的5步骤框架和6个标准,就是为了系统地把上述三类陷阱排除在外。前4步用工具机械验证「过去・现在」的数据,最后1步交给人来判断「未来」——这是本文方法论的核心。

整体流程:5步骤筛选框架(机械4步+人判1步)

从3,800支股票缩减到最终决定买入的銘柄,分5个步骤进行。每一步都有明确的工具和判断标准,不需要依赖模糊的「感觉」。

| 步骤 | 操作内容 | 使用工具 | 输出结果 |

|---|---|---|---|

| Step 1 | 用配当利回りランキング筛出4〜6%区间的候选股 | Yahoo Finance Japan | 候选股票列表(数十〜百余支) |

| Step 2 | 打开IR BANK,调出10年财务数据 | IR BANK(irbank.net) | 每支股票的10年财务纵览 |

| Step 3 | 用6个标准逐一对照判定PASS/REJECT | IR BANK財務・配当タブ | 通过机械筛选的高质量候选列表(通常10〜30支) |

| Step 4 | 用Kabutanで最新决算确认・公式HPで事业模式确认・チャート確認,预判未来 | Kabutan(kabutan.jp)+公式HP | 人工综合判断后的「真要买」候选(通常3〜10支) |

| Step 5 | 建立スプレッドシート统一管理,定期复核 | Google スプレッドシート | 持续更新的投资候选データベース |

Step 1是量的筛选(找出范围),Step 2〜3是质的筛选(机械核查过去),Step 4是人的判断(预判现在与未来),Step 5是管理(持续维护)。机械筛选只能告诉你「这家公司过去做得不错」,能否持续到未来,最终需要人去判断商业模式与行业趋势。以下逐步详解。

Step 1|在Yahoo Finance Japan找出「4〜6%」区间的候选股

Yahoo Finance Japanの配当利回りランキング是东证全部上市股票按利回り降序排列的实时工具,完全免费,无需注册。

- 打开 Yahoo Finance Japan 配当利回りランキング

- 页面默认显示配当利回り(会社予想)降序排列

- 找到利回り在4.0%〜6.0%的区间段,复制或记录銘柄名・証券コード・利回り

- 对利回り在7%以上的股票保持高度警惕,大多数属于高配当トラップ

- 排除明显不熟悉的小型・新興股,优先考察有一定知名度和规模的銘柄

「4%以上」这个门槛的背景:2026年5月,日本10年国債利回り约1.5%,10年定期预金利率约0.5〜1.0%。4%以上的配当利回り是这些「无风险」收益率的4〜8倍,对长期持有者来说是实质性的超额回报。

反之,3%以下的股票在扣税(20.315%)后,实得利回り约为2.4%,与通膨率和汇率波动的对冲空间有限,吸引力明显减弱。

在2026年5月时点,Yahoo Finance Japanランキング上位有几个典型案例值得参考:排名前几位的超高利回り股票(7%+)中,不少是业绩明显承压或刚宣布重组的銘柄;而4〜6%区间则集中了银行・保険・通信・商社・卸売等板块的主力高配当股。这个区间是本文筛选的主战场。

每次筛选,建议将4〜6%区间的股票清单复制到スプレッドシート,记录「查询日期」和「当时利回り」。利回り随股价每日变动,保留历史快照有助于后续追踪趋势。

Step 2|IR BANK的使用方法与免费可查的10年财务数据

IR BANK(irbank.net)是日本最实用的个人投资者财务分析工具之一。无需注册,完全免费,可查阅上市企业10年以上的历史财务数据,并以图表形式直观展示趋势。

对高配当股筛选而言,IR BANK的核心价值在于:一个页面,同时看到10年分的営業利益率・配当性向・自己資本比率・営業CF・配当金推移。这些数据分散在各家企業の有価証券報告書里查阅效率极低,IR BANK把它们整合在一处。

| IR BANKのタブ | 可查内容 | 高配当筛选用途 |

|---|---|---|

| 財務(損益計算書) | 売上・営業利益・営業利益率・純利益 10年分 | 确认营业利润率长期趋势,识别本业稳定性 |

| 財務(貸借対照表) | 自己資本・総資産・自己資本比率 10年分 | 判断财务健全性,识别高负债风险 |

| 財務(キャッシュフロー) | 営業CF・投資CF・フリーCF 10年分 | 验证实际现金流,配当原资是否充足 |

| 配当 | 配当金・配当性向・配当利回り 10年分 | 核查配当的连续性・减配历史・性向水平 |

| 決算 | 最新决算速报・通期予想 | 确认最新业绩方向和配当予想 |

- 打开 IR BANK(irbank.net)

- 在顶部搜索框输入証券コード(4位数字)或企業名

- 进入企業ページ,点击「財務」タブ

- 页面显示10年分の主要財務指標,向下滚动可看到各项图表

- 点击「配当」タブ,查看配当金額・配当性向・利回り的10年推移

IR BANKの数据基于企業的決算発表,部分数据可能滞后1〜2个月。最新季度数据以企業公式IR页面为准。此外,IR BANK有时会显示予想配当性向——请注意区分「実績」与「予想」数值。

Step 3|6个筛选标准:汇总表与判定逻辑

这6个标准是从实务角度提炼的高配当株品质判定框架。每一个标准背后都有具体的财务逻辑,不是随意设定的门槛。以下先给出整体一览,后续各H2章节逐一深解。

| 基准 | 指标 | 合格线 | NG判定 | 在IR BANK的查看位置 |

|---|---|---|---|---|

| ① | 営業利益率 | ≥ 6%(大多数年份) | 持续低于6%,或近年明显下行趋势 | 財務タブ → 損益計算書 → 営業利益率 |

| ② | 配当性向 | ≤ 60%(实务目安) | 连续多年超过60%,或出现100%+ | 配当タブ → 配当性向の推移 |

| ③ | 自己資本比率 | ≥ 40%(银行・保険・不動産除外) | 低于40%且无行业特殊理由 | 財務タブ → 貸借対照表 → 自己資本比率 |

| ④ | 営業CF | 全年为正 | 连续2年以上为负 | 財務タブ → キャッシュフロー → 営業CF |

| ⑤ | 減配歴 | 无重大減配(-10%以内容许范围) | 10年内出现-10%以上の単年減配 | 配当タブ → 配当金の推移 |

| ⑥ | 連続赤字 | 无(2年以上純利益赤字为NG) | 連続2年以上の純利益マイナス | 財務タブ → 損益計算書 → 純利益 |

6项标准需要全部满足才能进入候选名单。实行一票否决制——哪怕只有一项严重不符合,该銘柄直接REJECT。只有「一时性因素导致的轻微偏差」(如コロナ年的一年亏损、リーマン期的一次減配)才允许进一步判断背景后再决定。

根据笔者经验:以Yahoo Finance Japanで4〜6%的清单为起点,严格套用6项基准,通常10支中有8〜9支会被REJECT。100支候选的情况下,最终入选的往往只有10〜20支。这正是「筛选」的价值所在。

基准①|営業利益率 6% — 本业赚钱能力的最低门槛

営業利益率衡量的是销售额中本业实际产生了多少利润。计算公式:営業利益率 = 営業利益 ÷ 売上高 × 100%。

设定6%门槛的依据:日本全部上市企業的営業利益率中央值约为6%前后(全産業参考值)。低于6%意味着本业利润薄,一旦遭遇原材料涨价、人件費上升、需求下滑等外部冲击,很容易直接陷入亏损,配当原资也随之枯竭。

- 合格:过去10年中,7〜8年以上営業利益率≥6%,且近3年无下行趋势

- 要注意:10年中有3〜4年低于6%,但低于6%的年份对应明确的外部冲击(コロナ・リーマン等)且已恢复

- REJECT:近5年持续低于6%,或趋势线明显向下

卸売業(综合商社・流通)・小売業从结构上决定了营業利益率偏低。即便是大型総合商社,营业利益率也仅为2〜5%;超市类企業典型值为1〜3%。对这类行業,需要适当放宽基准①的判定标准,或改用「総資産利益率(ROA)」等代替指标。详情参见H2-10「按業種特性调整基准」。

在IR BANK中的查看步骤:企業ページ → 「財務」タブ → 选择「損益計算書」→ 查看「営業利益率(%)」一行的10年数据。图表形式下趋势一目了然。

基准②|配当性向 60% — 利润中用于配当的比例上限

配当性向是「純利益中用于发放配当的比例」。计算公式:配当性向 = 1株配当 ÷ 1株純利益(EPS)× 100%。

为什么设60%为门槛?配当性向过高时,业绩稍有下滑就会出现「发出去的配当多于实际盈利」的状况。此时企業只能动用借款或内部留保来维持配当,或者直接减配——无论哪种结果,对长期投资者来说都是负面信号。

| 配当性向の水準 | 判定 | 读法 |

|---|---|---|

| 30〜50% | PASS(优秀) | 利润中一半留在企業、一半給株主,可持续性高 |

| 50〜60% | PASS(良好) | 稍偏高但仍在安全范围,需持续关注业绩走势 |

| 60〜80% | 要注意 | 业绩下行时减配压力明显,需确认企業的配当方针和内部留保状況 |

| 80〜100% | REJECT | 超过实际盈利能力,维持配当的财务压力极大 |

| 100%以上 | REJECT(严重) | 靠借钱或内部留保发配当,减配几乎只是时间问题 |

60%只是实务层面的参考目安,并非来自官方机构的正式标准。

更偏保守的投资者可将门槛设为50%以下——特别是将「配当金稳定性放在首位」时,这样更安心。

另一方面,已明确宣示累進配当方針的企業(如MS&AD等),即便性向偏高,配当的稳定性也可能较高。因此不能只看数字,还需要确认配当方针的实质内容。

以具体案例来看:NTT(9432)在2026年3月期的配当性向约为42%,长期保持稳定。凭借通信基础设施所带来的稳定现金流,增配方针与低性向之间形成了良好平衡,是典型的合格案例。

基准③|自己資本比率 40% — 财务健全性の基本条件

自己資本比率是衡量企業财务稳定性最简单直观的指标。计算公式:自己資本比率 = 自己資本 ÷ 総資産 × 100%。

设定40%门槛的依据:自己資本比率低于40%,意味着总资产中超过60%依靠负债支撑。在利率上升或销售额急跌时,利息负担与还款压力会大幅压缩配当空间。以长期持有为前提的高配当投资,财务稳定性是必须满足的基本条件。

- 合格(≥40%):财务健全,负债率适中,可承受一定程度的业绩波动

- 要注意(30〜40%):负债偏高,需确认负债性质(有息・無息)和金利负担情况

- REJECT(<30%):财务风险较高,景气恶化时能否维持配当存在疑问

銀行・保険・リート・リース会社由于業種结构的特性,自己資本比率偏低属于正常现象。

銀行的自己資本比率标准区间为10〜20%左右,这并不代表财务状况差,而是以存款(他人资本)进行运营的商业模式本质所决定的。

对这些業種不应适用基准③,而应改用代替指标(銀行为Tier1比率・ROE,保険为支払余力比率(ソルベンシー・マージン比率)等)进行判断。详情参见H2-10。

基准④⑤⑥|営業CF・減配歴・連続赤字(3基准合并解説)

这3项基准均从不同角度验证「企業是否能持续发放配当」。以下逐一解析。

【基准④】営業CF — 实际现金是否真实流入

会计上的「純利益」采用权责发生制记账(含尚未回收的应收账款)。相比之下,営業CF(営業キャッシュフロー)只计入实际流入手头的现金。

配当的原资是「现金」,而非「利润」。営業CFが持续为负的企業,即便账面上有利润,实际上也是现金持续流出,迟早无法维持配当。

- PASS:过去10年中有9年以上营業CF为正

- 要注意:有2〜3年为负,但有明确的外部冲击因素(コロナ禍・大型投资年度等)可解释

- REJECT:连续2年以上营業CF为负,或近年负值趋势持续

【基准⑤】減配歴 — 过去是否有大幅减配记录

高配当株投资的核心是「稳定的インカムゲイン(股息收入)」。过去曾大幅减配(-10%以上)的企業,在类似情况再次出现时,很可能再度减配。

三菱商事(8058)在2024年3月期曾将每股配当从180円大幅削减至70円(减配率约61%)。

这明确符合基准⑤所定义的「重大減配(-10%以上)」。

三菱商事采用与资源价格挂钩的「資源系商社変動配当」模式,在资源价格下行期会主动压缩配当。以累進配当为目标的高配当投资者,需要充分理解这一配当方針所带来的风险,再做判断。

考虑持有或购入该銘柄时,务必确认最新配当方針(包括中期経営計画中的配当目标)。

- PASS:10年间配当持续增配或维持,减配幅度在-10%以内的轻微情况(且翌年已回复)

- 要注意:リーマンショック・コロナ期间的一次性小幅减配(翌年以后已回复)

- REJECT:10年内曾有单年减配幅度超过-10%(无论原因如何)

【基准⑥】連続赤字 — 本业盈利能力是否已崩溃

純利益连续2年以上为负的企業,很可能在本业盈利能力上存在根本性问题。1年亏损可能是特别损失等一次性因素所致,但连续2年则是结构性问题的信号。

这条标准需要严格执行。不要抱着「明年可能就回复了」的期待为某家企業开例外。亏损企業已超出高配当投资的范畴,需要另行评估其风险逻辑。

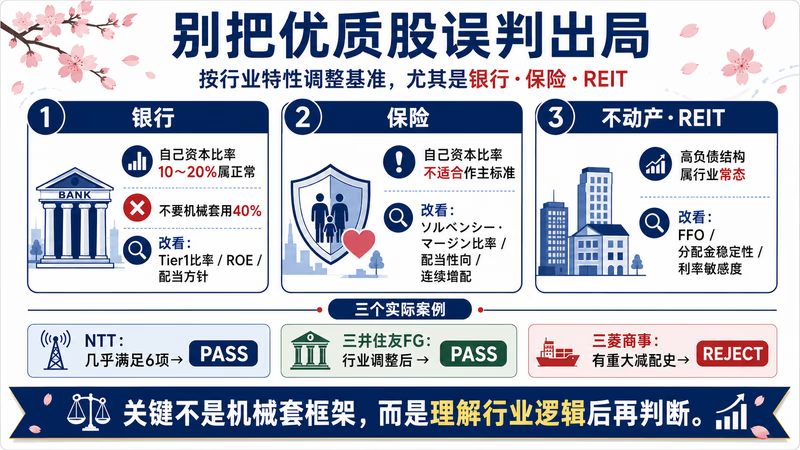

按業種特性调整基准 — 避免将銀行・保険・不動産「误排除」

6项基准并非万能。由于商业模式的差异,某些業種的标准指标在结构上会显示为「未达标」。为了避免这种「误排除」,需要了解各業種对应的代替指标。

| 業種 | 不适用的指标 | 原因 | 代替指標(推荐) | 代替判定参考目安 |

|---|---|---|---|---|

| 銀行(メガバンク・地銀) | ①営業利益率・③自己資本比率 | 以存款运营的商业模式决定了利润率低、自己資本比率10〜20%属正常水平 | ROE(自己資本利益率)・Tier1比率(自己資本充足率)・NIM(純利鞘) | ROE≥8%・Tier1≥10%为参考目安 |

| 保険(損保・生保) | ③自己資本比率 | 责任准备金规模大,自己資本比率在数%〜20%属于正常范围 | ソルベンシー・マージン比率(支払余力比率)・コンバインド・レシオ | ソルベンシー≥200% |

| 不動産・J-REIT | ①営業利益率・③自己資本比率 | REIT有义务将配当可分配利益的90%以上进行分配,自己資本比率偏低属正常 | NOI利回り(純賃料収入÷取得価格)・LTV(借入金比率)・NAV倍率 | LTV≤55%・NOI利回り≥4% |

| 総合商社・卸売 | ①営業利益率 | 流通マージンが薄く営業利益率は2〜5%が構造上の標準 | ROE・持分法投資損益を含む実態利益率・自己資本比率 | ROE≥10%・自己資本比率≥30% |

| 電力・ガス(公益) | ③自己資本比率 | 大型設備投資に伴う有利子負債が多く自己資本比率は20〜30%台が普通 | 料金改定の規制環境・有利子負債倍率(D/Eレシオ) | D/E≤3.0倍 |

| リース会社 | ③自己資本比率 | 租赁资产(以他人资本取得)规模大,导致ROA和自己資本比率均偏低 | ROE・配当性向・格付け | ROE≥10%・配当性向≤60% |

即便考虑了業種特性,基准②(配当性向≤60%)・④(営業CF全年为正)・⑤(无重大減配)・⑥(无連続赤字)仍应不分業種一律适用。因为这四项指标直接关系到「能否持续出配当」这一核心问题。

「銀行株的自己資本比率低,说明财务状况差」——这是常见的误解,实际上恰恰相反。银行的商业模式是将存款(负债)转化为贷款(资产),自己資本比率偏低属于正常现象。真正衡量财务健全性的指标,是基于BIS规制(巴塞尔III)的Tier1比率是否稳定。主要メガバンクの Tier1比率维持在10〜15%,属于充足水平。

实际判定案例 — 对3支銘柄进行筛选示范

不只是抽象的基准,更要看实际銘柄如何判定。以下是3种模式(PASS・REJECT・業種調整适用)的实例。所有数值均为2026年5月时点的参考值。实际投资决策时请使用最新数据。

| 銘柄(コード) | 配当利回り(参考) | ①営業利益率 | ②配当性向 | ③自己資本比率 | ④営業CF | ⑤減配歴 | ⑥連続赤字 | 総合判定 |

|---|---|---|---|---|---|---|---|---|

| NTT(9432) | 约3.0〜3.5%(需确认最新值) | 10〜14%(稳定) | 约42%(2026/03期) | 约30%(注:通信インフラ设备负债较高,低于40%基准线,但属业种特性,结合稳定现金流综合判定) | 全年为正 | 无 | 无 | PASS(業種調整适用) |

| 三菱商事(8058) | 需在Yahoo Finance确认 | 3〜6%(与资源价格连动) | 波动大 | 需确认 | 与资源价格连动 | 2024/03期由180円→70円大幅減配 | 无 | REJECT(基準⑤) |

| 三井住友FG(8316) | 需在Yahoo Finance确认 | 銀行業适用除外 | 约30〜40% | 銀行業适用除外 | 全年为正 | 持续增配 | 无 | PASS(業種調整适用) |

NTT几乎满足全部6项基准,是典型的合格銘柄。以通信基础设施为支撑,现金流稳定,配当性向维持在40%左右,并坚持增配方针。

三菱商事因基準⑤(无重大減配)明确判定为REJECT。資源価格連動型的変動配当模式不适合追求配当稳定性的投资者。只因利回り高就冲进去、最后吃亏的典型案例。

三井住友FG属于銀行業,对①③适用業種調整。ROE与Tier1比率均处于健全水平,配当性向较低,增配方针明确,因此判定为「業種調整适用・PASS」。2026年5月时点的利回り需在Yahoo Finance Japan确认最新数值。

「知名度高的銘柄就一定没问题」——这种想法要不得。三菱商事是日本顶级综合商社,知名度毋庸置疑。但如果忽视其配当方針是「资源价格联动型」而非「累進配当」,在大幅减配的那一刻就会大失所望。銘柄的知名度与配当的稳定性是两回事。

Step 4|Kabutan+公式HP+チャート——人で「未来」を予測する最後の関門

前面Step 1〜3全部是用工具机械验证「过去」——10年的営業利益率、配当性向、自己資本比率、減配歴。但过去优秀≠未来也优秀。柯达、东芝、シャープ都曾是「过去10年完美」的公司。

所以Step 3通过的候选名单,不能直接买入。还要经过Step 4——用人的判断验证「现在」和「未来」:当下的事业到底在赚什么钱?这个赚钱模式还能持续多少年?股价在哪个位置?这3个问题机械工具回答不了,必须人来判断。

机械筛选给你一份「过去成绩单」,人工判断回答「未来能不能继续」。两者缺一不可。投资本质上是对企業未来现金流的折现,而过去只是参考——这一点是高配当投资中最容易被忽视的部分。

【Step 4-A】Kabutanで最新決算短信を確認

Kabutan(株探・kabutan.jp)是日本最及时、最易读的个人投资者向决算速报媒体。IR BANK强在「10年长期数据」,Kabutan强在「最新决算的解读速度」。

使用步骤:

- 在Kabutan顶部搜索框输入証券コード

- 進入個別銘柄ページ,重点查看「決算速報」「決算ハイライト」「業績推移」3个区块

- 点击进入最新の決算短信(PDF),重点关注:今期業績見通し、次期予想、配当予想、定性的情報(特別損益・事業環境説明)

- 查看「適時開示」一覧,确认有无配当方針変更・業績下方修正・自己株買い等重要发表

| Kabutan上要确认的项目 | 为什么重要 | 危险信号 |

|---|---|---|

| 今期予想 vs 前期实绩 | 判断業績是上升趋势还是下行 | 今期予想大幅下方修正・連続下方修正 |

| 配当予想 vs 前期实绩 | 配当方針是否维持 | 配当予想削減・「未定」表記化 |

| 経常利益・営業利益的増減率 | 本业实际状况 | 連続2四半期マイナス成長 |

| 特別損益的内容 | 是否有一次性「化妆」 | 大幅な特別利益で純利益を底上げしている |

| 適時開示一覧 | 是否有突发性的负面信息 | 業績予想修正・配当予想修正・MBO・第三者割当 |

Kabutanの「決算ハイライト」会自动整理决算的关键变化,比直接读决算短信PDF快10倍。但对最终判断有疑问的銘柄,必ず決算短信PDF原本を読む。Kabutan的简化总结有时会漏掉重要的「会計方針変更」「のれん減損」等细节。

【Step 4-B】公式HP(IR页面)で事業内容と収益モデルを確認

一家公司「靠什么赚钱」,是判断其未来能否持续高配当的根本前提。机械筛选无法告诉你三井住友FG主要靠传统贷款赚钱还是手数料,无法告诉你NTT的5G投资何时能回收,更无法告诉你MS&ADの保险負債增长是否健康。这些必须从公式HPのIR資料中读出来。

使用步骤:

- 在Google搜索「銘柄名 + IR」(例:「三井住友フィナンシャルグループ IR」),进入官方IR页面

- 重点阅读:会社案内・事業概要・セグメント別売上構成

- 下载并精读最新の決算説明資料(决算説明会用のスライド形式PPT、通常30〜80页)

- 查阅中期経営計画(3〜5年の経営目標・KPI・株主還元方針),这是判断未来配当持续性的最核心资料

- 若有統合報告書(Integrated Report),可深入了解ESG・ガバナンス・長期戦略

| 公式HPで確認すべき視点 | 判断材料 | 具体例 |

|---|---|---|

| 事業セグメントの構成 | 收益是否过度集中于单一事业・地域 | NTT通信事业占比80%+→国内通信市场縮小是否会拖累整体 |

| 収益モデルの持続性 | 靠什么赚钱・这个模式还能维持多少年 | 三菱商事的资源价格依存比例・MS&ADの保险料収入の安定度 |

| 中期経営計画の株主還元方針 | 是否承诺累進配当・配当性向目標 | 「累進配当」「配当性向40%以上」「DOE 3.5%」等明確表現 |

| 投資戦略・成長領域 | 未来增长靠什么 | KDDI的金融事业拡大・三井住友FGのアジア戦略 |

| リスク要因(有報セクション) | 管理层自己承认的风险 | 金利変動・規制変更・気候変動・地政学 |

决算説明資料の最初2〜3ページに会社的「自我定位」,最后几页有株主還元方針。这两处至少要精读。中期経営計画的「累進配当」「DOE目標」「総還元性向」3个关键词若出现,说明该公司已制度化保证配当稳定,是高配当投资的核心安全网。

【Step 4-C】株価チャートで「今買うタイミング」を確認

即使企業是优质的,买入价格过高也会让长期回报大幅缩水。高配当投资虽然不像短线交易那样依赖技术分析,但「位置感」依然重要——在历史高点附近买入vs.在调整后买入,10年的总回报可能相差30%以上。

使用步骤:

- 在Kabutan・Yahoo Finance Japan・TradingView等任一工具调出10年月足チャート

- 确认当前股价处于10年区间的什么位置(高点附近・中段・安値圏)

- 查看52週高値・安値,判断目前是否过热

- 可参考PER(株価収益率)・PBR(株価純資産倍率)的历史区间

- 高配当投资可重点参考配当利回りの历史区间——若现在的利回り低于过去5年的下位25%水位,说明股价相对过热

| チャート上的位置 | 判断 | 応対 |

|---|---|---|

| 10年高値圏(上位10%) | 过热的可能性高 | 观望,或分3〜6次小额分批购入 |

| 10年中段(30〜70%) | 比较中性 | 可正常分批购入 |

| 10年安値圏(下位30%) | 相对割安、配当利回り高 | 加大买入额度,但要警惕「便宜有原因」(确认是否Step 3的6基准依然PASS) |

| 52週高値直前 | 短期过热 | 等待5〜10%的回调再入 |

| 利回り在历史下位25% | 股价过高,配当利回り被压缩 | 推迟购入,或转向其他候选 |

「配当利回りで自分の購入タイミングを決める」是高配当投资者的常用手法。例如三菱UFJ FGの利回りが过去5年长期在2.5〜4.5%区间波动,目前是2.6%——说明股价相对过热,可能不适合现在大量购入。这种「利回り基準のタイミング判断」比单纯看股价チャート更适合长期持有者。

Step 4 总结:「机械的过去」+「人的未来」=「真的要买」

Step 1〜3用工具完成的,是「这家公司过去10年是不是优秀」的判定。Step 4用人来完成的,是以下3个不可量化的判断:

- ① 现在(最新决算):业績趋势是上升还是下降?最新决算有没有出现警示信号?

- ② 未来(事业模式):靠什么赚钱?这个赚钱模式还能持续多少年?管理层有没有明确的中期経営計画?

- ③ 时机(株価位置):现在是不是好的买入位置?配当利回り在历史区间什么水位?

只有这3个问题都能给出「肯定」答案的銘柄,才进入「真的要买」的最终候选。机械工具能筛掉80%的不合格股票,但最后买入与否的决定,必须由你自己作出。这就是为什么「投资」本质上是一项个人责任。

Step 4没有「正确答案」。同一家公司,不同的人在Step 4会得出不同结论——有人看好KDDI的金融事业拡大,有人担心通信市場の飽和。这种「不同结论」正是市场存在的根本。重要的不是「跟对人」,而是「自己理解了再买」。买了之后,市场会教你这个判断对不对,而你的判断能力会因此而成长。

Step 5|用スプレッドシート建立并管理候选名单

通过Step 1〜4全部确认的銘柄,需整理进スプレッドシート并定期更新。高配当投资不是「一次决定、万事大吉」,每年至少要做1〜2次定期复核。

以下是建议记录在スプレッドシート中的各列项目:

| 列名 | 记录内容 | 更新时机 |

|---|---|---|

| 証券コード | 4位数字证券代码 | 仅初次录入 |

| 企業名 | 正式名称 | 仅初次录入(合并・改名时更新) |

| 業種 | TOPIX業種分类 | 仅初次录入 |

| 配当利回り | 在Yahoo Finance Japan确认的利回り | 每次筛选(随股价每日变动) |

| 予想配当金(円) | 年间配当预期金额 | 每次決算発表后更新 |

| 配当性向(%) | 在IR BANK确认的近期实绩 | 決算発表后更新 |

| 営業利益率(%) | 在IR BANK确认的近期实绩 | 決算発表后更新 |

| 自己資本比率(%) | 在IR BANK确认的近期实绩(銀行改用Tier1) | 決算発表后更新 |

| 最終判定 | PASS / 要確認 / REJECT | 每次筛选时更新 |

| メモ | 备注(業種調整适用・配当方針特征等) | 每次筛选时更新 |

判定区分の考え方:

- PASS:满足全部6项基准 → 纳入投资候选名单。进入下一步(购入时机・NISA枠分配等)考量

- 要確認:1〜2项基准有轻微偏差,但可能是一次性因素 → 精读決算説明資料・中期経営計画后再作判断

- REJECT:只要有1项基准存在严重问题 → 立即排除。不要抱着「也许哪天会恢复」的期待而搁置

建议定期复核的时机:

① 決算発表后(3月期決算的话为5〜6月,全年可按各四半期安排)

② 市场出现大幅波动后(股价急跌导致ランキング重新洗牌时)

Google スプレッドシート可多设备同步更新,非常方便。虽然可以用IMPORTHTML函数自动抓取Yahoo Finance Japanの数据,但网站结构变更时容易失效,手动更新反而更稳定。

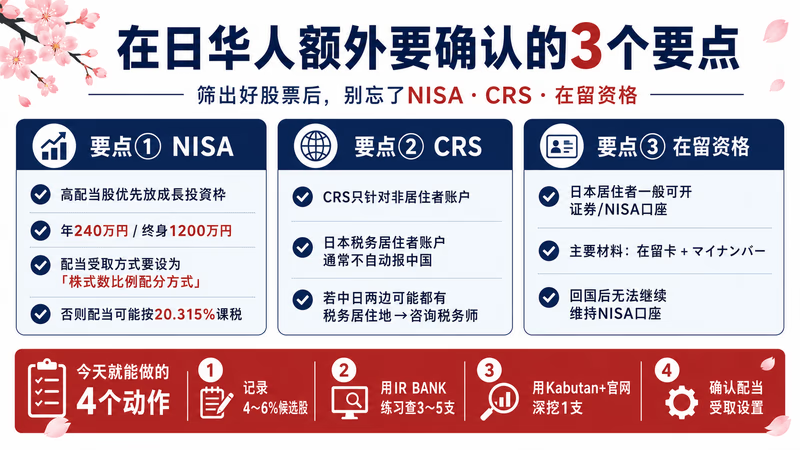

在日中国人需额外确认的3个要点(NISA・CRS)

作为在日中国人投资者,有3个日本投资者无需考虑、但在日华人必须关注的额外要点。筛选出优质股票后,若不确认这3点,将无法最大化税制优惠。

【要点①】通过新NISAの成長投資枠持有高配当株

通过新NISAの成長投資枠(年间240万円・终身1,200万円)购买高配当个股,配当金与卖出收益均可免税。相比之下,通常的特定口座对配当金征收20.315%(所得税15.315%+住民税5%),因此NISA的免税优势非常显著。

在日中国人要通过NISA口座免税领取高配当株的配当金,需要将証券口座的配当金领取方式设为「株式数比例配分方式」。

若未进行此设置,配当金将打入银行账户或ゆうちょ口座,而非在NISA口座内领取,届时会自动按应税处理。

SBI証券・楽天証券均可从「配当金受取設定」菜单中更改。开设NISA口座后,请第一时间确认此设置。

NISA的详细说明(外国人开户条件、回国时的处理方式等)请参阅《外国人NISA完整指南》。

【要点②】CRS(共通報告基準)与日本証券口座的关系

CRS(Common Reporting Standard:共通報告基準)是金融机构向各国税务当局自动报告账户信息的国际机制。由于日本和中国都是CRS参与国,不少读者担心:「日本的証券口座信息会不会被发送给中国税务总局?」

梳理一下实际机制:CRS的报告对象是「非居住者的账户」。在日本有住民登録、且已将マイナンバー登録至証券口座的长期在日者,被认定为日本国内的税务居住者。在这种情况下,日本的証券口座属于「日本居住者的账户」,不在CRS向中国自动报告的范围之内(由日本国税庁作为日本居住者处理)。

CRS的应对方式因个人税务居住状况而不同。「可能被认定为在中国也有税务居住地的情况」「在日中两国均有申报义务的情况」等,需根据个人情况具体判断。如有疑虑,建议咨询在日税务师。

本文内容为一般性参考信息,不构成税务建议。详情参阅《中国账户与日本税务完整指南》。

【要点③】在留資格与証券口座・NISA口座的关系

无论持有何种在留資格,只要是日本居住者,均可在SBI証券・楽天証券等开设証券口座和NISA口座。所需材料主要是在留カードとマイナンバー。

需要注意的是:NISA口座在满足「日本居住者」条件期间持续有效。将来回国或转出日本后,将无法继续维持NISA口座(回国前需提前整理口座)。以长期在日为前提则无需担心;但如果计划数年后回国,有时选择特定口座(源泉徴収あり)比NISA更合理。

常见的3种失败模式

即便了解6项基准,实际投资中仍容易犯某些错误。以下作为最后的防线,逐一确认。

【失败①】只看利回り高低就冲进去

「配当利回り8%!这肯定超值!」——就这样买了,3个月后大幅減配&股价暴跌……

利回り超高(7%以上)的銘柄,大多是因股价急跌而被动推高利回り的情况。务必先确认利回り变高的「原因」。Yahoo Finance Japanのランキング上位只是第一步,不经IR BANK确认财务数据就直接买入,等于在信息不足的情况下承担风险。

【失败②】财务数据只确认1〜2年

「看了最近几期決算,数据都不错,就买了」→ 结果3〜4年前其实有過連続赤字……

这正是建议用IR BANK查阅10年数据的原因。即便近2〜3年表现良好,若此前存在重大问题,该企業就不能算作「真正的高配当株」。只有能确认10年以上稳定历史记录的企業,才真正值得信赖。

【失败③】无视業種特性将优质股排除

「メガバンク的自己資本比率只有15%!不满足基准③的40%,所以REJECT」→ 结果其实对メガバンク来说是完全正常的水平……

将6项基准机械套用于銀行・保険・リート等業種,会导致许多优质高配当銘柄被误排除。务必按H2-10介绍的業種別代替指标进行判断。筛选的关键不在于「机械套用框架」,而在于「基于業種特性作出判断」。

总结:今天就能开始的4个行动

将本文解说的内容,浓缩为「今天就能执行的4步骤」。

- 【行动①】打开Yahoo Finance Japanのランキング:访问配当利回りランキング,将4〜6%区间的10〜20支銘柄记录进スプレッドシート。所需时间:15分钟

- 【行动②】用IR BANK试查3〜5支銘柄:打开irbank.net,输入感兴趣的銘柄的証券コード,在財務タブ・配当タブ中逐一确认6项基准,当作练习。所需时间:30〜60分钟

- 【行动③】用Kabutan+公式HPで1支銘柄を深掘り:从②通过的銘柄中挑1支,在kabutan.jp看最新决算速报,再去公式HPの最新决算説明資料・中期経営計画精读。所需时间:60〜90分钟

- 【行动④】确认証券口座的配当受取设置:如持有SBI証券或楽天証券的NISA口座,立即确认是否已设置「株式数比例配分方式」。尚未设置的话现在就更改。所需时间:5分钟

高配当投资的本质不是「追逐高利回り」,而是「用体系化的标准筛选出过去优秀的企業,再用人的判断验证未来仍能持续」。前者交给工具(Step 1〜3),后者交给自己(Step 4)。从今天的行动开始,花3〜6个月慢慢积累候选名单,才是切实可行的做法。

本文所载的利回り・财务数值均为2026年5月时点的参考值。股价・利回り每日变动,财务数据随每次決算発表更新。实际投资决策时,请务必确认最新的官方数据。本文以提供信息为目的,不构成对特定銘柄的投资劝诱。投资请自行承担风险。

筛选完成后,把持仓导入 持仓可视化工具 — SBI 证券 CSV 直接拖放,可以看到行业配置、账户分布、综合股息率、盈亏;美股板块支持手动添加+Yahoo Finance 自动获取股价与股息率。一并管理日本高配当+美国高配当组合。