「工作12年、攒下5,000万円。终于决定回国——然后我发现,没有人告诉过我怎么把这些钱合法带走。」

这不是极端案例。2026年5月时点,日本人民元汇率在23円台徘徊,中国CRS已与日本交换账户信息满7年,「境外所得征税元年」在2025年3月正式引爆。同一时刻,北京法院对USDT换汇案5人判处2至4年实刑,11.82亿元涉案资金被追缴。资产转移,从来不是一件可以随意操作的事——但它也绝非无路可走。这篇文章把全部合法路线拆开来,按你的资产规模与永住権有無,给出6个情形的最优方案。

· 正在计划或已决定回国的在日华人,有日本存款・证券・不动产

· 持有永住権,想了解个人财产对外转移制度的高资产层

· 无永住権,想在合法范围内最大化资产转移效率的在职人员

· 想彻底搞清楚蚂蚁搬家・地下钱庄・USDT换汇的法律红线

· 对日本出国税(国外転出時課税)和中国境外所得征税有困惑的读者

本文以2026年5月时点已确认的法规、政府公告及司法判决为基础。汇率・手续费等数值随时变动,涉及个别资产处置的判断请务必向国际税务专门税理士・弁護士确认最新信息。

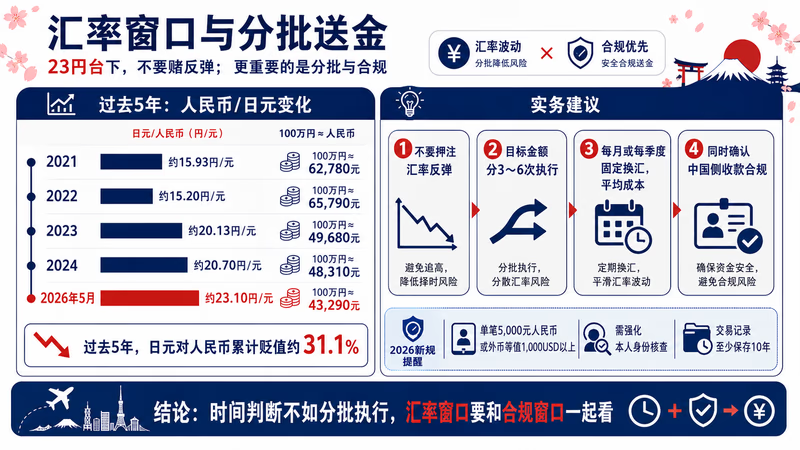

汇率窗口与时机判断:23円台是历史高点吗?

在讨论「怎么转」之前,先看「什么时候转」。2026年5月时点,人民元兑日元汇率徘徊在22.97〜23.30円/元区间。若对标过去5年的累计走势,人民元相对日元已连续5年升值:2021年+14.6%、2022年+4.75%、2023年+5.11%、2024年+8.43%。也就是说,同样的1,000万円资产,在2021年换算约为62.7万元,到2026年则约为43.3万元——5年间日元持续贬值,持有日元资产的实质购买力对人民元计价的中国生活成本而言已大幅缩水。

| 年度 | 人民元/円 年均汇率(估算) | 100万円≈人民元 | 累计日元贬值幅度 |

|---|---|---|---|

| 2021 | 约15.93円/元 | 约62,780元 | 基准年 |

| 2022 | 约15.20円/元 | 约65,790元 | -4.6% |

| 2023 | 约20.13円/元 | 约49,680元 | -20.9%(疫后急贬) |

| 2024 | 约20.70円/元 | 约48,310元 | -23.1% |

| 2026年5月 | 约23.10円/元 | 约43,290元 | -31.1% |

「越等越亏」还是「等等看反弹」?历史数据显示,日元对人民元过去5年单边贬值趋势明显,结构性因素(日本低利率・人口减少・财政压力)短期内难以逆转。

实务建议:不要押注汇率反弹而拖延转移。合理的策略是分批换汇——将目标金额分3〜6次,在不同月份执行,以平均成本的方式降低时机判断的风险。

汇率之外,还有一个关键因素:中国侧的接收合规性。2026年1月1日起,「金融機構顧客盡职調査弁法」正式施行,跨境送金本人确认的閾值从旧5万元大幅降至5,000元人民币或外币等值1,000美元以上,交易记录最低保存10年。这意味着,任何金额较大的境外入账都会被全面核查。在汇率窗口和合规窗口同时考量的前提下,2026年是「能动手就动手」的年份,拖到更严格的监管落地反而增加合规成本。

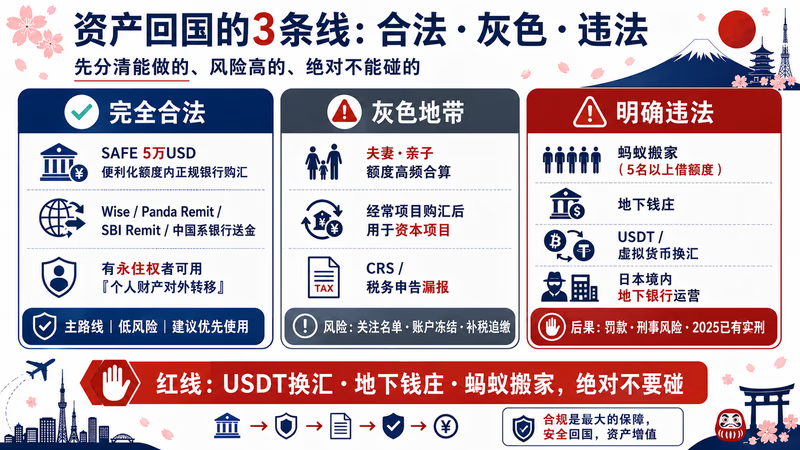

合法・灰色・明确违法:三条线你必须知道

在日华人资产转移的最大风险,不是「不知道怎么操作」,而是「以为灰色操作没问题」。下表把三个层级的法律评价和对应后果列出来,供你对号入座。

| 层级 | 典型操作 | 法律依据 | 后果 |

|---|---|---|---|

| 完全合法 | SAFE 5万USD额度内正规银行购汇・Wise/Panda Remit/SBI Remit/中国系银行送金・个人财产对外转移(永住権取得者) | 汇発2007-1号・人民銀行公告2004第16号 | 无风险,建议主路线 |

| 灰色地带(行政处罚风险) | 夫妻・亲子额度合算(高频大额)・经常项目购汇后境外资本项目流用・CRS申告漏报 | 汇発2017-3号・国税庁CRS通知 | 关注名单・账户冻结・补税追缴 |

| 明确违法(行政罚/刑事风险) | 蚂蚁搬家(借用5名以上他人额度)・地下钱庄・USDT换汇・日本国内地下銀行运营 | 外汇管理条例37条・违法经营罪・日本銀行法 | 2025年已有实刑判决,详见下方 |

北京USDT对洗案(2025年3月21日):北京市海淀区人民法院一審判決,林某甲ら5名被以违法经营罪判处有期徒刑2至4年、并处罚金,涉案资金11.82亿元被追缴。2025年10月28日,北京市人民检察院将此案列为「金融检察高质效履职典型案例(2024-2025)」公开发布。

任何涉及USDT换汇・虚拟货币对冲的跨境资金转移,在中国已属刑事犯罪明确打击对象。

据部分媒体报道,2024年在日本发生了涉及多个地区中国人群体的地下銀行事件,涉案金额据称逾20亿円。该报道一次信息来源未经本文完全核实,记述仅供参考。可以确认的是,日本刑法・銀行法对无许可汇兑业务的处罚上限为3年以上有期徒刑,已有在日外国人因此被捕的报道。

蚂蚁搬家(汇発〔2009〕56号・〔2015〕49号)的4种认定标准是:

- 5名以上不同个人同日或近日分别购汇,汇往境外同一个人

- 同一个人在7日内从同一外汇账户向5名以上个人各提取1万美元相当额

- 5名以上在同一营业日、同一网点各自结汇5,000美元相当额,合并汇款

- 同一个人出资,5名以上直系亲属以各自额度代为购汇送出

当年+翌2年合计10万美元等值额度剥夺(即3年内每年仅有超过5万USD的部分被扣除)、30%罚款,并直接计入中国人民銀行征信记录(影响贷款・信用评分)。

典型案例:鄭某(2018年公表)组织173名当事人额度,涉案1,205.65万加元,被处罚金300.9万元。

中国SAFE个人外汇额度5万USD:你真正能用多少?

最常被误解的一个数字是「每人每年5万美元」。这个额度的正式名称是「便利化额度」(汇発2007-1号),不是「总上限」,而是「简易手续上限」——超过5万USD的境外汇款,仍然可以进行,但需要提供真实性证明材料(合同、发票、银行流水等),银行会进行逐笔审核。

误解1:「超过5万USD就违法」——不对。超额后需要提交真实性证明,银行核准后仍可汇款,只是手续更复杂。

误解2:「家里5口人就有25万USD额度」——理论上合法,但5名以上同日同支店大额换汇会触发蚂蚁搬家核查。分散时间、分散地点、保留真实委托关系书类是关键。

误解3:「12月31日清零,1月重置」——正确。便利化额度按自然年计算,跨年分批送金是合法操作。

| 项目 | 经常项目(合法使用) | 资本项目(严格限制) |

|---|---|---|

| 典型用途 | 留学费用・境外生活费・医疗费・家庭赡养费・旅行 | 境外不动产购买・境外证券投资・境外人寿保险(储蓄型) |

| 便利化额度适用 | 可(5万USD以内凭身份证) | 不可(需特批,个人实际极难获批) |

| 超额处理 | 提交真实性证明,银行审核后放行 | 原则禁止,违规按外汇管理条例处罚 |

| 2026年新规影响 | 5,000元/1,000USD以上需强化本人核查 | 同左,且金融机构有报告义务 |

对在日华人来说,回国后生活费・存款的境内汇入属于经常项目,理论上可以使用便利化额度。但实务中,一次性大额汇入(如数百万元人民币)往往会被中国接收银行要求补充来源证明。中国系银行东京支店的人民元预约汇款是目前最稳妥的大额渠道(见H2-7章)。

6情形资产转移路线图:先找到你在哪一格

资产转移的最优方案,由两个维度决定:①资产总规模,②是否持有日本永住権。把这两个维度交叉,得到6个情形,每个情形有截然不同的工具箱和优先级。先确认自己在哪一格,再读对应章节。

| 有永住権 | 无永住権 | |

|---|---|---|

| 1亿円以上 | 情形A:出国税试算+个人财产对外转移最大活用 | 情形B:2条路线,合法渠道极窄 |

| 5,000万〜1亿円 | 情形C:国外財産調書+中国系銀行东京支店并用 | 情形D:日本国内维持为现实解 |

| 5,000万円以下 | 情形E:Wise+Panda Remit完结的最合理解 | 情形F:5万USD年间制约下的全合法路线 |

本文「有永住権」指日本永住在留资格(入管法22条)。特別永住者(旧日本国籍保有者の子孙等)也适用相同的「个人财产对外转移」制度,归入「有永住権」处理。

仅持技人国・経営管理・高度専門職等就労签证者为「无永住権」,即使長期在日,在中国SAFE规定下也无法申请个人财产对外转移。

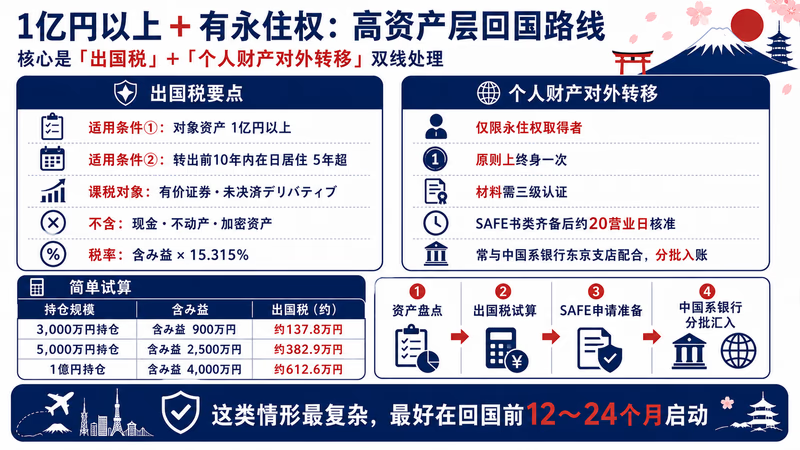

【情形A】1亿円以上·有永住権:出国税试算と个人财产对外转移的最大活用

拥有日本永住権、且日本资产总规模超过1亿円的回国计划者——这是最复杂、也是制度工具最丰富的一格。需要处理的核心问题有两个:①日本侧的国外転出時課税(出国税),②中国侧的个人财产对外转移(汇発[2004]118号)。

国外転出時課税(所得税法第60条の2,2015年7月1日施行)的对象资产是有价证券・未决済デリバティブ等,现金・不动产・加密资产(2025年7月时点)明确不在范围内。

适用要件:①転出时对象资产合计1亿円以上,②転出日前10年以内在日住所・居所期间5年超。两项必须同时满足。

含み益(未实现增值)的课税税率:15.315%(住民税非课税)。

| 资产类别 | 出国税対象 | 具体例 | 税务处理 |

|---|---|---|---|

| 日本株式・投资信託 | ◎ 対象 | NISA口座内の株・eMAXIS Slim等 | 含み益に15.315%課税(NISA口座含む) |

| 现金・预金 | × 対象外 | 日本の普通・定期预金 | 課税なし、そのまま送金可 |

| 日本不动产 | × 対象外 | 分譲マンション・一戸建て | 出国税なし(譲渡時に譲渡所得税) |

| iDeCo残高 | × 対象外(受取前は財産権未確定) | 個人型確定拠出年金 | 帰国前後での受取时机を設計 |

| 加密资产(暗号資産) | × 対象外(2025年7月時点) | BTC・ETH等 | 売却益は雑所得として課税 |

出国税设有5年以内帰国で还付(更正請求)できる救済措置。如果5年内有可能回日本,可通过选任纳税管理人并提供担保,享受最长5年(延长后10年)的纳税猶予。这一选项务必提前与税理士协商确认。

| 有价证券持仓 | 含み益(假设) | 出国税(15.315%) | 5年内回国还付可否 |

|---|---|---|---|

| 3,000万円(含み益30%) | 900万円 | 约137.8万円 | 可(更正請求) |

| 5,000万円(含み益50%) | 2,500万円 | 约382.9万円 | 可(更正請求) |

| 1億円(含み益40%) | 4,000万円 | 约612.6万円 | 可・纳税猶予を强烈推奨 |

| 2億円(含み益60%) | 1.2億円 | 约1,837.8万円 | 税理士・弁護士との必须协议 |

个人财产对外转移是日本永住権取得者通过中国SAFE将自有资产转移回国内的制度(人民銀行公告2004年第16号・汇発[2004]118号)。申请机会原则上终身一次,SAFE所属支局在书类齐备后20营业日以内发出「核准件」。

- 必要書類①:書面申請(中国語)

- 必要書類②:身分証明——パスポート+日本海外定居証明+户籍注銷証明

- 必要書類③:日本永住権の三級認証(日本公証役場→外務省→中国駐日大使館・領事館)

- 必要書類④:税務機関発給の完税証明(日本確定申告書写)

- 必要書類⑤:不動産など固定資産の関連書類

- 必要書類⑥:50万USD超の場合は別途資金来源証明

- 必要書類⑦:委任代理協議(代理人申請の場合)

情形A(1亿円以上・有永住権)从出国税试算・納税猶予申請、个人財産対外転移书类准备,到中国侧收款账户设定,全程需要国际税务专门税理士与中国SAFE指定经办银行(工商银行・中国银行等)的配合协作。

整套手续至少需要预留6〜12个月。确定回国日期后才开始启动,绝对来不及。

【情形B】1亿円以上·无永住権:2条路线,哪条更现实?

日本资产超过1亿円但没有永住権——这是制度工具最少、风险最需要管控的一格。出国税与有永住権者同样适用(对象资产1亿円以上・10年内5年超居住),但个人财产对外转移仅面向永住権取得者,仅持就労签证者无法申请。

现实可行的选择有2条路线:

- 路线A:先取得永住権,再申请个人财产对外转移——永住申請的标准处理期为6〜8个月。取得后申请一次性的个人财产对外转移。成本较高,但属于大额资产转移中最合法、最顺畅的路径。如果距回国还有1〜2年余裕,这条路线是现实解。

- 路线B:维持日本国内资产,分多年消化中国側5万USD年間枠——不取得永住権直接回国的情况下,使用本人+家族的合法5万USD/年额度分多年转移。1億円(约648万USD)按年间10万USD(夫妻2名)速度消化,大约需要64年,现实上大部分资产在日本侧维持・运用是不可避免的。

情形B最难的地方,在于资产规模越大、合法转移手段越少这一悖论。要将1亿円规模的资产用「年间5万USD」额度合法转移回中国,根本不现实。

「尽早取得永住権」或「以日本侧长期资产运用为前提」——2026年5月时点,除此二选一之外,不存在合法且现实的第三条路。灰色地带或违法操作的风险,远远超过资产本身的损失风险。

【情形C】5,000万〜1亿円·有永住権:国外財産調書と中国系銀行東京支店的併用戦略

持有日本永住権且资产超过5,000万円的人,首先面临的制度现实是——国外財産調書的提出义务。在日本,12月31日时点国外財産合计超过5,000万円的居住者,需在翌年6月30日前提交国外財産調書(令和5年分以后适用)。

提出義務:12月31日時点で国外財産5,000万円超の居住者(非永住者を除く)

提出期限:翌年6月30日(令和5年分以後)

令和5年分提出件数:13,243件(過去最高)・総財産額6兆4,897億円(山田&パートナーズ調査)

未提出・記載不備:1年以下の懲役または50万円以下の罰金、過少申告加算税5%加重

情形C最关键的实务操作是通过中国系銀行東京支店进行人民元预约汇款。大额汇款时,Wise等线上汇款虽便利但有年间上限(60〜80万CNY)。中国系銀行東京支店可通过外汇预约进行大额CNY汇款,成本也低于大型日本银行(TT汇款1次8,000〜12,000円)。

| 銀行 | 100万円送金の目安コスト | 特徴 | 注意点 |

|---|---|---|---|

| 中国銀行東京支店 | 约4,550円(含汇差) | 手续费低・支持网银操作 | 需确认中国侧收款年5万USD制约 |

| 工商银行東京支店 | 约7,100円(手续费5,600円+汇差0.05%) | 中国国内ATM网络最大 | 需提交汇款目的书类审核 |

| 建設銀行東京支店 | 约6,000円(手续费4,500円+汇差0.05%) | 留学生优惠(100万円以上) | CCB优惠条件需事先确认 |

| 三菱UFJ・みずほ・三井住友 | 约8,000〜12,000円(+中转费用) | 日语完全对应 | 成本最高,仅限紧急使用 |

在中国国内,年间超过5万USD相当(约780万円・2026年5月汇率)的外汇收款・兑换,需要追加审核。受中国侧收款限制影响,5,000万〜1億円规模的资产在短期内全额转移并不现实。

现实解:分2〜4年分批汇款。取得个人財産対外転移核准后再分批入账,是审查风险最低的方式。

- Wise(銀聯加盟銀行汇款):在年间60〜80万CNY・每月15次上限内使用,适合小额〜中额分批汇款。

- 中国系銀行東京支店:大额(单次1,000万円以上)人民元预约汇款,在个人財産対外転移核准取得后使用。

- SBI Remit(銀聯卡收款):单次最大5,000USD相当,用于应急・小额补充。

- Revolut(Alipay经由):单次最大50,000 CNY(约100万円相当),活用Standard方案月30万円免费额度。

【情形D】5,000万〜1亿円·无永住権:日本資産維持が最も現実的な理由

没有永住権、日本资产在5,000万〜1億円规模的情况——这是最需要「接受现实」的一格。个人財産対外転移无法申请,中国側5万USD/年额度又太小。「维持日本资产继续运用,分阶段逐步消化」往往是现实中损失最少的选择。

| 分割年数 | 年間送金額(夫婦2名・各5万USD) | 想定残高(5,000万円→) | 日本側運用収益(仮定3%/年) |

|---|---|---|---|

| 1年目 | 約1,040万円 | 約3,960万円 | 約119万円 |

| 3年末 | 累計约3,120万円送金済 | 約2,044万円 | 累計益約360万円 |

| 5年末 | 累计约5,200万円送金済 | 残高0(日本運用で延長) | 累計益約621万円 |

从上述试算可以看出,夫妻2名的合法额度(年约1,040万円)要将5,000万円「全额转移」也需要5年。考虑到这期间日本资产的运用收益(NISA・投资信托・存款等),与其急于全额换汇汇款,不如在日本继续运用并分阶段消化,最终可支配总额反而可能更高。

NISA口座は、自己都合による移住・帰国では非課税口座継続適用届出書(最長5年)が使えない(2019年税制改正・会社命令の海外赴任のみ対象)。帰国後は課税口座(特定口座)へ移管となり、新規購入はできなくなる。

帰国前に含み益のあるNISA保有資産の売却タイミングをどう設計するか,需要结合出国税(有价证券适用)提前与税理士规划确认。

【情形E】5,000万円以下·有永住権:Wise+Panda Remit完结的最合理解

5,000万円以下・有永住権——实际上这一群体在在日华人中占多数。考虑到中国系銀行東京支店的大额汇款手续,以及个人財産対外転移的书类成本(仅三级认证就需数万円・数月时间),以Wise+Panda Remit(熊猫速汇)为主的汇款方式成本效率最高。

| 汇款服务 | 年間送金上限(CNY) | 1回上限 | 手数料(100万円送金) | 推荐用途 |

|---|---|---|---|---|

| Wise(Alipay・銀聯) | 家族送金60〜80万CNY・月15回 | 50,000 CNY/回 | 約5,000〜15,000円(0.5〜1.5%) | 中〜大額の分割送金 |

| Panda Remit | 公式表示なし(要確認) | 約100万円/回(目安) | 公式400円固定(活动时400〜800円幅あり) | 少額の繰り返し送金・コスト最小化 |

| Revolut(Alipay) | 月30万円無料枠 | 50,000 CNY/回 | 無料枠内0円・超過0.5% | Standard方案活用时的小额补充 |

| SBI Remit | 年50,000USD相当(目安) | 5,000USD相当/回 | 0円(ただし汇差1.9%相当) | 扶養控除証明書類取得目的の年1回 |

Wise中国向け CNY收款上限因目的不同而有所差异:

· 家族送金:年80万CNY・每月15次

· 储蓄目的:年60万CNY・每月15次

· Alipay单次上限:50,000 CNY(约115万円相当・2026年5月汇率)

此前流传的「50万CNY/月5次」信息属于错误或旧规格。请务必在官方帮助页面确认最新条件。

- 月度计划(5,000万円以下的情形):每月1〜2次通过Wise汇款50,000 CNY(约100〜115万円/月)。年间可转移约1,200〜1,380万円,约3〜4年可完成5,000万円规模的汇款。

- Panda Remit每次公式400円固定(活动期400〜800円幅あり,建议每次确认),小额反复汇款的成本最低。

- 日本账户的存款・股票,「分批卖出→分批汇款」比「一次性变现→即时汇款」风险分散效果更好。

- 国外財産調書(5,000万円超)的义务,需每年确认直至资产降至5,000万円以下。随着汇款推进,自然会低于阈值。

三級認証(公証→外務省→大使館)实费数万円・处理期2〜3个月、SAFE核准取得20营业日、银行账户设定——这一套手续所花费的时间和金钱,对于5,000万円以下的规模,连续数年使用Wise/Panda Remit明显更划算。个人財産対外転移是资产超过1億円时才能「回收成本」的制度,应以此为判断基准。

【情形F】5,000万円以下·无永住権:5万USD年间制约下的全合法路线

没有永住権、资产在5,000万円以下——这是可以通过合法手段解决的情形。个人財産対外転移无法申请,但Wise・Panda Remit・SBI Remit・Revolut等正规汇款服务均可使用。中国SAFE 5万USD年間枠也可以本人名义使用。

| 計画年数 | 主な手段 | 年間送金可能額(目安) | 合計転移額 |

|---|---|---|---|

| 1年目 | Wise(80万CNY/年)+Panda Remit | 約1,840万円 | 約1,840万円 |

| 2年目 | 同上+SAFE本人枠(5万USD) | 約1,840万円+780万円 | 約2,620万円/年 |

| 3年目以降 | 家族SAFE枠を追加活用 | 最大年2,620万円〜(家族枠次第) | 3年で約7,860万円 |

2026年1月1日施行的「金融機構顧客盡职調査弁法」(人民銀行・金融監管総局・外管局令2025第11号)规定:单笔人民币5,000元或外币等值1,000USD以上的跨境汇款,需强化汇款人身份核查,交易记录至少保存10年。

实务影响:即便金额较小,月1,000USD以上的定期汇款也可能被中国侧金融机构要求核实「境外收入来源」。强烈建议将日本侧的汇款明细・工资证明・確定申告書等准备英中对照版本并妥善保管。

- 回国前最后一年需确认日本侧的课税清算:成为非居住者后,扶養控除・各类扣除将无法再适用。

- 回国后是否保留日本住民票会影响课税上的居住者认定(以1月1日为基准)。

- 中国侧产生「境外所得」申告义务时,需提前准备日本源泉徴収票・確定申告書的翻译件。

- 追加使用亲属SAFE额度时,需以书面形式制作并保存委托书类(实施细则第4条的代行委托)。

不動産売却→中国送金:源泉徴収・譲渡所得税的非居住者ルール

在日华人资产转移中,出售日本不动产并汇款回国的情形金额往往最大,税务陷阱也最多。非居住者(帰国後)出售与居住者(帰国前)出售,课税处理方式存在很大差异。

| 所有期間 | 税率区分 | 所得税・復興税 | 住民税 | 合計税率 |

|---|---|---|---|---|

| 5年超(長期) | 長期譲渡所得 | 15.315% | 5%(1月1日居住の場合) | 20.315% |

| 5年以下(短期) | 短期譲渡所得 | 30.63% | 9%(1月1日居住の場合) | 39.63% |

| 5年超(非居住者・1月1日不在) | 長期譲渡所得 | 15.315% | 0%(非課税) | 15.315% |

| 5年以下(非居住者・1月1日不在) | 短期譲渡所得 | 30.63% | 0%(非課税) | 30.63% |

帰国後(非居住者)売却时的要点:转让对价的10.21%将被源泉徴収(购买方为个人且金额在1億円以下、用于自住或亲属居住时可免除)。確定申告需在日本国内选任納税管理人后,于翌年2月16日〜3月15日提交。

离开日本成为非居住者之前,必须选任納税管理人(税理士或可信赖的日本居住者),并向所辖税務署提交届出。

未选任納税管理人的情况下出售不动产,将无法完成確定申告,产生延滞税・加算税风险。如计划回国后再出售不动产,务必在帰国前完成全部手续。

計算譲渡所得税所需书类:购入时的売買契約書・登记事项証明書・仲介手数料領収書・装修费用明细(可计入取得費)。这些文件需在帰国前全部复印并妥善保管。

不動産売却代金(日本円)汇款回中国不属于出国税的对象(不動産在出国税课税范围外)。但若卖房款金额较大,从中国侧收款审查的角度建议分批汇款而非一次性转入。中国系銀行東京支店的人民元预约汇款,或与个人財産対外転移(永住権取得者)组合使用,是最现实的方案。

日中CRS・境外所得:中国側「見られている」前提で動く

2018年9月、日中間のCRS(共通報告基準)自動情報交換が始動した。以来毎年9月、日本の銀行・証券・保険の口座情報が中国国家税务总局に自動送信されている。2024年実績で全管轄区1.71億口座・総資産価値約13兆ユーロが交換対象となった。「日本的账户在中国看不到」这一前提,已在7年前被打破。

2025年3月、上海・山東・浙江・湖北の4つの税务機関が同時に公表:境外所得の個人所得税追徴事案を公開し「境外所得征税元年」の信号を发出した。

具体的な追徴事例:

· 上海某情:18.48万元追徴

· 山東張某:126.38万元追徴

· 浙江(仮想通貨関連):12.72万元追徴

· 湖北某情:141.3万元追徴(「新疆698.7万元」という情報は誤りで、正しくは湖北141.3万元)

滞納金は日万分の五(年18.25%)、追徴期間は原則3年・脱税は無期限。

| 段階 | 執法手順(「五段階執法」) | 対象者 | 回避方法 |

|---|---|---|---|

| 第1段階 | APP・SMS通知(自主申告促進) | 未申告の境外所得保有者 | 申告期限内に自主申告(翌年3月1日〜6月30日) |

| 第2段階 | 税务机构からの督促(書面) | 通知後も未申告の対象者 | 督促受取後すぐに申告・納税 |

| 第3段階 | 行政訴訟・強制徴収 | 督促無視者 | 申告・納税で訴訟回避 |

| 第4段階 | 立案稽查(税务调查) | 脱税疑義のある対象者 | 資料準備・弁護士・税理士対応 |

| 第5段階 | 公開暴露(媒体公表) | 悪質・大額脱税者 | 公示前に任意解決 |

中国税收居民判定标准:①在中国国内拥有「住所(户籍・家庭・经济利益关系所在地)」,或②年间在中国境内累计居住183日以上。有中国户籍的在日华人,回国后大概率产生中国税收居民的境外所得申告义务。「6年规则」(累计183日以上居住的年度连续不足6年,或有一次超过30日的出境则免全球征税)对在日10年以上后回国的人而言,回国后数年内适用条件的计算需格外注意。

2026年以降,CRS 2.0预计分阶段启动,BVI(英属维尔京群岛)・开曼群岛等离岸账户将率先纳入对象。此外,随着CARF(虚拟资产报告框架)推进,加密资产交易信息也正朝着纳入国际自动交换对象的方向推进。

注意:CRS 2.0的施行时间表尚未完成OECD一次信息来源的最终确认。本信息作为「速报」参考,最新动向请以官方发布为准。

税務申告チェックリスト:日本側・中国側で必要な書類と期限

回国・资产转移过程中最容易「事后后悔」的是书类不齐。以下按时间顺序整理日本侧・中国侧各自需要的申告・手续。

| 制度 | 申告義務者 | 期限 | 必要書類 | 未申告のリスク |

|---|---|---|---|---|

| 確定申告(転出年分) | 日本居住者(転出年中に所得あり) | 原則翌年2/16〜3/15(納税管理人経由も可) | 源泉徴収票・医療費等控除書類 | 過少申告加算税・延滞税 |

| 国外転出時課税申告 | 対象資産1億円以上・10年内5年超居住者 | 転出日翌日から4ヶ月以内 | 有価証券一覧・取得費証明・納税管理人届 | 猶予制度不適用・即時課税 |

| 国外財産調書 | 12/31時点で国外財産5,000万円超の居住者 | 翌年6月30日 | 国外全財産の評価額明細 | 1年以下懲役・50万円以下罰金・5%加重 |

| 国外送金等調書 | 金融機関が自動提出(1回100万円超) | 自動(本人の手続き不要) | — | 送金記録は税務署に自動共有済 |

| 外為法 支払報告書 | 1件3,000万円超の送金者 | 送金時に所轄の日本銀行へ報告 | 送金契約書・金額証明 | 罰則あり |

| 手続き | 申告期限 | 必要書類 | 注意点 |

|---|---|---|---|

| 中国側 境外所得申告 | 翌年3月1日〜6月30日 | 日本源泉徴収票(翻訳)・確定申告書写し・外国税額控除証明 | 「6年ルール」の年数計算を確認 |

| 个人财产对外转移 申請 | SAFE随時受理(書類完備後20営業日以内核准) | 三級認証済み永住权・完税証明・不動産書類等 | 1回限り・申請前に必ず税理士協議 |

| 銀行口座・Alipay KYC更新 | CRS対応:銀行等の要求に応じて随時 | 日本居住証明(取消後は中国住所証明) | 税収居民身份声明文件の正確な記載 |

| 中国户籍の復元・戸口等登録(帰国者) | 帰国後できるだけ早く | 户口簿・パスポート・中国籍確認書類 | 日本永住権取消後の在留資格に注意 |

① 日本側確定申告・国外財産調書・出国税申告の准备(転出年分は転出日翌日から4ヶ月以内)

② 納税管理人选任届提出(计划帰国后出售不动产者必须完成)

③ NISA・iDeCo 帰国後の处理方案设计(NISA売却タイミング・iDeCo受取設計)

④ 个人财产对外转移申請(永住権取得者)——书类收集至少需要3〜6个月

⑤ 日本侧税务书类7年分的复印保管(源泉徴収票・確定申告書・国外財産調書・汇款记录)

结论:6情形决策树と次の一歩

将以上14章内容整理为最终「决策树」。先确认自己属于哪个情形,再明确下一步行动。

| 情形 | 資産規模 | 永住権 | 最優先アクション | 主要ツール | 所要期間 |

|---|---|---|---|---|---|

| A | 1億円以上 | 有 | 出国税試算+個人財産対外転移書類着手(今すぐ) | 税理士・SAFE・中国系銀行 | 12〜24ヶ月 |

| B | 1億円以上 | 無 | 永住権取得か日本資産維持を判断 | 永住申請or長期日本運用 | 6〜12ヶ月(永住取得) |

| C | 5,000万〜1億円 | 有 | 国外財産調書の準備+中国系銀行東京支店に口座開設・相談 | 中国系銀行TT+Wise | 6〜12ヶ月 |

| D | 5,000万〜1億円 | 無 | 日本資産を維持・運用しながら複数年かけて分割送金計画 | Wise+SAFE家族枠 | 5〜8年 |

| E | 5,000万円以下 | 有 | Wise/Panda Remitで分割送金開始(今月から可能) | Wise+Panda Remit | 2〜4年 |

| F | 5,000万円以下 | 無 | 同上(永住権なしでも全て合法) | Wise+Panda Remit+SAFE枠 | 3〜5年 |

绝对禁止(刑事风险确定):

· 蚂蚁搬家(借用5名以上他人额度)→ 关注名单+10万USD额度2年剥夺+罚款30%+征信記録

· 经由地下钱庄换汇 → 违法经营罪(日中双方均面临刑事处罚)

· 利用USDT/虚拟货币进行对洗・资金转移 → 2025年北京实刑判决(林某甲等5名2〜4年)

· 在日本境内运营地下銀行 → 銀行法违反・3年以上有期徒刑

灰色地带(行政处罚风险):

· 亲属额度过度合算(视频率・金额可能列入关注名单)

· Alipay/WeChat年收款接近50万CNY(属中国侧监控对象)

· CRS申告中虚报税收居民身份

最后再强调最重要的一点。资产转移的成功,取决于「合法手段的组合」与「充足的时间余裕」。决定回国后才开始行动,大额资产的合法转移绝对来不及。从预计回国的2〜3年前就开始启动,是实现合法且高效资产转移的唯一方法。

本文内容基于2026年5月时点已确认的制度・判例・汇款服务规格。汇率・手续费・法令均会变动。涉及个别资产处置的判断,强烈建议提前咨询国际税务专门税理士・弁護士。尤其是出国税・个人財産対外転移・境外所得申告的具体处理,切勿在未经专业人士确认的情况下自行判断执行。