「我自己就有中国的房子,为什么还要再买中国股票?」——这个问题,很多在日华人从来没认真想过。

每当看到「中概股暴跌」「人民币贬值」这类新闻,在日华人社群里最常见的反应是:「还好我在日本,可以买NISA。」紧接着的下一句往往是:「买什么好?要不要配一点中国ETF?」

我理解这种冲动。我们对中国经济的直觉,来自切身经历,不是数字分析。但在做NISA配置决策之前,有两组数字值得先冷静看一遍。

| 指标 | 数值 | 时间跨度 |

|---|---|---|

| 全球股票主动管理基金跑赢指数的比例 | 0.0% | SPIVA 2024 · 过去15年 |

| 恒生指数年化收益 | 约1.64% | 过去10年 |

| S&P 500年化收益 | 约12.90% | 过去10年 |

| 在日华人通常已有的中国资产 | 上海/北京不動産・人民币存款・理财产品 | —— |

看完这两组数字,「在NISA里再买中国资产」这件事是否还成立?本文会从数据出发,把「オルカン1本主義」的科学依据完整拆解——不是信仰,是逻辑。

「不是不相信中国经济,是手里已经有足够的中国资产。」

先说结论——「1本主義」是什么,为什么不是偷懒

结论:NISA的積立投資枠,选 eMAXIS Slim 全世界株式(オルカン)1只,定投,不择时,不换。

对象读者:在日华人,已有中国不動産・人民币资产・或理财产品中至少一项。

前提条件:本文仅讨论NISA積立枠的基金选择,不涉及成長投資枠的高配当策略。

「1本主義」的核心不是「随便选一只基金」,而是三个经过验证的结论的组合:

- 成本最小化:信託報酬0.05775%以下,100万円持有1年的费用低于600円,是主动基金的1/10以下

- 排除情绪判断:市场下跌时,持有单一分散基金比持有多只基金更容易坚持不卖出

- 自动再平衡:MSCI每年进行4次成分股调整,基金内部自动调整各国权重,持有者无需操作

这篇文章回答以下5个具体问题:

- ① 主动基金真的跑不赢指数吗?数据说明了什么

- ② オルカン的实际构成是什么,费用有多低

- ③ 在日华人为什么不需要在NISA里再配中国资产

- ④ オルカン vs S&P 500,到底选哪个

- ⑤ 月3万·5万·10万定投30年,结果是多少

SPIVA 2024的冲击——99.2%主动基金输给了指数

S&P Dow Jones Indices每年发布的SPIVA(S&P Indices Versus Active)报告,是全球最具公信力的主动与被动基金对比数据来源。2024年版日本篇涵盖了截至2024年6月的数据,结论对「选基金」这件事具有根本性影响。

SPIVA的统计方法有两个关键设计:第一,对所有纳入统计期间内已清算或合并的基金同样计入(消除生存偏差);第二,比较的基准是对应类别的指数,而非行业平均值。换言之,这是最接近真实投资结果的比较框架。

| 资产类别 | 5年胜率 | 10年胜率 | 15年胜率 |

|---|---|---|---|

| 全球股票主动管理基金(Global Equity) | —— | 0.8% | 0.0% |

| 美国大型成长股主动基金 | —— | 15.66% | 10.50% |

| 日本大型股主动基金 | —— | 约18% | 约12% |

| 日本小型股主动基金 | —— | 约27% | 约21% |

表中「胜率」的定义是:在统计期间内,超越基准指数的主动基金占全体的比例。全球股票类在过去15年的胜率是0.0%——即没有一只主动管理的全球股票基金在15年维度上跑赢了对应指数。

「如果全球最顶级的基金经理团队,在15年维度上胜率是零——那我们有什么理由相信自己能选出那只例外?」

SPIVA数据已消除生存偏差:在统计开始时存在、但期间内被清算/合并的基金,同样被计入输家一方。因此0.0%这个数字并非因为「差的基金都死光了剩下的都是好的」。

数据来源:S&P Dow Jones Indices "SPIVA Japan Scorecard Mid-Year 2024"(公开报告,可从spglobal.com下载)

如果把视野缩短到5年,主动基金的胜率会略高。这也是很多基金销售员展示的时间维度。但NISA是30年以上的长期工具——在这个时间维度上,主动基金几乎没有胜算。

オルカン的正体——47个国家・2,480只个股・年费577円

「オルカン」是 eMAXIS Slim 全世界株式(オール・カントリー)的俗称,由三菱UFJアセットマネジメント发行。它跟踪MSCI オール・カントリー・ワールド・インデックス(ACWI),覆盖47个国家和地区的约2,480只个股,按市值加权持有。

| 地区 | 比重 |

|---|---|

| 美国 | 61.7% |

| 日本 | 5.1% |

| 英国 | 3.4% |

| 加拿大 | 3.1% |

| 台湾 | 2.6% |

| 法国 | 2.4% |

| 德国 | 2.1% |

| 其他(含新兴市场) | 19.6% |

前10大持仓个股(截至2026年3月末附近):NVIDIA 4.5%、Apple 4.0%、Microsoft 2.8%、Amazon 2.2%、Meta 1.5%、Alphabet A 1.2%、Alphabet C 1.0%、Broadcom 0.9%、Tesla 0.7%、JPMorgan 0.7%。科技板块整体占比约35%。

信託報酬0.05775%(含税)。

100万円持有1年 → 费用约577円,相当于星巴克拿铁1杯的价格。

主动基金的平均信託報酬约1.5%,同等本金的年费约15,000円——差距约26倍。

30年复利计算:费用差异会吃掉约15%的总收益。

MSCI ACWI每年进行4次成分股调整(3月、6月、9月、12月)。持有オルカン的投资者无需自行操作,基金管理人会自动完成权重调整——这意味着今天是美国主导的市场,30年后如果换成其他地区,基金会自动跟上,持有者无需判断何时「切换」。

| 基金名称 | 信託報酬(含税) | 纯资产规模 |

|---|---|---|

| eMAXIS Slim 全世界株式(オルカン) | 0.05775%以下 | 约10兆円 |

| 楽天・プラス・オールカントリー株式 | 0.0561% | 约5,009億円 |

| SBI・全世界株式インデックス・ファンド(雪だるま) | 约0.1102% | 约3,010億円 |

| iFree NEXT FANG+インデックス(参考) | 0.7755% | 约4,500億円 |

| 典型主动基金(参考) | 约1.0〜1.8% | 差异大 |

楽天・プラス在信託報酬上略占优势,但オルカン的純資産残高规模压倒性领先(约10兆円 vs 约5,009億円)。从流动性和长期持续性来看,目前选择オルカン有充分合理性。两者均为積立投資枠对象基金,无论选哪个都不算错。

在日华人特有问题——「中国资产已经足够了」

不少在日华人在考虑NISA配置时,会产生这样的想法:「中国经济我最了解,要不要配一点中国ETF或者沪深300?」这个想法背后有一定直觉逻辑,但在配置之前,有一个问题值得先问清楚:你现在已经持有多少中国资产?

- 上海・北京・成都等城市的不動産(自有或家族名义,含未售出的二手房)

- 人民币定期存款・理财产品(父母名义代持也算)

- 相続予定资产(父母的房产、存款等未来预期继承部分)

- 中概股个别投资(BABA、JD、PDD等,可能通过证券账户或美股账户持有)

- 人民币工资汇款余额(在中国留存的薪资、稿费等人民币资产)

对大多数在日华人来说,以上5项中至少有2〜3项是成立的。这意味着你的总体资产组合里,中国资产的已经相当显著——在此基础上,在NISA里再增加中国,是在对已经高度集中的风险进一步加码。

| 指数 | 高点 | 低点 | 最大跌幅 |

|---|---|---|---|

| 上海综合指数 | 2007年10月 6,124点 | 2008年11月 1,664点 | -73% |

| CSI 300 | 2021年2月 5,807点 | 2024年2月 3,179点 | -45% |

| 恒生中国企业指数(H股) | 2021年2月高点 | 2022年10月低点 | -75% |

以10年年化收益对比:恒生指数约1.64%,S&P 500约12.90%。差距并非一时的运气——而是两个市场在监管透明度、资本流动自由度、企业治理结构上的系统性差距所导致的长期结果。

此外,从产品层面看:跟踪沪深300或A股的东证ETF(1322、1309等),不包含在NISA積立投資枠的对象名单中。即使想买,在積立枠里也无法定投。而成長枠虽然可以买ETF,但这类ETF的信託報酬约为0.55〜0.59%,是オルカン的约10倍。

本文的立场不是否定中国经济的未来,而是指出:

对已经持有中国不動産・人民币资产的在日华人来说,NISA里最优先的事是分散而非加码。

中国资产的未来走向,本文无法预测,任何人也无法预测。但「已经足够的不需要再加」这一判断,是基于风险管理的基本逻辑,而不是对中国经济的价值判断。

「不是不相信中国,是已经够了。」

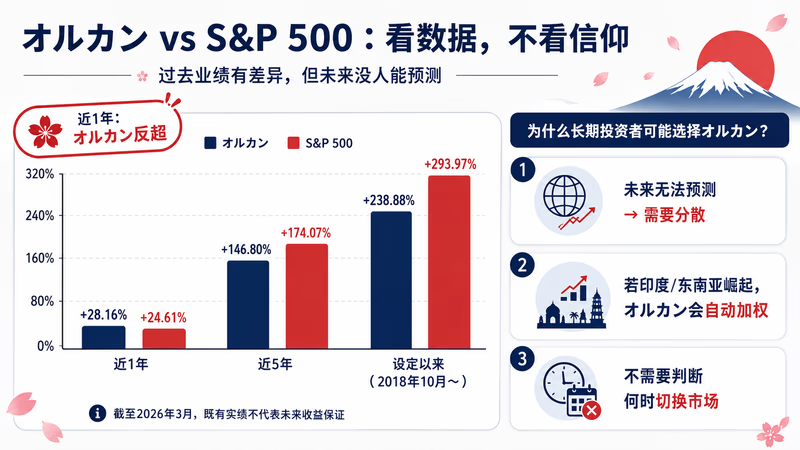

オルカン vs S&P 500——数据说话,不是信仰问题

在NISA社群里,「オルカン派」和「S&P 500派」的争论从未停止。先把立场放一边,看数字:在过去5年和设定以来(2018年10月)的维度上,S&P 500确实跑赢了オルカン。这一点不需要回避。

| 期间 | オルカン(全世界株式) | S&P 500 | 差值 |

|---|---|---|---|

| 近1年(截至2026年3月) | +28.16% | +24.61% | オルカン +3.55pt |

| 近5年 | +146.80% | +174.07% | S&P 500 +27.27pt |

| 设定以来(2018年10月〜) | +238.88% | +293.97% | S&P 500 +55.09pt |

读法:柱越高代表该期间累计收益越高。近5年和设定以来S&P 500领先,但近1年オルカン领先,说明地域分散会在不同市场周期中发挥作用。

「S&P 500的过去实绩」与「S&P 500的未来保证」是两件完全不同的事。

过去10年S&P 500优于オルカン的主要原因是:美国科技股的估值扩张(P/E比率从约15倍扩张至约22倍)+ 美元升值 + 美国企业盈利增速领先全球。

这三个因素在未来30年是否会以同样的程度继续发生,没有人能确定。

近1年オルカン超越S&P 500,主要原因在于欧洲股、新兴市场股的回升(尤其是欧洲防务相关股与台湾半导体板块)。这正是オルカン在"美国独强"阶段发挥地域分散功能的典型案例之一。

- 理由①:1970年代的历史参照——1970〜1989年间,日本股市年化回报率高于美国,当时全球「最理性」的选择是日本集中。如果当时的S&P 500相当于今天的オルカン,历史上「美国集中」会导致极大损失

- 理由②:时价総額加重的自动调整——如果未来30年某个地区崛起(如印度、东南亚),オルカン会自动提高该地区权重,S&P 500不会。持有オルカン不需要判断「何时切换」

- 理由③:切换成本为零——已经持有オルカン的情况下,想要追加S&P 500配置,可以直接在成長投資枠追加,无需卖出積立枠的オルカン。反过来如果持有S&P 500想转入オルカン,NISA框架内不能自由换仓(买入额度不可再生,卖出额度要次年才恢复)

本文的结论不是「S&P 500一定比オルカン差」,而是:对于以30年定投为前提的在日华人,选择オルカン具有结构性的合理依据。不是因为「偏好オルカン」,而是因为「未来无法预测,正因如此才需要分散」——这是逻辑,不是信仰。

指数投资不是相信某一个国家、某一家公司、某一位基金经理永远正确,而是相信世界经济长期仍会增长:人口、技术、生产率、企业利润和资本市场制度,整体上会继续向前推进。

オルカン把这个前提分散到全球上市公司上。它承认「未来无法预测」,但选择站在「全世界长期增长」这一边。如果你完全不相信世界经济还能长期增长,那么不仅オルカン,S&P 500、NISA定投、甚至大多数股票投资逻辑都不成立。

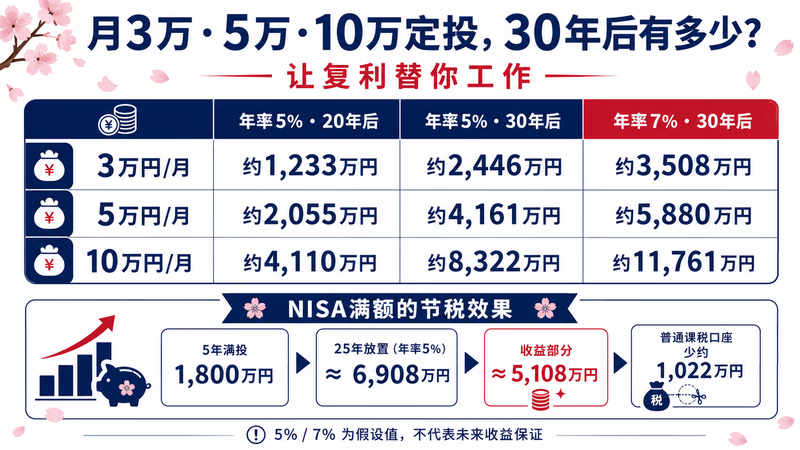

定投模拟——月3万・5万・10万円,30年后是多少

以下模拟数字基于年率5%和7%的假设进行复利计算。5%和7%均为假设值,不代表未来保证收益。オルカン从设定以来(2018年10月〜2026年3月)的年化约为+17.4%,但这一数字包含了近年来异常强劲的市场行情,不宜作为长期预期基准。金融庁的資産形成シミュレーション中,将5〜7%作为一般参考值使用。

| 月積立额 | 年率5% · 20年后 | 年率5% · 30年后 | 年率7% · 30年后 |

|---|---|---|---|

| 3万円/月 | 约1,233万円 | 约2,446万円 | 约3,508万円 |

| 5万円/月 | 约2,055万円 | 约4,161万円 | 约5,880万円 |

| 10万円/月 | 约4,110万円 | 约8,322万円 | 约11,761万円 |

NISA终身上限1,800万円,以每年360万円×5年满额投入 → 之后放置25年不动(假设年率5%)→ 约6,908万円。

投入本金合计:1,800万円。

收益部分:约5,108万円(全额免税)。

若在普通课税口座进行同等运营,税后收益约为4,086万円(扣除20.315%税后)。

活用NISA带来的节税效果:约差1,022万円。

实际定投中,除每月固定金额外,还有一项「额外小收益」——信用卡定投返利。以下是主要3家证券公司的信用卡定投返利比较:

| 证券公司 | 信用卡 | 定投返利率 | 月5万円·折算年收益 |

|---|---|---|---|

| SBI証券 | 三井住友カードNL(年会費無料) | 0.5% | 3,000円/年 |

| 楽天証券 | 楽天カード(年会費無料) | 0.5% | 3,000円/年 |

| マネックス証券 | マネックスカード(年会費無料) | 1.1%(5万円以下) | 6,600円/年 |

使用マネックスカード以1.1%返利、每月5万円持续定投30年,累计积分相当于:6,600円×30年=约19.8万円。这是独立于运营收益之外、通过积分抵扣投资成本所获得的实质性额外收益。SBI和楽天返利为0.5%,同样月5万円投30年,与マネックス相比累计相差约9.9万円。

1本主義的局限——必须知道的3个风险

オルカン1本定投,目前来看是最合理的选择之一。但以下3个风险需要提前了解清楚。

- 风险①:美国集中风险——オルカン的61.7%是美国股票。如果美国市场长期低迷,オルカン也会随之下跌。虽然名称是「全世界」,实质上受美国大型股影响极深。这是市值加权指数的必然结构。替代方案如等权重指数、智能贝塔策略也存在,但成本更高,且大多不在NISA積立枠对象范围内。

- 风险②:汇率风险——オルカン以日元计价,但其持仓资产大部分为外币。2007〜2012年日元升值阶段(1美元:124円→75円),即使以美元计算盈利,换算成日元后也可能出现大幅亏损。2024年7月以后日元再度出现升值趋势,对于以日元支付生活开支的在日华人而言,汇率波动是不可忽视的因素。

- 风险③:回国・出境风险——成为非居住者后,NISA口座原则上需要废止。但若是因公司命令出境(在留資格"企業内転勤"等),可享受成長投資枠5年继续持有的特例(详见在日华人NISA完全ガイド)。若为自愿回国,建议在回国前制定好计划性的卖出方案。

本文以过往数据和公开信息为基础,旨在整理风险要点,不构成投资建议。实际投资决策请参考金融庁及各证券公司的官方信息,并由读者自行负责判断。

FAQ——常见问题7问

在日华人社群里最常出现的7个关于オルカン定投的疑问,整理如下:

- Q1:永住者和技人国持有者选的基金有区别吗?——A:没有区别。NISA積立枠的对象基金与在留資格无关。但考虑到回国风险,预计长期居留的永住者更能放心地坚持30年定投。

- Q2:同时买オルカン和S&P 500可以吗?——A:可以,但两者都以美国股票为核心,实际上存在大量重叠。如果「同时买两个」却没有明确区分各自的用途,反而容易陷入两头不靠的状态。在積立枠选オルカン1只、在成長枠追加S&P 500,这种分法在结构上是合理的。

- Q3:已经在iDeCo里定投S&P 500,NISA选オルカン没问题吗?——A:完全没问题。iDeCo的首要价值在于所得控除效果,基金选择是其次。在NISA里选オルカン,还能起到对iDeCo中S&P 500集中持仓进行地域分散的效果。

- Q4:什么时候开始最好?一次性投入和定投哪个更好?——A:开始的最佳时机是「今天」。学术研究(Vanguard 2012年研究等)显示,一次性投入在统计上优于定投,但如果更看重心理安稳感,可以先从定投起步,有余裕资金再通过成長投資枠追加一次性投入。「等市场下跌再买」在历史上是亏损最多的做法。

- Q5:将来回国的话,NISA会怎样?——A:若为自愿回国,原则上需要办理NISA口座废止手续,余额将移转至课税口座(特定口座)。详情请参考在日华人NISA完全ガイド。若为公司命令出境,成長投資枠可享受5年继续持有的特例(SBI和マネックス处理方式不同)。强烈建议在回国前制定好计划性的卖出方案。

- Q6:楽天証券和SBI証券,选哪家?——A:若以信用卡定投返利率为优先,目前マネックス証券(1.1%)最有利。若看重操作便捷性、客服质量、证券账户联动,则SBI証券或楽天証券更受欢迎。无论选哪家证券公司,可购买的商品(オルカン)完全相同。

- Q7:和中国的QDII基金有什么区别?——A:根本差异在于是否征税。日本NISA的运营收益完全免税(非課税)。中国QDII基金需要缴税,且以人民元计价,还受换汇限额(每年5万美元)影响。在日华人将在日本所得收入通过NISA运营,可享受QDII基金无法提供的免税优势。在日本居住期间没有不用NISA的理由。

总结——1本主义不是「懒得思考」,而是「思考后的正确选择」

SPIVA 2024的数字揭示了一个事实:「即便是顶级专业人士,在15年维度上也全军覆没」。这不是让人「放弃选择」,而是通往一个结论的前提条件:既然如此,将成本压到最低、全球分散、持有30年——这才是逻辑上正确的做法。

加上在日华人特有的情况,这个结论会进一步得到强化。已经持有中国不動産、人民元资产、理财产品的人,在NISA里继续加码中国集中持仓,从风险管理角度来看是适得其反的。当审视整个「已高度集中于中国」的资产组合时,オルカン1本恰恰是最合理的分散手段。

长期投资中最大的风险,是「中途放弃」。正因为只持有オルカン1只,每月无需做任何判断,才能坚持30年。这才是1本主义的真正意义。

现在需要确认的3件事:

① NISA口座是否已开设?(还没有的话,本月内完成申込)

② 定投设定中是否已选择オルカン?(未设定的话,下个月引落即可开始)

③ 信用卡定投是否已启用?(マネックス 1.1%・SBI/楽天 0.5%——只需设定,每年可获相当于数千円的积分)

オルカン 1本に決めた後、自分の持仓全体(NISA・iDeCo・特定口座・米株)の行业配置はどうなっているか?持仓可视化工具 で SBI CSV +手動入力した米国株を一括可视化。组合股息率と各账户の盈亏まで一画面で確認できる。