「来日5年才发现,同事工资同样、消费水平同样,他每年比我多赚了将近6万円——区别只是他把日常都搬进了楽天経済圏。」

日本人的朋友圈里,「楽天経済圏」这个词时不时就会出现:在楽天市場买东西攒积分、手机换成楽天モバイル、工资汇到楽天銀行、投资走楽天証券……看起来每个人都在这套系统里「薅羊毛」。但作为在日中国人,你可能有过这样的疑问——外国人能申请楽天カード吗?回国之后NISA账户怎么办?换成楽天モバイル之后,中国那边的+86号码怎么保留?支付宝和微信支付,还需要吗?

本文从在日华人的视角,完整拆解楽天経済圏的全部核心服务:哪些和日本人在同等条件下可用,哪些有外国人特有的注意事项,以及万一有一天要回国,该如何提前布局「出口戦略」。用数字说话,没有废话,所有数据均为2026年5月时点的最新值,包含2026年7月即将上线的ファミリーマートSPU+0.5倍新动向。

· 来日1〜10年、持在留卡或永住、想系统性把日常消费转化为积分收益的在日华人

· 已经用楽天カード、但不知道SPU・マネーブリッジ・クレカ積立到底怎么搭配最划算

· 想保留中国+86号码、又想用上Rakuten Link日中通话免费的双SIM需求者

· 已经在考虑5〜10年内回国、希望提前了解NISA・楽天銀行・楽天モバイル的「出口戦略」

· 想搞清楚CRS信息交换下,日本金融资产是否会被中国侧掌握的读者

本文以2026年5月时点楽天集团各服务公式サイト、楽天モバイル株式会社新闻发布、楽天証券・楽天銀行公式公告、金融庁通知、租税特別措置法、MMDLabo「在留外国人通信服务调查」、CUniq JP公式サイト为基础整理。SPU倍率・料金・キャンペーン条件经常会调整,正式签约・申込前请务必通过各服务公式サイト确认最新信息。本文不构成投资・税务・法律建议。

楽天経済圏是什么?2026年的全貌与积分倍率结构

所谓「楽天経済圏」,并不是一个正式产品名,而是在日本消费者之间形成的一种共识——把楽天市場・楽天カード・楽天銀行・楽天モバイル・楽天証券等楽天集团的核心服务横向打通,让每一次消费都通过「SPU(スーパーポイントアッププログラム)」累积更高倍率的楽天ポイント。一家人每月开销20万円,单纯放在普通卡里就只是消费;放进楽天経済圏,每年5〜10万円的积分回报就是看得见的薪水增量。

2026年5月时点,楽天市場的最大SPU倍率为18倍。更值得关注的是,楽天集团于2026年5月22日公告,2026年7月1日起ファミリーマート将加入SPU体系,提供+0.5倍(月3,000円以上利用条件下),SPU上限将扩张到18.5倍。这是楽天経済圏历史上首次有楽天集团外的企业加入SPU,被业界视为继楽天モバイル黑字化之后又一个扩张信号。

| SPU服务 | 倍率 | 主要条件 | 月间上限 | 外国人注记 |

|---|---|---|---|---|

| 楽天会員 | +1倍 | 登录会员 | 无上限 | 持在留カード即可注册 |

| 楽天カード(通常分) | +1倍 | 楽天市場用楽天カード支付 | 无上限 | 建议在留カード剩余1年以上 |

| 楽天カード(特典分) | +1倍 | 同上 | 5,000pt | 同上 |

| 楽天プレミアムカード | +1倍 | プレミアム支付 | 5,000pt | 注意年会費11,000円的盈亏平衡 |

| 楽天銀行+楽天カード扣款 | +0.3倍 | 扣款口座设为楽天銀行 | 有上限 | 楽天銀行也需要在留カード |

| 楽天銀行工资入账 | +0.2倍 | 同月有工资・奖金・年金入账 | 有上限 | 最适合在日华人会社員 |

| 楽天モバイル | +4倍 | 签约Rakuten最強プラン | 2,000pt | 2025年2月起必须事前登记 |

| 楽天モバイル キャリア決済 | +2倍 | 每月キャリア決済2,000円以上 | 1,000pt | 必须事前登记 |

| Rakuten Turbo / 楽天ひかり | +2倍 | 签约中 | 1,000pt | 必须事前登记 |

| 楽天証券(投信) | +0.5倍 | 每月3万円以上ポイント投資(投信) | 有上限 | 需符合居住者要件 |

| 楽天証券(美股) | +0.5倍 | 每月3万円以上ポイント投資(美股日元支付) | 有上限 | 同上 |

| 楽天トラベル | +1倍 | 每月预订・使用1.5万円以上 | 有上限 | 中国帰省可活用 |

| 楽天ブックス / Kobo | 各+0.5倍 | 每月单笔订单3,000円以上 | 有上限 | 中文书籍品类需自行确认 |

| 楽天ラクマ | +0.5倍 | 每月销售2,000円以上(已发货) | 有上限 | 2025年4月新增 |

| ファミリーマート | +0.5倍 | 每月利用3,000円以上(预定2026年7月起) | 有上限 | 楽天集团外首个加入SPU |

「最大18.5倍」≠ 买入金额的18.5%返还。实际是包含通常1倍在内的最大18.5%,SPU特典部分的上限大致是16〜17%。而且各SPU都有月间获得上限(楽天モバイル2,000pt・楽天ひかり1,000pt等),在楽天市場每月购入超过5〜10万円后就会陆续触顶。所以「18.5倍」只是营销宣传值,在日华人现实攻略线大致在+7〜10倍、每年获取5〜10万pt。

另一个常被忽略的事实:2025年10月1日起,楽天ふるさと納税被全面排除出SPU・お買い物マラソン・各种キャンペーン的对象,只留下楽天カード通常1%的还元。这是2025年最大的「改悪」,对原本依赖ふるさと納税冲SPU基础分的家庭影响显著。详细应对策略可以参考姊妹篇《ふるさと納税完整指南》。

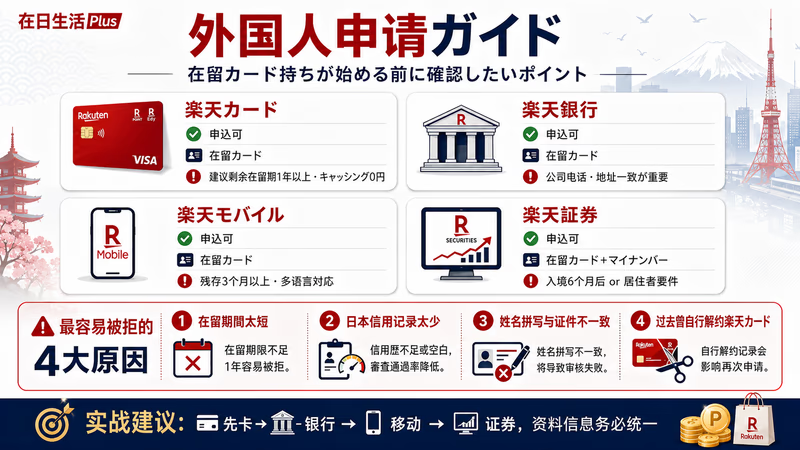

外国人申请常见疑问:在留カード持ち可以用楽天経済圏吗?

结论先说:持中长期在留資格的在留カード(永住者・定住者・就労ビザ・特定技能・留学等)持有者,楽天集团所有核心服务都可以申请,与日本人在审查上几乎同等条件。短期滞在ビザ・观光ビザ・在留期間不满3个月的滞在者通常不可。

| 服务 | 外国人申込可否 | 必要书类 | 中国語対応 | 主要审查注意点 |

|---|---|---|---|---|

| 楽天会員 | ○ | 不需要 | △(部分中文) | 可即时注册 |

| 楽天カード | ○ | 必须在留カード | ✕(有英文FAQ) | 建议在留期間剩余1年以上、キャッシング枠申请0円 |

| 楽天銀行 | ○ | 必须在留カード | ✕ | 通过公司电话进行在职确认、地址须一致 |

| 楽天モバイル | ○ | 必须在留カード(剩余3个月以上) | ○ 支持8语言(2025年5月22日〜) | 正反两面都要上传,ICチップ读取失败时改去门店申请 |

| 楽天証券 | ○ | 在留カード+マイナンバー | ✕ | 入境后满6个月按「居住者」处理、有効期限剩余3个月以上 |

| 楽天Pay | ○ | 楽天カード 或 登记银行口座 | ✕ | 楽天ID须已完成本人确认 |

2025年5月22日,楽天モバイル公式サイト在日语・英语之外,又新增简体中文・繁体中文・韩语・越南语・印尼语・葡萄牙语,合计支持8种语言(楽天モバイル株式会社新闻发布)。同时4月15日完成全国162家门店AI翻译机POCKETALK的配备。MMDLabo株式会社2025年4月2日发布的「在留外国人通信服务调查」(对象:越南・尼泊尔・印尼・缅甸・中国出身750人)也显示,楽天モバイル份额21.0%居首——在日本MNO・MVNO整体中排名第一。「对外国人最容易申请的运营商」是数据证明的事实。

外国人最容易被拒的4大模式:

① 在留期間剩余只有几个月(カード・モバイル两者审查都明显不利)

② 来日不久、日本国内的クレヒス(信用记录)很少

③ 申请姓名与在留カード姓名拼写不一致(务必与护照罗马字完全一致)

④ 过去曾自己解约楽天カード(再次申请须间隔半年以上)

有Middle Name时,「名」栏填First Name+Middle Name连写,或省略、用首字母代替。国际品牌建议选VISA或Mastercard(口碑普遍反映JCB对外国人审查相对严格)。

楽天カード以外的服务(特别是楽天銀行・楽天証券),网站和书类基本只有日语。日语有N2读解能力可自行办理;如不放心,建议请日本同事・配偶者・熟悉在留資格的行政書士陪同更安全。只有楽天モバイル可通过中文网站和门店POCKETALK提供完整支持。

第一步:用楽天カード+楽天銀行打好积分基础

进入楽天経済圏的最初两件套,是楽天カード(年会費永年免费)和楽天銀行。仅这两项SPU就能加+1.5倍(卡通常+1+特典+1+银行联动+0.3+工资入账+0.2中,卡部分+2倍、银行联动+0.5倍)。即使不投资、也不换手机,只要每年楽天市場使用约10万円,年回收5,000〜8,000pt不成问题。

楽天カード申请时给在日中国人的检查清单如下,按实战经验优先列出「最多人卡壳」的项目。

- 在留カード:地址・姓名已在市役所更新且与现状一致。刚搬家的人请在转入届办完后再申请。

- 姓名书写:与护照・在留カード上的罗马字完全一致。汉字栏填罗马字大写也可以。

- Middle Name:「名」栏填First Name+Middle Name连写,或省略、用首字母代替。

- キャッシング枠:不需要就申请0円。如果希望开通现金借款,会触发额外严格的审查。

- 国际品牌:建议VISA/Mastercard(JCB对外国人审查相对偏严)。

- 扣款口座:本人名义的日本国内口座。如果有楽天銀行口座可享+0.3倍SPU。

- 联系方式:本人名义的手机+邮箱。同时填写公司固定电话作为在职确认用,更容易通过审查。

楽天銀行开户和楽天カード并行办理最有效率。必须提交在留カード,仅凭健康保険資格確認書・驾驶证不可。手续完成通常需要1〜2周。设置マネーブリッジ(与楽天証券联动)后,楽天銀行普通存款1,000万円以下部分的优惠利率为年0.38%(税后0.302%)(2026年2月1日修订,楽天証券・楽天銀行公式公告)。这是大手都市银行普通存款利率0.002%的约190倍——100万円存款一年差出3,020円利息。

| カード種別 | 年会費(税込) | 基本還元率 | 楽天市場SPU | クレカ積立還元率 | 損益分岐 |

|---|---|---|---|---|---|

| 楽天カード(一般) | 永年免费 | 1.0% | +2倍(通常+特典) | 0.5%(全部投信) | 建议人人都办 |

| 楽天ゴールドカード | 2,200円 | 1.0% | +2倍 | 0.75% | 年使用50万円以上 |

| 楽天プレミアムカード | 11,000円 | 1.0% | +3〜5倍(火木コース等) | 1.0% | 楽天市場每月5万円 或 投信积立每月5万円 |

| 楽天ブラックカード | 33,000円 | 1.0% | 邀请制 | 2.0% | プレミアム持有12个月+年使用500万円 |

在留カード更新时必须同步更新注册信息。在留期間更新后、地址变更后,如果没有更新楽天カード・楽天銀行・楽天モバイル的注册信息,下次本人确认或审查时会因「现住址与登记住址不一致」面临账户冻结・卡片停用风险。在留カード背面地址一变更,当天就用楽天ID把所有服务的地址全部更新——养成这个习惯最安全。

先从楽天カード开始的人:如果在留カード剩余1年以上、拥有本人名义手机、日本国内住所已经稳定,可以从一般カード(年会費永年無料)开始申请。キャッシング枠设为0円,姓名请与在留カード・护照上的ローマ字完全一致。

以下链接为affiliate link。即使通过链接申请,读者的年会費・服务条件也不会改变。

楽天カード 官方申请页面

第二步:用楽天モバイル拿到SPU+4倍

在楽天経済圏中提供「最大单项SPU」的就是楽天モバイル。仅签Rakuten最強プラン就+4倍(月上限2,000pt)——也就是说在楽天市場每月买5万円就能拿满2,000pt。资费体系也很简单:

- 〜3GB:1,078円/月(含税)

- 3GB〜20GB:2,178円/月(含税)

- 超过20GB:3,278円/月(含税)数据无限

- 楽天回线区域内随便用,楽天回线区域外每月5GB走合作回线(au)

- 超过20GB封顶3,278円,是日本MNO中唯一的资费结构

2025年2月1日起,楽天モバイル系SPU(楽天モバイル+4倍/キャリア決済+2倍/Rakuten Turbo・楽天ひかり+2倍)必须事前登记(エントリー)。3项服务里只要在任一页面登记一次,3项都生效,但登记每月会重置一次。忘记登记是在日华人用楽天最大的「漏积分失败模式」——楽天モバイル+4倍每月忘记登记,放任一年,按楽天市場月用5万円算就损失24,000pt。

另一个巨大的附加价值是Rakuten Link App。日本国内通话免费是基础,包括打到中国在内的海外国际通话・SMS都免费(除部分国家・特殊号码外)。还有海外数据漫游每月2GB免费(支持包含中国・台湾・香港在内的144个国家)——中国帰省时一到机场只要关掉飞行模式就能直接上网,对在日华人来说是巨大优势,租Wifi、买当地SIM的麻烦完全省掉。

Rakuten Link App本身只支持日语・英语(按OS语言设置切换),未提供中文UI。通过App拨打通话免费,但走系统标准电话App拨打则按常规国际通话费率计费。

更关键的是:Rakuten Link不能接收+86号码的SMS认证。Alipay・微信・淘宝・12306・中国银行等中国系App都默认把验证码发到+86号码,因此光靠楽天モバイル无法维持中国账户。这就引出下一章「搭配CUniq JP」的必要性。

首次签约时,通过三木谷キャンペーン或员工介绍キャンペーン最高可获赠14,000pt(具体金额随时期变动)。常规做法是托在日中国人圈子里的前辈拿介绍链接。

想同时重算手机料金和SPU的人:楽天モバイル在数据使用量较少的月份从1,078円起,20GB以上为3,278円封顶。每月在楽天市場消费约5万円的人,可以把SPU+4倍的月上限2,000pt一起纳入判断,更容易算清費用対効果。

以下链接为affiliate link。料金・キャンペーン条件可能调整,申请前请在公式ページ确认最新条件。

楽天モバイル 官方料金确认

在日华人双SIM黄金组合:楽天モバイル × CUniq JP

在日中国人在手机上面临的独有难题,就是「+86号码的维持」。回中国时与家人联系、中国银行APP、Alipay・微信・淘宝・京东・12306・滴滴的SMS认证——这些全部需要发到+86号码的验证码。回国时如果只带日本SIM,到了当地银行APP登不了、Alipay用不了,最糟糕时甚至连「微信密码都重置不了」。

解决方案是在日本期间也保持签约CUniq JP(中国华联日本)的「チェンSプラン」。每月498円,就能用日本国内的eSIM维持+86中国电话号码,是在日中国人圈子里事实上的标准配置。

| 観点 | 楽天モバイル | CUniq JP チェンS | CUniq JP 日本番号S |

|---|---|---|---|

| 电话号码 | +81 日本 | +86 中国 | +81 日本 |

| 月額(含税) | 1,078〜3,278円 | 498円 | 550円 |

| 数据容量 | 〜无限 | 500MB/月(中・日・澳门) | 1GB/月(仅日本・余量结转下月) |

| 打中国家里 | Rakuten Link免费 | 中国当地费率 | 约1,500円/30秒 |

| 中国SMS认证接收 | ✕ | ○(Alipay・微信・淘宝・12306・中银等) | ✕ |

| 中国境内GFW影响 | 数据漫游=中国侧回线 | 经HK漫游,LINE/Google可用 | 中国不可用 |

| 必要书类 | 必须在留カード | 护照(日中俄蒙)或 中国身份证 | 在留カード 或 中国身份证 |

| 签约期间 | 无绑约 | 最低12个月签约・剩余月份一次性违约金 | 同左 |

| 支付方式 | 信用卡/口座扣款/ポイント | 信用卡+支持Alipay | 同左 |

在日华人最优配置:主线=楽天モバイル(1,078円起)+ 副线=CUniq チェンS(498円・eSIM)

每月合计 1,576円起,就能同时实现「日本MNO+维持中国号码+日中通话免费+维持中国App的SMS认证+回国时经HK漫游继续用LINE・Google」。再加上楽天市場SPU+4倍、Rakuten Link日中通话全免费,在日中国人的性价比是其他运营商组合无法达到的。

CUniq JP的资费・数据容量・新服务为2026年5月时点信息。日本番号Sプラン(550円)于2025年11月上市,但也曾因中国本土发货库存不足而短暂停售。正式签约前请务必通过 cuniq.jp 公式サイト确认最新条件・库存情况。资费及套餐构成可能不另行通知就发生变更。

eSIM双线设置在iPhone XS以后或支持eSIM的Android机上2分钟可完成:①CUniq JP官网申请チェンSプラン → ②收QR码 → ③设置→蜂窝网络→添加eSIM扫描QR码 → ④主线设为楽天モバイル、副线设为CUniq。数据走楽天モバイル,+86号码用CUniq专门接收SMS,这样运行最稳定。

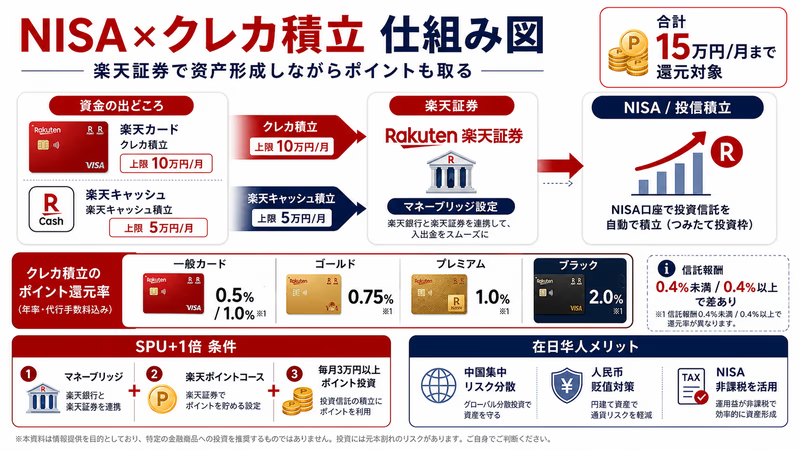

第三步:用楽天証券连接NISA × クレカ積立

楽天経済圏的「资产形成衔接层」是楽天証券。新NISA每年360万円(つみたて120+成長240),通算1,800万円(成長枠内含1,200),非课税期间无限期。外国人只要在日本属于「居住者」,就能和日本人在同等条件下开户・运用(入境满6个月 或 在日本国内事务所工作即按居住者处理)。

在楽天証券做NISA最大的优势是クレカ積立+楽天キャッシュ積立带来的高还元。2024年3月制度修订之后,クレカ積立每月10万円・楽天キャッシュ積立每月5万円,合计每月15万円以内都属于ポイント还元对象。

| 決済方法 | 信託報酬0.4%未満 | 信託報酬0.4%以上 | 月間上限 |

|---|---|---|---|

| 楽天カード(一般)クレカ積立 | 0.5% | 1.0% | 每月10万円 |

| 楽天ゴールドカード | 0.75% | 0.75% | 每月10万円 |

| 楽天プレミアムカード | 1.0% | 1.0% | 每月10万円 |

| 楽天ブラックカード | 2.0% | 2.0% | 每月10万円 |

| 楽天キャッシュ積立(楽天カード充值) | 充值时0.5%+積立时加算 | 同左 | 每月5万円 |

| クレカ+キャッシュ并用 | 每月15万円的積立都有还元 | 同左 | — |

楽天証券SPU+1倍的条件是设置マネーブリッジ+楽天ポイントコース+每月3万円以上ポイント投資(投信+0.5倍,美股日元支付+0.5倍)。必须用掉至少1ポイント——1pt也算。如前所述,マネーブリッジ设置直接关系到楽天銀行0.38%优惠利率,所以开通楽天証券时一起设好是惯例。

在日中国人选择在楽天証券做指数投资有3个理由。①分散中国经济集中风险——只持中国A股・港股国家风险过大,用S&P500或オルカン(全球股票)把资产分散到发达国家。②对冲人民币贬值风险——持有日元・美元资产是天然的汇率对冲。③新NISA非课税额度,在日华人也能在同等条件下使用。

楽天プラス系列的信托报酬(业界最低水准等级):

· 楽天・プラス・S&P500:年率0.077%(含税)

· 楽天・プラス・オールカントリー:年率0.0561%(含税)

对比对象的eMAXIS Slim 美国股票(S&P500)自2025年1月25日起转为受益者还元型,估算0.077%,与楽天プラス几乎同水准。两者都属业界最低水准等级,成本差已缩小到可忽略的程度。2026年的正确判断方式不是看成本,而是看在楽天証券买还是他社买、是否要活用SPU联动。

楽天証券的网站・书类完全只有日语。必须有マイナンバー(通知卡或个人番号卡)。持マイナンバーカード的人通过手机带头像的本人确认,最快下一个工作日就能发ID。NISA开户由税务署审查,会额外追加1〜2周。如果在他社已有NISA口座,需要办理移管手续(每年仅可1次)。

在日华人NISA必读:回国时NISA账户会怎样?

这是本文最重要的一节。在日华人的投资博客经常写「NISA口座出国后最长可继续5年」,但这其实是「因公司外派等不得已的事由临时出境」专用特例。法律依据是租税特別措置法第37条之14第23項,自主回中国(自主辞职・合同到期・照顾父母・留学・跳槽等)不在适用范围内。

| 状況 | NISA口座の扱い | 新規買付 | 保有継続 |

|---|---|---|---|

| 日本居住中(持在留カード) | 正常使用 | 可 | 可 |

| 因公司外派至海外 | 提交「非課税口座継続適用届出書」最长可继续5年 | 不可 | 可(5年内须提交回国届出書) |

| 随同配偶者・政府公务员 | 同上(最长5年) | 不可 | 可 |

| 自主回中国 | 不可继续适用・口座废止 | 不可 | 不可 |

| 留学・跳槽・照顾父母等 | 同上按「自主」处理 | 不可 | 不可 |

在日华人圈子里最容易误解的一点:楽天証券非居住者期间的交易「只可卖出・不可新购」,这一规则包括日本股票・国债以及外国股票・投资信托,持有本身仍可继续。但「非课税口座继续适用」只针对公司外派的海外驻在者或随同配偶者,自主回国不在范围内。

也就是说,自主回国时的流程是:①NISA口座废止,②持有商品移管到一般口座(移管时的时价作为新的取得价额),③之后在楽天証券只能卖出(不可新购)。NISA的优惠会彻底失去。

常任代理人服务(介绍弁護士・税理士等)也提供,但费用需要个别确认(楽天証券公式未公布具体金额)。一般每年要花数万円以上的持续费用,对含み益不大的仓位来说,可能会成本不划算。

回国确定后提前6个月开始出口流程是安全线。NISA口座内的含み益在出国前卖出,可在日本侧免税落地。如继续持有移管之后再卖出,移管时的时价就成为取得价额——移管前的含み益部分日本侧不课税,但之后的涨幅按课税口座处理。此外还可能产生中国侧的境外所得申报义务(CRS)。「卖出→回款→汇款完成全部在出国前搞定」是在日华人NISA的基本战略。详细请参考 回国前必看:NISA・iDeCo・特定口座5大券商逐一拆解。

iDeCo的对比也很重要。在日外国人只要持有マイナンバー+加入国民年金就能加入,但中途回国时领取脱退一時金的条件被严格限制(社会保障协定缔约国的被用者年金加入者,脱退一時金请求会受限)。中国于2019年9月1日中日社会保障协定生效,所以根据加入履历可能受限。如果不是长期在日本居住的预定(永住者・10年以上长期工作者),优先做NISA比iDeCo更安全。

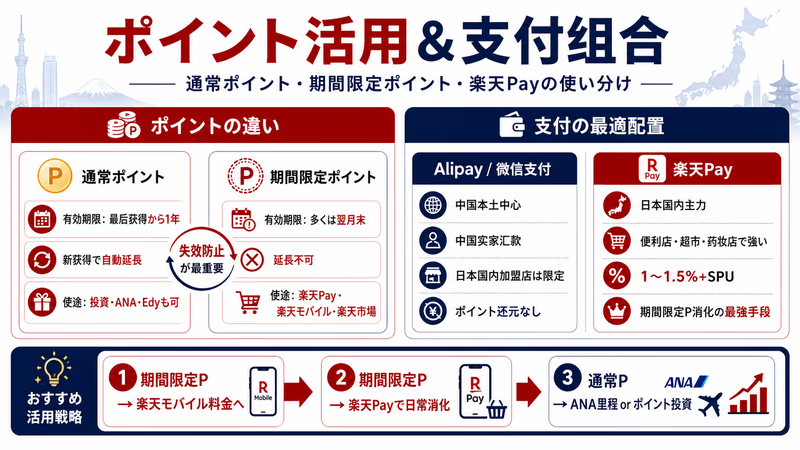

积分使用大战略:不漏掉期間限定积分的技术

楽天ポイント分为通常ポイント和期間限定ポイント两种,SPU发放的大部分都是期間限定ポイント。不分清这两者,每月都会有几千甚至几万分因为过期而蒸发。

| 種類 | 有効期限 | 延長可否 | 主な付与先 |

|---|---|---|---|

| 通常ポイント | 从最后获得起1年内 | 新获得即自动延期 | 楽天市場基础还元、楽天カード使用分 |

| 期間限定ポイント | 多数为发放当月的次月末(约1个月) | 不可延期 | SPU特典分・キャンペーン・楽天モバイル特典 |

麻烦的是期間限定ポイント在用途上有限制。不能用于楽天証券的ポイント投資・ANA里程兑换・楽天Edy充值(这些只能用通常ポイント)。现实的去处是楽天Pay、缴楽天モバイル话费、在楽天市場消化。

| 使い道 | レート | 期間限定P利用 |

|---|---|---|

| 楽天市場购物 | 1pt=1円 | ○ |

| 楽天Pay(实体店) | 1pt=1円 | ○ |

| 缴楽天モバイル话费 | 1pt=1円 | ○(建议设定自动抵扣) |

| 楽天トラベル | 1pt=1円 | ○ |

| 楽天証券ポイント投資 | 1pt=1円 | ✕(仅限通常P) |

| ANA里程兑换 | 2pt=1里程 | ✕(仅限通常P,月20,000pt・单次5,000pt上限) |

| Edy充值 | 1pt=1円 | ✕ |

在日华人最佳实践:

· 期間限定P:设置自动抵扣楽天モバイル话费 → 实现0失效(楽天モバイル签约者的特权)

· 通常P:兑换ANA里程 → 兑换中国线特典机票 → 压低帰省成本。或者用楽天証券ポイント投資直接接入资产形成。

楽天Pay作为「期間限定P消化装置」价值很高——在便利店・药妆店・超市当现金用,失效风险可以归零。

お買い物マラソン与5和0尾数的日子也可叠加。在マラソン期间(凑齐10家店最高+9倍,月上限7,000pt)的「5和0尾数日」用楽天プレミアムカード购买,SPU+9〜18倍现实可达。每年4次(3/6/9/12月)的楽天スーパーセール同样适用。

Alipay・微信支付 vs 楽天Pay:在日中国人的支付组合

对在日中国人来说,Alipay/微信支付与其说是「日本国内的支付手段」,不如说是「中国实家汇款・中国帰省时的必备基础设施」。和楽天Pay角色完全不同,并非竞争关系,分场景使用才是正解。

| 観点 | Alipay/WeChat Pay | 楽天Pay |

|---|---|---|

| 主要使用地 | 中国本土(日本国内有限) | 日本国内为主 |

| 中国实家汇款 | 可在Alipay内汇款(需中国侧口座) | ✕ |

| 日本国内加盟店 | 有限(PayPay连接的Alipay+部分支持) | 便利店・超市・药妆店几乎全部支持 |

| ポイント还元 | 无 | 1〜1.5%+SPU |

| 期間限定ポイント消化 | ✕ | ○(最大优点) |

从2025年4月起,Alipay+和PayPay的合作进一步扩大,PayPay部分加盟店开始可以用Alipay付款——但仍属有限范围。日本国内的日常支付用楽天Pay+PayPay+交通IC(Suica・PASMO)三件套搞定,Alipay/微信支付留给中国帰省・中国实家汇款使用,是在日华人的铁板配置。

楽天Pay的真正价值在于「能在期間限定ポイント过期前当现金用完」。每月通过SPU・キャンペーン拿到的期間限定P 2,000〜5,000pt,靠抵扣楽天モバイル话费+楽天Pay消化,一年下来50,000pt左右可100%回收。这是Alipay・PayPay所没有的「楽天経済圏独有的优势」。

CRS信息交换的现实:日本金融资产会被中国侧完全掌握吗?

在日中国人开通楽天証券・楽天銀行口座时最关心的话题,就是CRS(Common Reporting Standard・共同申报准则)。这是OECD主导的金融账户信息自动交换制度,日本和中国之间的信息共享也在持续进行中。

CRS制度的准确事实:

· 中国国内施行:2017年7月1日

· 日中之间首次自动信息交换:2018年9月

· 至今仍在持续,日本居住的中国籍者的金融账户信息(账户余额・分红・利息等)有可能被通报给中国税务当局

但「以日本居住者身份在日本纳税期间」是没问题的,中国侧通常不会额外课税。真正的问题是被认定为中国居住者之后,与境外所得申报和外汇管理规定的协调。

| サービス | マイナンバー提出 | 在留カード提出 | CRS報告対象 |

|---|---|---|---|

| 楽天会員 | 不需要 | 不需要 | ✕ |

| 楽天カード | 超过一定额度需要 | 必须 | △(余额较大时) |

| 楽天銀行 | 海外汇款时需要 | 必须 | ○ |

| 楽天モバイル | 不需要 | 必须 | ✕ |

| 楽天証券 | 必须 | 必须 | ○ |

与中国侧「每年5万美元个人购汇额度」规定的协调也要注意。把在日本积累的资产汇回中国时,每年超过5万美元等值的汇款可能在中国侧触发个别审查。小额生活费汇款没问题,但不动产购置・大额投资资金回流需要事前规划。详细请参考 在日华人的中国税务申报指南 及 中国父母汇款实测。

本文是对CRS制度・税务・汇款规定的一般性解说,并非个别税务建议或法律建议。复杂场景(含み益较大的NISA・跨多国所得・遗产继承等),强烈建议咨询能同时处理日中两国事务的税理士・国际税务专家。错误判断将来可能导致重大的追加征税或外汇管理违规风险。

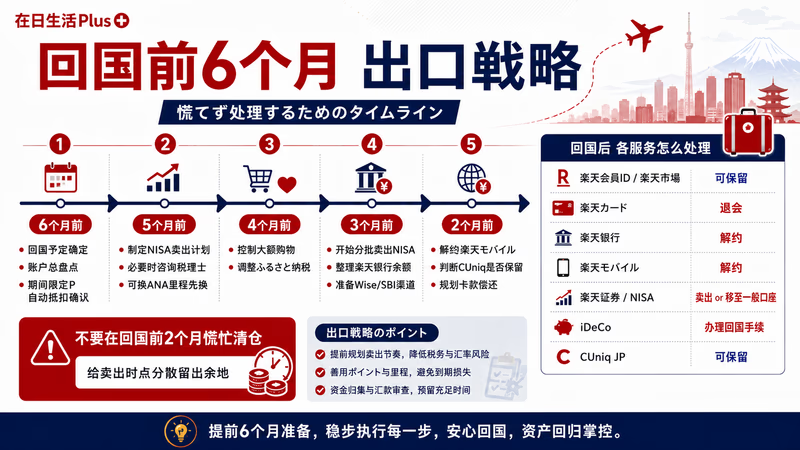

回国前的出口战略:6个月流程完整路线图

对在日中国人来说,楽天経済圏最大的风险是「回国前夕的仓促处理」。从确定回国前6个月开始分阶段启动出口流程,就能同时做到含み益最大化、税务风险最小化、期間限定ポイント完全回收。

| 時期 | 主要アクション | 優先度 |

|---|---|---|

| 回国前6个月 | 确定回国预定、盘点各服务签约状况、确认含み益、复核期間限定P自动抵扣设定 | 高 |

| 5个月前 | 制定楽天証券NISA持仓的卖出计划、咨询税理士(必要时)、把可兑换ANA里程的积分提前换成里程 | 高 |

| 4个月前 | 克制在楽天市場的大额采购(期間限定P从发放到过期需在2个月内消化完成)、调整ふるさと納税 | 中 |

| 3个月前 | 开始分批卖出NISA含み益、整理楽天銀行余额、准备Wise/SBIレミット等替代汇款渠道 | 高 |

| 2个月前 | 楽天証券最终持仓处理、把楽天銀行资金归集到国内其他口座、启动海外汇款审查 | 高 |

| 1个月前 | 办理楽天モバイル解约、判断CUniq JP是否继续(如继续在中国国内用就保留)、规划楽天カード余款偿还 | 高 |

| 出国前夕 | 解约楽天カード・楽天銀行、变更地址(无法登记中国地址需留意)、楽天会員ID可保留 | 必须 |

在日华人的实例:曾有人在回国前2个月慌忙清仓NISA,正好撞上市场下跌时机,含み益损失了30%。原本以「随时能卖」为前提持有的资产,在出国期限的约束下变成了「只能在指定时点卖」。这就是推荐6个月流程的最大理由——必须给卖出时点的分散留出余地。

反之,「延期回国」或「最终决定留在日本」时,只要没解约楽天会員ID和楽天カード,就能立即重返经济圈。会員ID以日本国内地址为前提,但只要不解约就会保留。

| サービス | 自己都合帰国時の扱い |

|---|---|

| 楽天会員ID/楽天市場 | 可保留(以日本国内地址为前提) |

| 楽天カード | 必须退会(条件为日本居住) |

| 楽天銀行 | 必须解约(非居住者不可) |

| 楽天モバイル | 必须解约(需日本居住+联系方式) |

| 楽天証券(含NISA) | 自主回国不可继续适用→卖出或移出至一般口座 |

| iDeCo | 办理回国手续(转为运用指图者)。脱退一時金视条件而定 |

| CUniq JP | 如继续在中国国内使用可保留(信用卡可正常支付即可) |

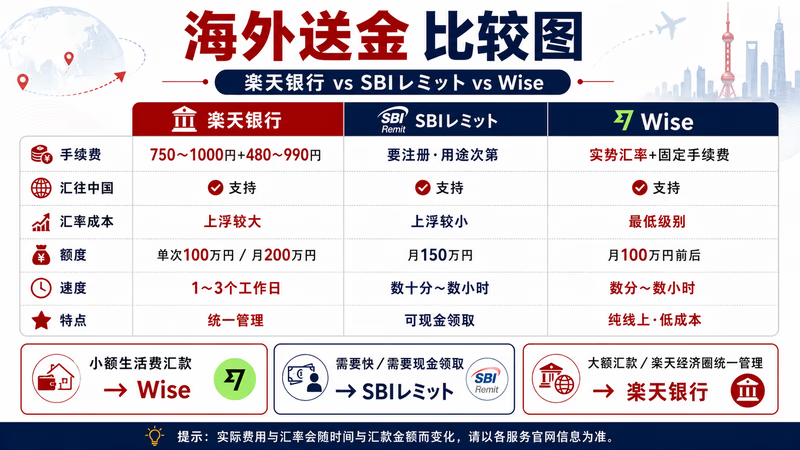

海外送金 楽天銀行 vs SBIレミット vs Wise

回国时的资金回流・给中国实家的定期汇款・给父母的医疗费汇款等,海外汇款对在日中国人来说是高频实务。如果重视楽天経済圏统一管理就用楽天銀行;最在意成本就用Wise;要快・要现金领取就用SBIレミット——按用途分别使用。

| 観点 | 楽天銀行 | SBIレミット | Wise |

|---|---|---|---|

| 汇款手续费 | 750円起(行内)/1,000円起(他行)+海外汇款手续费 | 480〜990円 | 汇率实势+固定手续费 |

| 汇往中国 | ○ 支持 | ○ 支持(银联口座・限定11个国家) | ○ 支持 |

| 汇率手续费 | 汇率上浮较大 | 上浮较小 | 业界最低级别 |

| 汇款额度 | 单次100万円/月200万円 | 月150万円 | 月100万円左右 |

| 到账速度 | 1〜3个工作日 | 数十分〜数小时(可现金领取) | 数分〜数小时 |

| 办理方式 | 楽天銀行口座+海外汇款登记 | 需另行会员注册 | 纯线上办理 |

在日华人分场景使用的最佳实践:

· 小额(10万円以下)生活费汇款:Wise(汇率成本最低)

· 需要快・需要现金领取:SBIレミット(中国本土可现金领取)

· 大额汇款・楽天経済圏统一管理:楽天銀行

汇款频率高的话,三家都开通,每次选最优渠道是效率最高的做法。详细实测比较请参考 中国父母汇款实测。

在日华人楽天経済圏行动手册:5阶段路线图

最后,把本文涉及的所有要素,按「什么时候・做什么・先后顺序」整理成5阶段路线图。设定为在日中国人典型家庭(来日3〜5年・年收入500〜800万円・将来有可能回国)。

- 第1阶段(本周/本月):构建基础平台——①楽天会員注册(5分钟)→ ②申请楽天カード(建议在留カード剩余1年以上时申请、年会費永年免费的一般カード)→ ③签约楽天モバイル(通过介绍キャンペーン最高14,000pt)→ ④必须在SPU页面对楽天モバイル事前登记

- 第2阶段(1〜3个月后):积分增强——⑤开通楽天銀行口座(设定工资入账+0.2倍/卡片扣款+0.3倍)→ ⑥5和0尾数日事前登记(每月加入日历提醒)→ ⑦签约CUniq JP チェンSプラン(保留中国号码・月498円・eSIM)

- 第3阶段(3〜6个月后):接入资产运用——⑧开通楽天証券+申请NISA口座(必须有マイナンバー)→ ⑨设定マネーブリッジ(楽天銀行利率年0.38%/税后0.302%・自动出入金)→ ⑩クレカ積立 每月5〜10万円买S&P500或オルカン → ⑪ポイント投資每月3万円达成SPU+1倍

- 第4阶段(6个月〜2年后):考虑升级プレミアム——若达到楽天市場月5万円以上 + 投信积立月5万円以上,可考虑切换为楽天プレミアムカード(年会費11,000円)。プライオリティ・パス每年5次免费在经香港帰省时有实际收益

- 第5阶段(确定回国前6个月起):执行出口战略——按H2-11的6个月流程依次执行。消化期間限定P → 换ANA里程 → 卖出NISA → 汇款 → 解约服务,按此顺序进行

| ケース | 月間楽天市場利用 | 想定SPU倍率 | 年間獲得ポイント |

|---|---|---|---|

| 单身・最小配置(カード+銀行+モバイル) | 1万円 | +6.5倍 | 约12,000pt |

| 标准(+证券NISA) | 3万円 | +8.5倍 | 约30,000pt |

| 重度用户(プレミアム+お買い物マラソン) | 5万円 | +12倍 | 约50,000〜70,000pt |

| 进阶(プレミアム+マラソン+5/0尾数日+ファミマSPU 2026年7月起) | 5万円 | +14倍 | 约70,000〜90,000pt |

在日中国人模型家庭(来日5年・年收入700万円・夫妻2人・楽天标准配置)的楽天経済圏年度效果:

· 楽天モバイル话费 1,078円×12个月=12,936円(从原运营商月7,000円算,每年省7万円)

· 楽天銀行优惠利率 100万円存入年得3,020円(与一般银行相比)

· 楽天市場SPU年获得 约30,000pt

· クレカ積立还元 月5万円×0.5%×12个月=3,000pt

· 期間限定P消化(抵扣楽天モバイル话费)=0失效

合计年度效果 约11万円相当(节省+还元)。坚持10年就是110万円——这就是「住进楽天経済圏」的实际收益。

2026年7月开始的ファミリーマートSPU+0.5倍,作为楽天集团外首个加入SPU备受关注。条件是每月ファミマ消费3,000円以上——按在日中国人日常午饭・便利店的使用习惯门槛不高。另一方面,SPU「改悪」的风险也一直存在(如2025年10月楽天ふるさと納税被排除出SPU这种例子)。不要过度相信SPU倍率,按年度积分获得实绩定期复盘战略,是2026年以后的铁则。

本文以2026年5月时点楽天集团各服务公式公告・楽天モバイル新闻发布・楽天証券公式FAQ・MMDLabo调查・CUniq JP公式信息为基础整理。SPU倍率・キャンペーン条件・料金プラン经常会调整。正式签约・申込前请务必通过各服务的公式サイト确认最新条件。

NISA・iDeCo・CRS相关的税务判断,因个案差异,强烈建议咨询税理士・国际税务专家。本文不是税务・法律・投资建议,仅作为面向在日中国人读者的参考信息。最终判断请各自负责。