如果你是在日华人永住者,未来要继承中国父母留下的房子和存款,有件事得先搞清楚——手续按中国法走,但税要按日本法算。这就是双层结构。而且最让人头大的是:只要你拿了永住,在日本相続税法上就是「居住無制限納税義務者」,中国老家的房子、银行存款、A股全都要并进日本相続税计算。偏偏中国又没有相続税,所以日本的「外国税額控除」根本用不上——也就是说,没有任何抵扣机制,中国财产100%在日本被全额征税。这篇文章站在30〜50代永住者的角度,把2024〜2026年的中国民法典、课税实务、送金限制都串起来,从「父母在世时该准备什么」到「真出事了怎么办」,给你一份能直接落地的方案。

· 父母还在中国、未来要继承中国房产或存款的永住者、归化者、长期在日居留者

· 听说过「日本相続税全世界课税」但不太清楚自己会被怎么影响的人

· 父母60〜70代、想趁现在用历年赠与或相続時精算課税提前转移资产的30〜50代

· 独生子女家庭,担心继承时「祖父母→伯叔代位继承」陷阱、想知道公证遗嘱要不要做的人

· 给中国父母汇款想节税(扶养控除),又顺便想搞懂赠与税关系的在日华人

永住者必读:日本相続税的「居住無制限納税義務者」陷阱

这是整篇文章里最重要的一点,也是大多数永住者完全不知道的事。日本相続税法把纳税义务者分成4类,永住者、日本人配偶者等、永住者的配偶者等、定住者(出入国管理法别表第二),全都不可能算「非居住者」。换句话说,哪怕你来日本还不到10年,只要拿了永住权,就是居住無制限納税義務者,全世界财产都要被日本征税。

中国国籍的父母在国内去世(中国在住・非居住被相続人)、永住者子女继承中国财产时,中国境内的房子、存款、股票全部都是日本相続税的课税对象。基础控除是 3,000万円 + 600万円 × 法定相続人数,税率10〜55%八段累进,申告期限是「知道死亡日的次日起10个月以内」。如果继承人住在海外,还得选任「納税管理人」。

日本相続税法20条之2规定:外国对相続税相当的税征收时可以申请外国税額控除。但中国没有相続税(遗产税)——2025年11月全人代财经委虽然提了立法建议,但立法计划还没刊载,近期导入可能性低。

从美国、英国、法国继承可以用外国税額控除抵扣,但从中国继承直接被「无控除」全额征税。日中租税条约只覆盖所得税,相続税的双重征税调整不存在。

基础控除和申告必要性的判定(4,200万、3,600万到底怎么算)

基础控除的公式很简单:3,000万円 + 600万円 × 法定相続人数。

| 相続人构成 | 法定相続人数 | 基础控除额 |

|---|---|---|

| 母+子1人(一次继承) | 2人 | 4,200万円 |

| 母+子2人 | 3人 | 4,800万円 |

| 子1人(二次继承・最常见) | 1人 | 3,600万円 |

完全错。一次继承和二次继承是按各个被继承人单独算的,互不相通。父亲遗产里没用完的额度,不能挪到母亲那次继承去。

父亲遗产5,000万円全部由母亲继承→母亲去世时,这5,000万円会直接计入母亲的遗产,再跟3,600万円基础控除比——这才是实务里真正的样子。

想完全不用申告,前提是「一个特例都不用」、遗产总额低于基础控除。一旦你想用配偶者减免或小规模宅地特例,就算最后税额是0也得申告。

永住者判断要不要申告,有四个坑别踩:

- ① 按全世界财产判定——中国房子、支付宝、微信钱包、A股、社保账户都得合计。中国大城市一套房通常就好几千万到1亿日元,光房子几乎就一定会超过基础控除。

- ② 评估按死亡日当天的市价——中国房价波动大,处于临界线时建议走安全侧、直接申告。

- ③ 别忘了生前赠与加算——2024年改正后从3年逐步延长到7年,2031年1月之后的继承会完整适用7年。父母给过的历年赠与(含从中国汇过来的)都得加回去。

- ④ 别忘了二次继承的合算——母亲去世时,遗产 = 母亲自己原有的财产 + 从父亲那继承来的部分。一次继承时「父亲遗产没超基础控除所以不用申告」的家庭,常常在二次继承时因为合并计算而超线。

配偶者税额减免(1.6亿円):永住者也能用,但二次继承有陷阱

配偶者税额减免(相続税法19条之2)这个制度,简单说就是:配偶者继承的财产里,① 1亿6,000万円和② 配偶者的法定相続份额,取大的那个数,这个范围内不交相続税。对国籍没要求,中国籍的母亲也可以用。

① 必须申告——就算最后算出来税额是0,也得提交申告书。「税额为零所以不用申告」这条路走不通。

② 前提是遗产分割已经定下来——必须在申告期限10个月内谈妥怎么分。中国继承公证手续耗时长,实务上一般会附一张「申告期限后3年内分割预计书」先顶上。

③ 跟二次继承一起看,反而可能吃亏——一次继承全部给母亲、表面上税0,但二次继承时没有配偶者减免、基础控除少、又跟母亲自己的财产合并,「二次继承问题」会重重砸下来。

举个具体例子(父亲遗产2亿円、母+子1人):

| 方案 | 一次继承 | 二次继承 | 合计税额 |

|---|---|---|---|

| A:全部由母亲继承 | 0円(减免全部用掉) | 约6,920万円(母固有1亿+父亲来的2亿、控除3,600万) | 约6,920万円 |

| B:按法定份额分(母1亿・子1亿) | 约1,670万円(母那份用减免0) | 约3,340万円(母固有1亿+父亲来的1亿) | 约5,010万円 |

方案B便宜大约2,000万円。一次继承时把配偶者减免「全部用满」、二次继承往往会被狠狠收一笔。两次合计算出来再决定怎么分,找税理士跑几个模拟模型,是铁则。中国财产因为评估金额浮动大,更值得多算几个方案。

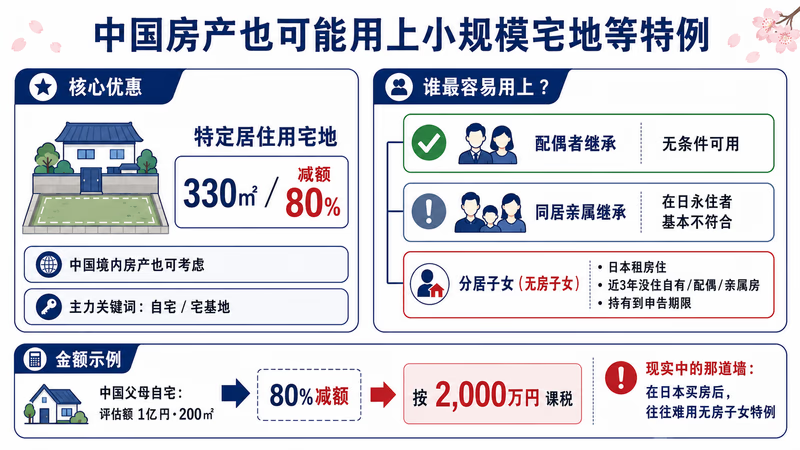

小规模宅地等特例:中国房子也能用,但有「无房子女」这道墙

小规模宅地等特例(措置法69条之4),用在被继承人居住或经营用的宅基地上,最多能把评估额砍到20%。条文里没规定土地必须在日本,所以中国境内的不动产也能用。

| 宅基地类型 | 限度面积 | 减额率 |

|---|---|---|

| 特定居住用宅地(自宅) | 330㎡ | 80% |

| 特定事業用宅地 | 400㎡ | 80% |

| 貸付事業用宅地 | 200㎡ | 50% |

比如:中国父母的自宅,评估额1亿円、200㎡ → 1亿 × 80% = 8,000万円减额 → 实际按2,000万円课税。

① 配偶者继承:无条件可用(不用继续住、也不用继续持有)。最容易达成。

② 同居亲属继承:得继续住、并且持有到申告期限。在日永住者基本都不符合。

③ 分居子女继承(无房子女特例):永住者最关心的就是这条。

「无房子女」特例的条件得全部满足:①被继承人没有配偶者,②没有同居的继承人,③继承开始前3年内本人、配偶者、三亲等内亲属、特殊关系法人名下的房屋都没住过,④继承开始时住的房子从来没有自己拥有过,⑤宅基地要持有到申告期限,⑥继承开始时拥有日本国籍,或在日本国内有住所。

永住者满足⑥「日本国内有住所」,所以原则上可以用。但是,很多在日永住者已经在日本买了自己的房子,或者住在配偶名下的房子里——这种情况就直接不符合条件了。只有租房住才有可能用上,这就是现实里的那道墙。

实务上的现实解:母亲(配偶者)还在的话,让母亲继承中国自宅,无条件享受80%减额,最简单也最划算。只有母亲已经去世(二次继承)+ 在日子女在日本租房 + 没有其他同居亲属,这种相对少见的情况,才有机会用上无房子女特例。除此之外基本没戏。

父母在中国去世后的实务时间线

在中国,从死亡到火葬、葬仪,一般是3〜7天。Day 0 由医院或社区卫生中心开「居民死亡医学证明(推断)书」(俗称「死亡证」、4联式),之后所有手续都从这张纸开始。

| Day | 中国方面手续 | 永住者要做的事 |

|---|---|---|

| Day 0 | 死亡医学证明书发行 | 收到讣告、订机票 |

| Day 1〜2 | 派出所开「户籍注销证明(书籍注销)」 | 销户前确认银行卡密码、支付宝/微信密码 |

| Day 3〜5 | 殡仪馆开「火化证明书」 | 从日本抵达、参加葬仪 |

| Day 7前后 | 火葬、葬仪结束 | 开始收集继承人协商所需材料 |

户籍一旦注销,就不能再用被继承人的名义去办银行、不动产手续了。销户前一定要确认银行卡密码、房产证原件、支付宝/微信密码,这是永住者最重要的一件事。

非正常死亡(事故、突然死)的情况,公安和法医会介入检视,火葬可能延后1〜2周。

永住者从日本赶过去的时间线大概是这样:收到讣告→订机票→抵达中国,最快2天。户籍誊本2〜3份(3个月内开的)出发前最好就准备好。

另外一个容易被忽略的——丧葬补助金、抚恤金,金额有几十万円级别,不申请就拿不到。企业职工(在职、退休)按2021年9月施行的全国统一标准,2024年实绩上海14,913元/月、北京14,775元/月、天津9,618元/月是抚恤金上限。工伤死亡的一次性工亡补助金2025年=1,083,760元(全国统一)。海外开的死亡证明书加上Apostille和中文翻译就能申请。

中国民法典继承编:永住者必须搞懂的法定继承规则

2021年1月1日施行的中国民法典继承编(第1119〜1163条)全面改写了1985年的继承法。最大的几个变化:公证遗嘱的优先效力被废了,改成「最后立的遗嘱优先」(第1142条)、代位继承扩大到兄弟姐妹的子女(侄甥)(第1128条)、新设了遗产管理人制度(第1145〜1149条)、新增了打印遗嘱和录像遗嘱。

法定继承人的第一顺位是配偶者、子女、父母(民法典1127条)——和日本不一样的是,被继承人的父母也是第一顺位,这点对独生子女一代来说就是个大坑。「子女」包括嫡出子女、非婚生子女、养子女、有扶养关系的继子女。第二顺位是兄弟姐妹、祖父母、外祖父母。还有一条挺中国特色的:配偶者去世后,儿媳/女婿对公婆/岳父母尽了主要扶养义务的,列为第一顺位继承人(第1129条)。

法定继承份额原则上平均分(第1130条),但有个调整原则:「尽了主要扶养义务的多分,有扶养能力却不履行的少分或不分」。北京、上海的判例里,主要扶养者多拿20〜30%的案例很多。

对永住者来说,定期汇款的银行记录、视频通话记录、医疗费负担的收据,将来都是「主要扶养义务」的证据。这些资料还可以同时拿来当扶养控除的证据,一举两得。

夫妻共有财产的处理顺序是:先把1/2划给配偶者,剩下的1/2才是遗产(第1153条)。比如:父亲在中国去世、母亲健在,夫妻共有名义的住宅500万元 + 父亲个人名义存款100万元,子1人(日本永住者)——住宅500万里母亲拿走250万(共有份额)→ 剩下250万 + 存款100万 = 350万元才是父亲的遗产 → 母子均分 = 各175万元。结果母亲拿到425万元、子女拿到175万元。

中国原则上是限定承认(第1161条)——继承人只在遗产实际价值范围内承担税费和债务,超过的部分不强制还。如果遗产是负的(债务超过资产),在遗产处理之前书面表示放弃就行。

6种遗嘱怎么选:永住者还是推荐公证遗嘱

| 类型 | 见证人 | 对永住者的定位 |

|---|---|---|

| 自书遗嘱 | 不需要 | 父母可以单独写,但有笔迹争议风险 |

| 代书遗嘱 | 2名以上 | 适合识字能力有限的父母 |

| 打印遗嘱 | 2名以上 | 民法典新增,每页都要签名 |

| 录音录像遗嘱 | 2名以上 | 紧急时可用 |

| 口头遗嘱 | 2名以上 | 只有在危急情况才有效,危机解除后失效 |

| 公证遗嘱 | 公证员 | 证据力最强,对永住者还是首推 |

民法典1140条规定:继承人、受遗人、利害关系人不能当见证人。费用方面,公证遗嘱基础300〜500元 + 评估额的0.5〜1%(100万元的物件大概5,000〜10,000元)。如果父母想把遗产留给已经入籍日本的子女,遗嘱里一定要写清国籍和护照号码,这样可以避免以后亲属关系证明收集时的麻烦。

中国这边的税:相続税零、赠与税对直系亲属实质为零

中国没有相続税,也没有赠与税(2024-2026年4月时点)。继承(法定继承、遗嘱继承、遗赠)拿到的财产,在个人所得税法上免税(财税2019年74号公告明确化)。

财政部、税务总局2019年74号公告明确:直系亲属(配偶者、父母、子女、祖父母、外祖父母、孙、兄弟姐妹)之间无偿赠与,受赠人免个人所得税。但第三者之间的赠与按「偶然所得」征20%。

契税3%(直系也没有免除),由买方/受赠人承担。2024年12月公告16号统一全国:「家庭唯一住宅、第二住宅,只要面积140㎡以下都按1%(仅限购买,赠与、继承还是3%)」。

不动产卖出时的税:个人所得税按(售价 - 取得原价 - 合理费用)的20%、或者售价的1〜3%(概算)。满5年、家庭唯一、普通住宅可免税。增值税持有满5年免税(一线城市非普通住宅按差价5%)。继承来的不动产,取得原价继承被继承人的原始购买价,5年要件也从原始购买日起算,对继承人很有利。

海外汇款:永住者最大的瓶颈(中国籍5万USD/年)

中国不动产卖房 → 人民币入账 → 换汇 → 汇到日本,整套流程一般需要6个月到1年以上。个人对外汇出有年5万USD的额度限制,继承产生的大额汇款,需要向外汇管理局做特别申请。

继承财产对外转移制度(个人财产对外转移审批管理暂行办法、2004年),只对外国公民、港澳台居民适用,光有日本永住权(仍是中国籍)是不算的,确实有被否认的实例。

保留中国籍的日本永住者,现实里的选择就这4个:① 老老实实每年用5万USD额度,② 借中国国内亲属(配偶者、子女、父母)每人5万USD/年的额度(注意2017年后有「事前协议」规定,5人以上分割会被当作地下钱庄协助洗钱来查),③ 钱留在中国国内,开NRA账户运作,④ 入籍后用继承转移制度。

银行存款方面:永住者哪怕5万元以下也可能要公证——2024年6月1日施行的银发2024・6号规定,第一顺位继承人同一银行5万元以上需要公证书,5万元以下凭死亡证明 + 户籍证明 + 承诺书就能取出(从2021年18号文的1万元放宽过来的)。

但是18号文第15条明确写了「境外个人不适用」。这里的「境外个人」包括持中国护照 + 境外永久居留证件的海外定居中国公民。也就是说,日本永住者就算只取5万元以下也会被要求出公证书,这是实务里的真实情况,是永住者特有的手续差异。

不用配偶者减免、不用小规模宅地特例时,申告不必要的临界线

读者经常问的一个问题:「如果不用任何特例,一次继承4,200万円、二次继承3,600万円以内是不是就不用申告?」结论:是的。完全不用特例、课税对象遗产总额低于基础控除,相続税申告本身就不需要。

不过永住者还是要记住那4个坑:① 按全世界财产判定(中国房子一套就是几千万到1亿日元、几乎一定超基础控除),② 评估按死亡日当天的市价(处于临界线时建议走安全侧、直接申告),③ 生前赠与要加算(最长7年),④ 二次继承时「母亲固有财产 + 来自父亲的继承份额」要合并算。

扶养汇款(子→父母)和赠与税:是不同制度、可以并行

扶养中国父母的永住者经常问:「我历年赠与的话,会不会影响扶养汇款?」结论:不会。是两套不同制度,可以并行使用。

相続税法21条之3第1项2号规定:扶养义务者支付的「生活费、教育费」中、属于通常必要范围的,赠与税免税。扶养义务者包括配偶者、直系血亲(父母、子、孙)、兄弟姐妹,给中国父母的汇款也符合这条规定。金额上没有上限(前提是「通常必要的范围」内)。也就是说,「父母的生活费、医疗费、看护费」这种汇款,本来就不算赠与——和历年赠与的110万円额度是分开算的。

| 方向 | 性质 | 课税 |

|---|---|---|

| 子→父母(扶养汇款) | 履行扶养义务 | 免税(不算赠与) |

| 父母→子(历年赠与) | 赠与 | 110万円超征赠与税,相続前7年加算 |

相続税基本通达21之3-3〜6里说,免税的「生活费」原则上是要「用掉」的。给中国父母汇了一大笔,结果父母光存着没花,就有被认定为「实质赠与」的风险。

比如:子女每年汇300万円→父母每月只用3万円、其余全存起来→父母去世时账上一大笔余额→「过去的汇款里有一部分实质上是赠与」,被追征。

对策:汇款额跟父母的实际生活费、医疗费对得上。如果你想多给一点,把多出来那部分减掉,改成历年赠与的形式直接给子女、税务上更干净。

100万円以上的汇款会被税务署看到——「国外送金等调书」由金融机构自动报给税务署。年度累计金额他们都掌握,事后被认定「这是赠与」就会追征。汇款时备注用途写「扶养费」会安全一些。

赠与税到底谁付?中国父母→在日子女的话「子女在日本全额承担」

结论:拿钱的那一方(受赠人)付。赠与税收的是「拿到财产的人」,给钱的人(赠与人)不交税。

| 案例 | 谁、在哪交 |

|---|---|

| 中国父母→在日子女(赠与) | 子女在日本申告并交赠与税(中国侧零) |

| 在日子女→中国父母(赠与) | 直系亲属两边都零(如果是扶养就根本不算赠与) |

| 中国第三者→在日子女(赠与) | 子女在日本课税,中国按「偶然所得」20%课税(受赠人负担) |

误解①「给钱的父母在中国要不要交税?」→ 不用。给钱的人不课税,中国也没赠与税。

误解②「从中国汇过来的钱、和日本无关」→ 不对。永住者是全世界课税,从中国父母那拿到的钱,子女在日本必须申告并交赠与税。

误解③「中国不课税、所以日本也免税」→ 不对。两边的税制各管各的。

误解④「赠与税可以用外国税额控除抵扣」→ 中国压根没有赠与税,没有可抵扣的外国税额。日本侧全额课税。

具体例子:中国父亲每年给在日永住子女汇300万日元(赠与目的)→ 子女在日本交赠与税 (300万 - 110万) × 10% = 19万円(特例税率时)。父亲在中国什么都不用付。

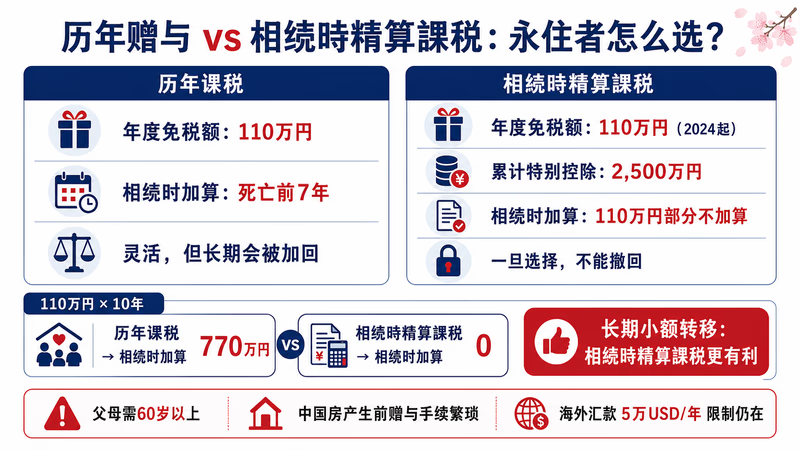

历年赠与 vs 相続時精算課税:永住者怎么选

相続時精算課税这个制度,简单说就是把生前赠与当作「先给的相続」来处理。2024年改正新加了年110万円的基础控除,对永住者来说也变成一个有力选项了。

| 项目 | 历年课税 | 相続時精算課税 |

|---|---|---|

| 年度免税额 | 110万円 | 110万円(2024年起) |

| 累计特别控除 | 无 | 2,500万円 |

| 超出部分税率 | 10〜55%累进 | 一律20% |

| 相続时加算 | 死亡前7年(过渡中) | 110万円基础控除部分不加算,超出部分加算 |

| 能不能反悔 | - | 一旦选了就回不去(按赠与人单独选) |

| 赠与人条件 | 无 | 60岁以上直系尊属 |

| 受赠人条件 | 无 | 18岁以上子女、孙 |

110万円赠与×10年比较一下:

历年课税:赠与总额1,100万円→相続时加算(完全7年适用后)770万円要并入相続财产

相続時精算課税:赠与总额1,100万円→相続时加算0(基础控除部分不算)

→ 长期小额赠与的话,相続時精算課税完胜。

对永住者的要点:中国父母(赠与人60岁以上)→ 在日子女(受赠人18岁以上)的赠与也能用。手续是受赠人(子女)向日本税务署提交「相続時精算課税选择届出书」(第一次赠与的次年3/15之前),父母的住所、国籍都不影响。中国侧没有赠与税,所以中国方面不用做任何手续。

永住者特有的缺点和坑:

- 选了就回不去历年课税——按赠与人单独选,所以可以「父亲走相続時精算課税、母亲走历年课税」分开操作。

- 中国不动产生前赠与手续超繁琐——契税3%(直系也没免除)+ 公证费 + 登记过户,比继承公证还贵。中国不动产,留到相续往往比生前赠与划算。

- 中国不动产固定评估额可能反而不利——北京、上海住宅价格从2021年高点开始下行(2024-2026年),按当时偏高的评估额课税就亏了。

- 小规模宅地等特例就用不了了——用相続時精算課税赠与的不动产,不在措置法69条之4适用范围内。中国父母的自宅生前赠与就拿不到80%减额。

- 中国海外汇款监管照样存在——一次性赠与2,500万円可以,但5万USD/年的额度让现金转移得分好几年走。

混合策略(推荐永住者用):① 父亲走相続時精算課税(父亲年纪大、且持有主要财产时有利)、② 母亲走历年赠与(长期战略)、③ 配偶者、子女(孙)也分散并行用历年赠与、④ 不动产留到相続,瞄准小规模宅地特例、⑤ 现金、卖房款用2,500万円额度一次性转移。

7年加算规则:60岁以后再开始可能就来不及了

2024年改正把生前赠与加算从3年延长到7年。从2027年1月开始按过渡措施逐步延长,2031年1月之后的相続会完整适用7年。延长出来的4年,总共有100万円的扣除额。

从中国父母赠与给永住者子女的国外赠与也算在里面(子女是居住无限制纳税义务者,所以是日本赠与税课税对象)。60岁后半才开始可能就来不及了,30〜50代的现在动手,意义非常大。

中国侧赠与税0、直系亲属间个人所得税也免除;日本侧永住者就连国外赠与都要算进历年赠与加算——基于这个结构,最优解是:「年110万円以下的历年赠与 + 父母生前用5万USD/年额度直接汇款给在日子女」。「父母生前卖房 → 持人民币 → 5万USD/年分多年汇款」,手续简单、汇率风险又能分散,两头都讨巧。

100万円以上的汇款日本税务署会拿到「国外送金等调书」,赠与/相続申告整合性必须保证。

中国不动产:生前卖还是继承后再卖

| 观点 | 父母生前卖 | 相続后再卖 |

|---|---|---|

| 个人所得税 | 满5年、唯一住宅可免税 | 取得原价继承父母的原始购买价,5年要件也从原始持有日起算 |

| 增值税 | 父母持有满2年免税 | 同左,相続前的持有期间也算 |

| 海外汇款 | 父母可以用5万USD/年额度(年最多约750万円) | 中国籍永住者只能用自己5万USD/年额度分散汇款 |

| 推荐 | 生前卖:手续简单 + 风险分散,全面占优 | 大型物件生前卖不掉时再考虑 |

30〜50代的你,现在该做的7件事

把「现在能做的」和「将来必须做的」分清楚,是关键。

现在该请父母配合的7件事:

- ① 做公证遗嘱(写清国籍、护照号、3,000〜10,000元)——独生子女家庭防止「祖父母代位继承」陷阱的最重要一招

- ② 列一份财产目录、每年更新

- ③ 共享密码和文件存放位置(建议放在保险柜)

- ④ 意定监护(指定监护人)公证(500〜2,000元、民法典33条)

- ⑤ 考虑做居住权设置登记(父母还要继续住的房子,生前赠与 + 居住权设置,绕开继承公证)

- ⑥ 把银行账户集中起来(缩到1〜2家行)+ 开通网银

- ⑦ 开始用5万USD/年额度定期汇款给在日子女

现在你自己(在日子女)该做的8件事:

- ① 把日本相続税的基本搞懂(核心:全世界课税)

- ② 理解历年赠与7年加算 + 制定长期计划(60岁前不开始就来不及了)

- ③ 在中国找好1〜2个专家(律师/会计)

- ④ 在日本也找好专家

- ⑤ 保存汇款记录、视频通话记录(将来证明「主要扶养义务」要用)

- ⑥ 准备好委托书模板和Apostille取得流程

- ⑦ 跟配偶者、子女共享信息

- ⑧ 加入在日中国人的相关网络

总结:永住者的中国相続核心

中国相続是民事按中国法、课税按日本法的双层结构,永住者还要叠加3个结构性不利:第一,日本侧全世界课税(永住者绝不可能是非居住者);第二,中国没有相続税、外国税额控除根本用不上,从中国继承直接被全额征税;第三,银发18号「境外个人」除外,连5万元以下都要公证书,没法走简易手续。

不过也有3个好消息:第一,2023年11月Apostille条约生效,文书认证成本和时间都减少了4〜5成;第二,2024年6月银行存款5万元简易手续放宽(仅对非「境外个人」);第三,2024年12月契税优惠扩大、2026年3月新版殡葬条例让价格变得透明。

① 父母做公证遗嘱(写清国籍、护照号),防止独生子女家庭被祖父母代位继承的坑

② 从30岁后半开始的历年赠与7年计划,提前应对7年加算规则

③ 父母生前卖房 + 5万USD/年分散汇款,同时绕开海外汇款限制和汇率风险

所有这些到了60岁以后基本就来不及补救,30〜50代的现在,是真正决定胜负的准备期。「父母还在的时候,用中文白纸黑字写下来」——这是在日华人永住者相続准备的铁则。

具体的判断,特别是涉及中国财产的试算、配偶者减免和二次继承的组合、小规模宅地特例能不能用,一定要找做过国际相続的税理士。中国侧的继承公证,提前找好靠谱的中国律师事务所(在东京有办公室的红圈所是现实解)。