年収400万円、手取り月22万円。这是东京普通会社员的标准收入。

然后打开家計簿:家賃9万、食费4.5万、光热水道1.3万、通信1万、交通0.5万、日用品1.2万……加起来刚好20.9万。每个月辛苦工作,剩下不到1万円。如果家賃稍贵一点、朋友聚餐多一次、网购手一抖——直接负数。

这不是个例,这是2026年东京的结构性现实。但在日华人的家計还有一层日本人的统计数字里看不到的「隐形支出」——帰省航空券、中国语教育、对中汇款……真正算清楚这些,才能知道自己每个月的钱到底去了哪里。

本文用实测数字,把东京的生活費按单身・夫妇・3口家庭三种构成、节约・标准・宽裕三个档次全部拆开,给出在日华人专用的真实区间——以及把省下来的钱直接投入NISA的3个最有效杠杆。

先看全局:东京生活費的结构与你可能没意识到的变化

东京的生活費由两部分构成:固定费(家賃・通信・保险)和变动费(食费・娱乐・医療)。其中最难压缩、也是近2年涨幅最猛的,是家賃。

アットホーム 2025年9月数据显示,东京23区单身向け(30㎡未满)平均家賃104,359円,同比上涨+8.9%,连续16个月刷新过去最高値。情侣向け平均170,337円(+11.7%),家庭向け248,032円(+9.7%)。驱动因素:日银加息(2025年末0.75%)、建设费高涨、都心回归需求、外国人流入——四重叠加下,2026年都心年率+5〜8%上涨是主流预测。

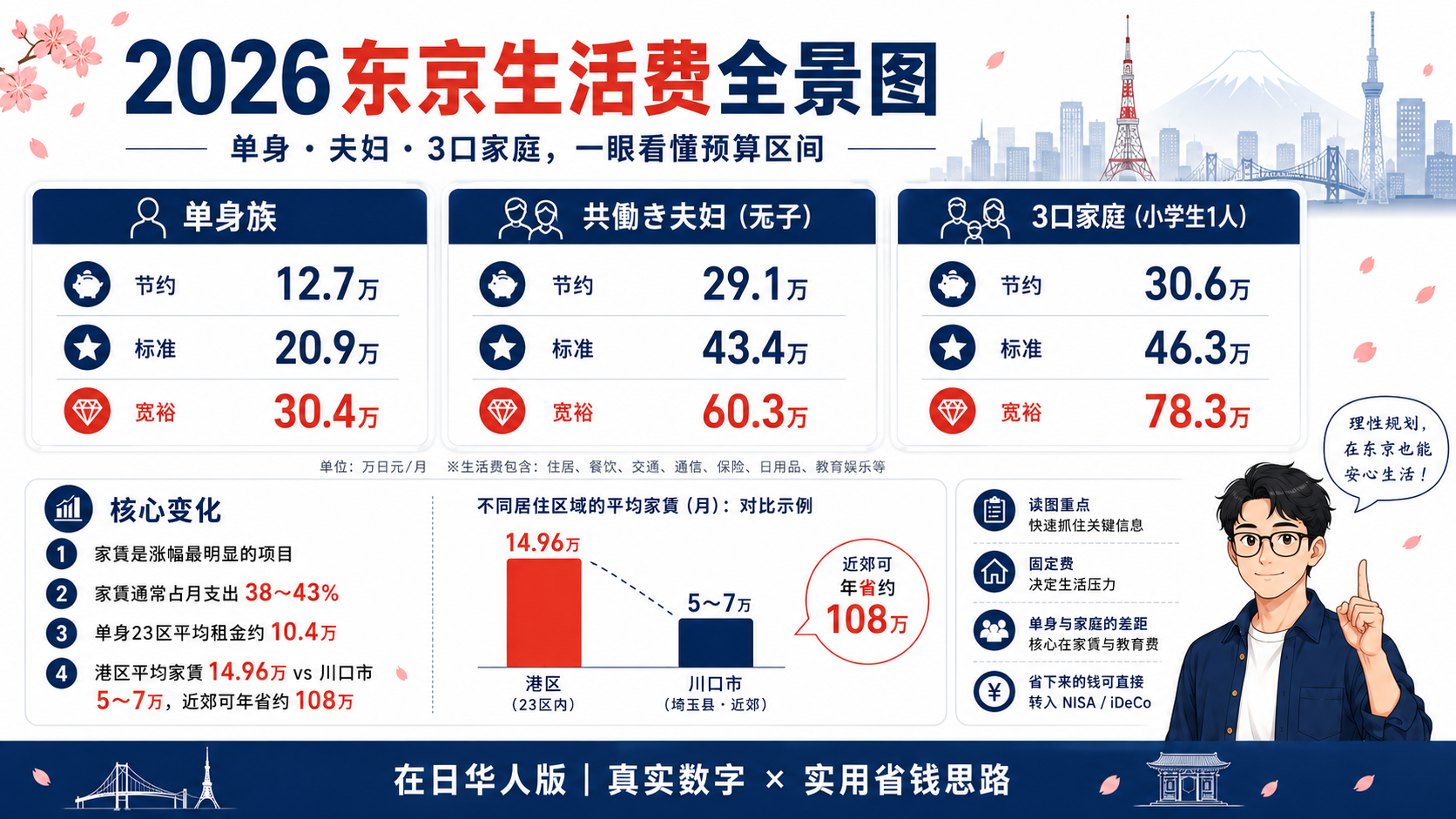

家賃占月支出38〜43%——这是第一个需要优化的数字。

单身标准模式下,家賃9万円就已经吃掉月收入的41%。一旦升到10.4万円(23区単身平均),收支便直接进入赤字。

近郊移住可以有效解决这个问题:港区平均家賃14.96万円 vs 川口市5〜7万円,差距约9万円/月,相当于年108万円。

除了家賃,食费受汇率影响也在上升。日元兑人民币2024〜2026年维持在19〜22円/元区间,进口食材、外食价格随之上涨。而医療費在外国人加入健康保険后实际自付比例为30%,对比没有保险时的全额自付,是一项重要的隐性福利——但很多在日华人并不完全了解自己究竟享受了多少。

単身族(20〜30代社员):月12.7万 vs 月20.9万 vs 月30.4万

先从最简单的结构看起。单身社员,无子女,典型通勤族。三种档次的差异主要来自家賃选址(近郊 vs 23区 vs 都心近く)和娱乐・社交支出的弹性。

| 費目 | 节约模式 | 标准模式 | 宽裕模式 |

|---|---|---|---|

| 家賃(含管理費) | 60,000円(近郊1K) | 90,000円(23区周辺) | 130,000円(都心近く) |

| 食費(自炊比率で変動) | 25,000円 | 45,000円 | 60,000円 |

| 光熱水道 | 10,000円 | 13,000円 | 15,000円 |

| 通信費(スマホ+Wi-Fi) | 5,000円 | 9,000円 | 13,000円 |

| 交通費(定期代別) | 2,000円 | 5,000円 | 10,000円 |

| 日用品・衣服 | 8,000円 | 12,000円 | 18,000円 |

| 医療費(実費) | 2,000円 | 5,000円 | 8,000円 |

| 娯楽・交際 | 15,000円 | 30,000円 | 50,000円 |

| 合計 | 約127,000円 | 約209,000円 | 約304,000円 |

标准模式(月20.9万)下,月剩余不足1万円。

若家賃升到10.4万円(23区単身平均):月收支约-1.3万円,进入赤字。

节约模式(月12.7万)下,月可储蓄约9.3万円——年近112万円,这是投入NISA・iDeCo的原资来源。

节约模式与标准模式之间最大的差距来自两项:家賃(差3万円/月)和娱乐・交际(差1.5万円/月)。前者是选址决定的固定费,一次决策影响全年;后者是意志力消耗最大的变动费,很难持续压制。

换成格安SIM,通信費每月可减少6,000円——从大型运营商(月8,000〜9,000円)切换至日本通信SIM「合理的みんなのプラン」(月1,390円)或ahamo(月2,970円)即可。年削减额最高达8.4万円,是固定費削减中见效最快的一招。详细比较参见格安SIM比較2026年版。

想降低通信費,但又不想遇到速度下降或回国时断网的人:ahamo月額2,970円,包含30GB、ドコモ本回線、5分钟内国内通话、海外ローミング。它没有日本通信SIM便宜,但对东京通勤、外勤、线上会议较多的人来说,是「节约与稳定之间的中间解」。

以下链接为affiliate link。料金・キャンペーン条件可能调整,申请前请在公式ページ确认最新条件。

ahamo 公式料金を確認

共働き夫妇(无子):月29.1万 vs 月43.4万 vs 月60.3万

两人生活,固定費可以分摊。家賃由两人共同承担,食費・光熱・通信也按比例摊薄——表面上比两个单身各自生活更「划算」。但实际上,夫妇的生活质量期待通常同步提升,娱乐・旅游・外食的预算也随之膨胀。

| 費目 | 节约模式 | 标准模式 | 宽裕模式 |

|---|---|---|---|

| 家賃 | 100,000円(近郊1LDK) | 150,000円(23区中位) | 220,000円(都心1LDK・2LDK) |

| 食費 | 60,000円 | 80,000円 | 100,000円 |

| 交通費(2人分) | 20,000円 | 30,000円 | 35,000円 |

| 光熱水道 | 18,000円 | 22,000円 | 25,000円 |

| 通信費(スマホ2台+Wi-Fi) | 10,000円 | 15,000円 | 20,000円 |

| 医療費 | 10,000円 | 14,000円 | 18,000円 |

| 生命・医療保険料 | 8,000円 | 18,000円 | 30,000円 |

| 娯楽・交際・旅行 | 50,000円 | 80,000円 | 120,000円 |

| 日用品・衣服 | 15,000円 | 25,000円 | 35,000円 |

| 合計 | 約291,000円 | 約434,000円 | 約603,000円 |

夫妇双职工时的月手取り合计:年収700万→约47万円、年収800万→约53万円、年収1,000万→约65万円。以标准模式(月43.4万円)为基准,各档次的月储蓄试算如下:

| 世带年収 | 月手取り合計(推算) | 标准模式月储蓄 | 节约模式月储蓄 |

|---|---|---|---|

| 700万円 | 约47万円 | 约3.6万円 | 约17.9万円 |

| 800万円 | 约53万円 | 约9.6万円 | 约23.9万円 |

| 1,000万円 | 约65万円 | 约21.6万円 | 约35.9万円 |

月储蓄约23.9万円 = 年近287万円——这是NISA满额投入(年360万円)70%以上的水平。

夫妇双方各自开设NISA账户,节约模式下3〜4年就能把成长投资枠用完。

即使是标准模式、年収800万的家庭,年储蓄115万円也完全可行。与NISA完全指南搭配使用,投資効率大幅提升。

3口家庭(小学生1人):教育費的选择决定家庭整体收支

3口家庭的收支结构,由「住所×教育費」这两个轴心决定。同样是年収700万,选择公立小学校+近郊住所,每月可存3万円;若选私立小学校+都心住所,则每月可能亏损数十万円——选择的差距直接等于现金流的差距。

| 費目 | 节约A | 标准B | 宽裕C |

|---|---|---|---|

| 家賃 | 110,000円(近郊3LDK) | 180,000円(23区中位) | 280,000円(教育学区近く) |

| 食費 | 80,000円 | 95,000円 | 110,000円 |

| 交通費(家計分) | 3,000円 | 5,000円 | 15,000円 |

| 光熱水道 | 22,000円 | 25,000円 | 28,000円 |

| 通信費 | 10,000円 | 18,000円 | 22,000円 |

| 医療費 | 3,000円 | 5,000円 | 8,000円 |

| 保険料(生命+学資) | 20,000円 | 30,000円 | 45,000円 |

| 教育費(学校+習い事) | 15,000円 | 35,000円 | 170,000円 |

| 娯楽・交際 | 25,000円 | 45,000円 | 70,000円 |

| 日用品・衣服 | 18,000円 | 25,000円 | 35,000円 |

| 月合計 | 約306,000円 | 約463,000円 | 約783,000円 |

| 年間合計 | 約367万円 | 約556万円 | 約940万円 |

教育費的选择,直接左右家庭整体财务命运:

| 教育选择 | 年間費用(概算) | 月換算 | 备注 |

|---|---|---|---|

| 公立小学校 | 約33.6万円 | 約2.8万円 | 文部科学省学校教育調査参考値 |

| 私立小学校 | 約182.8万円 | 約15.2万円 | 学費・制服・课外活动等含む |

| 中学受験塾SAPIX(4年生) | 月約4.4万円 | 月4.4万円 | 授業料・教材费含む |

| 中学受験塾SAPIX(6年生) | 月約6.5〜8万円以上 | 月6.5〜8万円以上 | SS特訓(夏・冬)含めると月8万超 |

私立小学校+SAPIX6年生,教育費每月超过23万円——年収700万円的夫妇(月手取り约44万),加上标准B生活費(月46.3万),月支出远超月収入。

年収不足1,000万円的家庭,走私立小学校路线几乎必然将储蓄清零。教育費的选择,决定家庭未来10年的财务走向。

① 子ども医療費助成:18歳まで完全無料(所得制限なし)

2024年起,23区全区扩大适用至高中生(15〜18歳)。即使月医療費高达数千〜数万円,自己負担也是零。在留資格・国籍不限,只要有住民票的孩子均可享受。

② 公立小中学校给食費完全無料化(2024年4月〜)

全年相当于约5万円。在東京都23区实施,每月可节省4,000〜5,000円。

③ 2026年度起高校授業料无偿化预定

東京都独自取消所得限制扩大范围,预计年59.4万円的授業料实质无偿化(具体对象校及条件请逐校确认)。

年収700万円、月手取り约44万円,维持标准B生活(月46.3万円),每月约亏损2.3万円。要消除这一结构性赤字,执行下一章「3大節約杠杆」中的1〜2项是最现实的办法。

在日华人特有的「隐形支出」:每月多花多少?

日本家計調査(総務省)以日本人家庭为统计对象,完全不包含在日华人特有的支出项目。如果你曾感到「明明和别人收入差不多,为什么总是不够用」,很可能是在无意中承担着这些隐形支出。

| 支出項目 | 低め/月 | 高め/月 | 备注 |

|---|---|---|---|

| VPN代 | 500円 | 1,500円 | 中国SNS・動画サービス(微信・抖音・爱奇艺等)アクセス用 |

| 中国SIM維持(対中連絡用) | 0円 | 2,000円 | 年1更新または流量维持費。中国在住家族との連絡用 |

| 子の中国語教育 | 5,000円(週末中文学校) | 125,000円(中華学校) | 中華学校(华人学校)は年70〜150万円。週末中文学校は月5,000〜15,000円程度 |

| 年1回帰省航空券(月換算・1人) | 17,000円(非ピーク) | 37,500円(ピーク・家族3人割) | 非ピーク片道2〜3万円、春節・夏休み期間は3〜5倍。家族3人なら年20〜45万円 |

| 隐形支出合計 | 約22,500円/月 | 約166,000円/月 | 家庭構成・教育方針で大幅変動 |

中文学校 vs 中华学校 vs 家庭教師——选择不同,年差距高达70万円。

週末中文学校(月5,000〜15,000円):以日语能力为主,同时维持中文能力的均衡方案。

中华学校(年70〜150万円):以中文及中国文化的深度传承为优先。与公立小学校相比,年差额超过60万円。

家庭教師(月2〜4万円):灵活但费用偏高。

确定教育方针前,建议先把全年费用放入家庭整体收支中试算,再做决定。

帰省コストは最容易被忽视的一项。每年1次、仅大人1人的话,月均约1.7万円;但若是含孩子的3口家庭、每年春节+夏天各回一次,全年达50〜80万円的情况并不罕见。折算到每月约4〜6.7万円——相当于单身族通信費与食費之和。

3大节约杠杆:家賃・通信費・教育費——省下来的钱直接进NISA

要从根本上压低东京的生活費,最有效的方法是「固定費最优化」。以下3个杠杆,每执行1项,每年就能改善10万〜100万円级别的支出。

- 杠杆① 家賃——迁往近郊每年节省24〜48万円:川口・浦和・川崎・藤沢等23区以外的近郊地区,1K/1LDK月租约5.5〜7万円。与23区标准的9〜10万円相比,每月差2〜4万円,全年差24〜48万円。通勤时间增加30〜45分钟,但埼玉・神奈川的许多市区也提供与东京都同等水平的行政福利(子ども医療費18歳まで無料・公立小中給食費無料等)。迁居前务必核实目标自治体的补助内容。

- 杠杆② 通信費——换格安SIM每月少付6,000円・全年省7.2万円:从大型运营商(月8,000〜9,000円)切换至日本通信SIM(月1,390円)或ahamo(月2,970円)即可实现。2人家庭2台合计,全年节省可超过14万円。详见格安SIM比較2026年版。

- 杠杆③ 教育費——选择週末中文学校(月5,000〜15,000円),避开私立小学校与高价补习班:与私立小学校相比,年差额超过150万円。将这笔差额投入NISA(夫妇合计年240万円枠),10年后的资产积累将产生质的差距。「维持中文能力+成本最小化」两者兼顾,週末中文学校即可实现。

池袋・大久保・錦糸町・川口的中国食品超市(友誼商店・東京国際友誼商城等),豆腐・绿茶・中国食材比日本超市便宜30〜40%。

调味料・冷凍食材・干货每月集中采购一次,以自炊为主可将食費压至月2〜2.5万円以下——比标准模式的4.5万円每月少2万円,全年节省24万円。

将这3个杠杆组合使用,即可在低于家計調査平均值2〜3成的水平下维持东京生活,同时每年确保100〜300万円的投資原资。从标准模式切换到节约模式,大多数情况下只需一次性调整固定費,几乎不需要持续的意志力消耗。

从日本向中国汇款:比起每月小额汇,攒3〜6个月集中汇一次,手续费效率更高。

PayForex:18万円以上免汇率手续费(仅收交易手续费)。与熊猫速汇相比,具体哪家更划算取决于金额和时机,但18万円以上时PayForex通常是最低成本选择。详见対中国送金・手数料最安ルート完全解説。

你的家庭在哪个区间?——3步自我诊断

看完以上数字,最重要的一步是把自己的家计对号入座。按以下3步自我诊断,马上找到可以改善的地方。

- 第1步:确认家庭类型——单身・夫妇・3口家庭,你属于哪一种?对照对应表格中「标准模式」的合计值,与自己实际的月支出做比较。

- 第2步:定位自己所在区间——按费目逐项写出当前月支出,确认自己处于节约・标准・宽裕哪个区间。光是把所有费目写出来,一定会发现「某项支出比预想的贵」。

- 第3步:检查3项固定費——家賃・通信費・教育費,只要有1项存在削减空间,每年就能改善10万円级别的支出。建议顺序:先看通信費(最简单、立竿见影)→再确认教育費选项→长期来看再重新评估家賃。

常见问题

- Q: 东京的生活費比中国贵吗?——食費・医療方面,东京与上海・北京相当,有时因健康保険减负实际支出反而更低。家賃确实是东京的2〜3倍,但治安・居住环境・公共基础设施的质量也不同。从纯成本角度看,家賃是最大的差异因素。

- Q: 年収低也能投NISA吗?——即使年収300万円,也可以从每月5,000円开始投入NISA成長投資枠。将生活費从标准模式切换到节约模式,每月5,000〜30,000円的原资完全可以挤出来。复利效果越早开始越大。详见外国人でもできるNISA完全ガイド。

- Q: 怎样降低家庭帰省コスト?——提前3个月预订、避开春节前后2周、善用LCC(Peach・エアアジア等),单人单程可压至5〜8万円。3口家庭往返合计15〜25万円,月均1.3〜2万円以内完全可行。

每个月存下来的钱,才是你在日本真正拥有的东西。

数字是工具,不是目的。客观地用数字掌握自己的家計現状,是将东京长期生活从「痛苦」变为「可持续」的第一步。