「我在日本攒了足够的资产,FIRE条件按理已经达到——但我不知道回国那天要交多少税,也不知道永住権会不会因为不工作而被取消。」

这个困境,几乎每个认真考虑FIRE的在日华人都会遇到。日本的FIRE信息铺天盖地,但99%只适合日本人:他们不用担心在留資格会随着辞职消失,不用担心出国那天资产被征一笔「离日税」,也不用担心中国税务局已经通过CRS知道了自己在日本有几个账户。在日中国人的FIRE,是在普通日本人的方程式上额外叠加了三道坎。本文把这三道坎拆开,逐一给出应对方案,并根据职业形态提供3条具体路线图。

· 已认真考虑FIRE或早期半退休,持有200万円以上日本资产的在日华人

· 想搞清楚「永住権と辞职」「出国税的真实金额」「NISA帰国后怎么办」的技人国・高度専門職・永住者

· 会社員、个人事业主、サイドFIRE(副业+减少正职)任一类型的读者

· 已开始使用新NISA・iDeCo,但不清楚FIRE后如何取り崩す的人

本文以2026年5月时点已确认的制度・法令・统计数据为基础。iDeCo改正(2026年12月施行)、改正入管法(2027年4月施行予定)等已通过或正式公告的内容已纳入,尚未最终确定的内容以「callout」形式注明。涉及个别税务・在留判断,请务必向专业税理士・行政书士确认。

在日华人的FIRE方程式:比普通日本人多三道坎

FIRE(Financial Independence, Retire Early)的核心逻辑很简单:积累足够的资产,让资产的年收益覆盖生活费,从此不再依靠劳动收入。对日本人而言,这件事的主要变量是「存多少钱」「选什么产品」「什么时候开始」。但对在日中国人来说,还有三个日本人完全不需要考虑的额外变量:

- 在留資格の壁:就労系在留資格(技人国・高度専門職等)は、就労停止=在留資格根拠消滅の可能性。「辞职就等于出境」这一残酷现实,让很多人根本不敢实践FIRE

- 出国税(国外転出時課税)の壁:满足含み益超过1億円・在留5年超等要件时,离境当日将对未实现收益征收15.315%的税。新NISA资产同样在征税范围内

- CRS・中国税务の壁:2018年以来,日本账户信息每年自动传送至中国国家税务总局。FIRE后在中国居住,日本的资产运用收益可能在中国产生申告义务

这三道坎并非无解,但需要提前设计。在日华人的FIRE规划,必须把「在留資格の維持」「出国税の試算」「CRS対策」嵌入到常规的资产积累计划中,而不是到了接近FIRE目标时才临时应对。本文的结构,就是沿着这个思路展开的。

据日本金融広報中央委員会「家計の金融行動に関する世論調査2024」,40多岁日本人金融资产中位数为520万円。相比之下,在日华人平均在留期间约12年(法务省令和5年末统计),技術・人文知識・国際業務在留者推算平均年収约450万円——积累速度与同条件日本人相当,但FIRE规划的复杂程度远超日本人。

你的FIRE目标数字是多少?——修正4%法则与生活费估算

经典4%法则(Bengen Rule)来自1994年的美国研究:资产的年提取率控制在4%以内,即便遭遇历史上最糟的市场序列,资产也能维持30年以上。但这个数字是针对美国市场、美元资产设计的。对在日华人来说,至少有两个理由应该保守使用修正4%法则——即以3.5%为基准提取率:

- 日本市場の长期リターン実績:日本株(TOPIX)の30年長期実质リターンは米国株より低い。全球分散型组合下,4%的安全提取率也略显乐观

- 生活費の変動リスク:回国可能性・医療費・子女跨国教育支出,都会导致生活费出现较大波动,多留缓冲余地更安全

- 在留資格の制约:万一FIRE后仍需继续在日居住,除资产取り崩し外,几乎没有其他收入来源可依靠

以东京为基础生活圈(含住居费)估算,以下是不同生活水准对应的FIRE目标资产额。表中同时列出「4%法则」和更保守的「3.5%法则」与「3%法则」,供各自判断:

| 月生活費 | 年生活費 | 3.5%法则(推荐) | 3%法则(最保守) | 达标参考年数(年5%运用・年积立200万円から) |

|---|---|---|---|---|

| 20万円/月 | 240万円 | 6,857万円 | 8,000万円 | 约19年 |

| 25万円/月 | 300万円 | 8,571万円 | 1億円 | 约22年 |

| 30万円/月 | 360万円 | 1億286万円 | 1.2億円 | 约25年 |

| 35万円/月 | 420万円 | 1億2,000万円(注) | 1.4億円 | 约28年 |

上表「达标参考年数」为税后年5%运用・年积立200万円・初始资产0円的简单试算。实际上,通过税制优惠(新NISA・iDeCo)、运用收益再投资的复利效果、奖金追加积立等,年数可进一步缩短。各职业类型的详细试算见下一章。

生活費中务必包含住民税・国民健康保険・国民年金的公费负担。FIRE后公司承担的厚生年金・健康保险将消失,这部分差额每月约3〜6万円。

东京实际生活费中,家賃(1〜2LDK)通常占月10〜18万円。若以FIRE后回国或移居地方为前提,生活费将大幅降低。选择「日本FIRE+帰国」方案的读者中,月25万円目标是最常见的落脚点。但这种情况下出国税的试算不可或缺——详见下一章。

想模拟自己什么时候能 FIRE?在日中国人专用 资产形成模拟器 内置 FIRE 可能年龄判定——「资产收入(NISA 高配当・特定口座・存款利息)≥ 现役期年间支出」となる最初の年齢を自动计算。日本永住シナリオの 40 岁 → 90 岁の年次推移と取崩順序、NISA 1800万生涯枠の自动制御も含む。

三类人的路线图:会社員・个人事业主・サイドFIRE组合型

FIRE的路线设计,与你的职业形态密切相关——因为收入来源决定了能用哪些工具、能省多少税。以下3种典型角色,覆盖在日华人中最常见的3类情况。

| 类型 | 年收/年所得 | 年间积立额(税后) | 主要工具 | 预计FIRE達成年数 |

|---|---|---|---|---|

| 类型A:会社員(年収700万円・企业年金なし) | 手取り約530万円 | 約212万円(貯蓄率40%) | 新NISA満額+iDeCo月2.3万(12月以降6.2万)+特定口座 | 約21年(資産約7,572万円) |

| 类型B:个人事业主(年所得480万円) | 実収入約480万円 | 約180万円(節税后実質240万相当) | iDeCo月6.8万(12月以降7.5万)+小規模企業共済月7万+新NISA年120万 | 約17年(資産約8,500万円) |

| 类型C:サイドFIRE組合型(永住者・副业月15〜20万) | 資産4,000万円+副業所得180〜240万円/年 | 取崩し年120万円(3%)+副業補完 | 新NISA取崩し+特定口座保持+副業 | 进行中(資産25年後約6,470万円に増加) |

【类型A】会社員FIRE路线:年収700万円・21年ロードマップ

年収700万円・企業年金なしの会社員(技人国or永住者)的试算:实拿约530万円,其中40%即年212万円用于积立,按年5%复利运用,需要多少年才能达到「修正4%法则目标」?

| 積立年数 | 積立元本 | 年5%複利後の試算残高 | 備考 |

|---|---|---|---|

| 5年 | 1,060万円 | 約1,174万円 | 新NISA枠:年120万×5年=600万円消化 |

| 10年 | 2,120万円 | 約2,669万円 | iDeCo(現行月2.3万):累計138万円 |

| 15年 | 3,180万円 | 約4,557万円 | 2026年12月改正後・月6.2万満額なら累計さらに拡大 |

| 21年 | 4,452万円 | 約7,572万円 | 月20万円生活(3.5%法则)の目標額6,857万円を超過 |

2026年12月改正后iDeCo缴纳上限从月2.3万扩大至月6.2万,年收700万円档(边际税率20%)的年间节税效果将从年83,200円跃升至年223,200円。将这部分节税额追加积立,21年的达成年数可缩短至18〜19年。

以就労系在留資格(技人国・高度専門職)「辞职→FIRE」,在留資格的依据将随之消失。

应对方案有两个:

①先成为永住者再FIRE——永住者无就労限制,收入来源也不受约束,在留資格不会因辞职而消失。

②切换至技術・人文知識・国際業務「投资性活动」——但仅凭资产运用维持在留資格的法律依据尚未确立,务必提前咨询行政书士。

现实中最优解:先取得永住,再宣布FIRE。

【类型B】个人事业主FIRE路线:節税フル活用で17年

个人事业主(フリーランス・自営業)可用的节税工具远比会社員丰富。以下是年所得480万円的个人事业主充分利用所有工具后的试算:

| 節税ツール | 月额/年额 | 所得控除効果(税率20%+住民税10%) | 備考 |

|---|---|---|---|

| iDeCo(第1号・現行月6.8万) | 月6.8万円・年81.6万円 | 年約24.5万円節税 | 2026年12月以降は月7.5万円→年節税27万円 |

| 小規模企業共済(月7万円上限) | 月7万円・年84万円 | 年約25.2万円節税 | 廃業・退職金代わり。30年で掛金360万→受取約435万円 |

| 新NISA(つみたて投資枠) | 年120万円(月10万円) | 運用益が全額非課税(税率換算不能) | 1,800万円枠・運用収益20.315%が永久非課税 |

| 合計節税効果(概算) | — | 年约49〜50万円 | 2026年12月以降进一步扩大 |

含节税后,实质年积立可能额达约230〜240万円。按年5%运用,17年后资产余额为约8,500万円——与月25万円生活的3.5%法则目标(8,571万円)基本吻合。

廃業時共済金A(加入满6个月・一括受取):按退職所得处理,可大幅节税。

试算:月7万円×30年积立=缴纳额360万円→受取约435万円(含利率加成)

受取时可适用退職所得控除(加入20年以上:20年×40万+超过20年部分每年70万)。

注意:「廃業」的认定意味着事业实质终止。保留副业的同时「提交廃業申报以领取共済金」,可能无法通过认定。FIRE时是否真的终止事业,请事先向中小機構・税理士确认。

【类型C】永住者サイドFIRE:4,000万円+副业月15〜20万円の25年试算

比「完全FIRE」更受关注的现实选择是サイドFIRE(COAST FIRE)——在积累一定资产后,不完全退休,而是以月15〜20万円规模持续副业・兼职・自由职业收入的模式。对在日华人而言,若持有永住資格,可在无需担心在留資格的情况下继续副业,与这一模式高度契合。

前提条件:永住者・现在资产4,000万円・新NISA取崩し年120万円(3%)・副業収入月15〜20万円・运用年4%(取崩し期间的保守假设)

| 時点 | 資産残高(試算) | 取崩し年額 | 副業収入年額 | 年間合計生活費 | 備考 |

|---|---|---|---|---|---|

| 开始时 | 4,000万円 | 120万円 | 180〜240万円 | 300〜360万円(月25〜30万) | 特定口座先保留・优先从新NISA取崩し |

| 5年后 | 约4,280万円 | 120万円 | 180〜240万円 | 同上 | 资产受运用收益推动呈增长趋势 |

| 10年后 | 约4,720万円 | 120万円 | 150〜200万円 | 270〜320万円(副业收入略减) | 即便副业缩减也有余裕 |

| 25年後 | 約6,470万円 | 120万円 | 停止 | 月約25万円の取崩しモードへ移行 | 資産はむしろ成長済 |

① 降低在留資格风险:有副业・自由职业收入,可以用「仍在从事某种活动」来说明(永住者根本不存在这个问题)

② 减轻国民健康保険・住民税负担:若副业所得在总所得中占比较高,社会保险的处理方式可能比纯资产取り崩し收入更有利

③ 分散CRS・中国税务风险:副业收入可作为「在日本有实际活动」的佐证,成为适用日中居住地判定规则(认定为日本居住者)的依据

④ 心理稳定性:大量研究表明,「部分参与社会」比完全退休更能提升幸福感

工具选择优先顺序:新NISA・iDeCo・小規模企業共済

在日华人用于FIRE资产积累的工具有多种。但「哪个最好」因回国可能性・在日剩余年数・在留資格种类不同而有很大差异。下表整理了各工具的优先顺序:

| ツール | 節税効果 | 帰国時のリスク | 永住者向き | 技人国・高度専門職向き | 優先度 |

|---|---|---|---|---|---|

| 新NISA(つみたて投資枠) | 運用益非課税(永続) | 出国税対象(含み益に15.315%)・非居住者は新規購入不可 | ◎ | ◎(帰国5年以内以外) | 最優先 |

| iDeCo | 拠出全額所得控除+運用非課税 | 5年超拠出・25万円超なら帰国後も60歳まで拘束 | ◎ | △(5年超なら帰国リスク) | 帰国10年超見込みなら優先 |

| 小規模企業共済 | 全額所得控除・廃業時退職所得扱い | 需要取得廃業认定・因回国产生的「廃業」认定需另行确认 | △(仅个人事业主) | ×(会社員不可) | 仅个人事业主优先 |

| 特定口座(源泉徴収あり) | 節税なし・確定申告不要 | 出国税対象・非居住者でも維持可 | ◎ | ◎ | NISAiDeCo消化後に活用 |

回国可能性低(预计在日10年以上):依次为新NISA满额→iDeCo满额→特定口座。iDeCo在2026年12月后扩大至月6.2万円(会社員),节税效果大幅提升。

回国可能性中等(5〜10年内):优先新NISA(出国税可通过纳税猶予应对)→iDeCo月5,000円(最低额)仅维持「加入记录」→特定口座。iDeCo满额缴纳5年后将无法领取脱退一時金,风险较高。

回国可能性高(5年以内):仅选新NISA→特定口座。iDeCo加入期间超过5年后资金将被锁定,需谨慎对待。

新NISA与回国的组合需要特别注意。回国后成为非居住者,NISA将无法新增购买(但可继续持有)。此外,离境时若满足「含み益1億円以上・10年内5年超在留」的要件,NISA账户内资产同样属于出国税的征税对象。详情见下一章。

永住権大丈夫?——FIRE后在留资格维持的三条红线

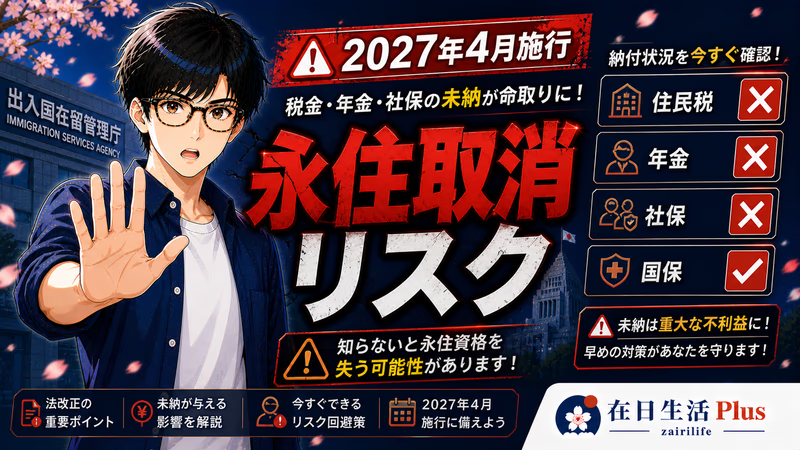

FIRE后的在留資格,是许多在日华人最担心的问题。本节分三部分说明:「在留資格与收入」「永住权与辞职」「改正入管法的公租公課问题」。

首先明确一点:永住者FIRE后不会失去在留資格。永住者(入管法22条)享有就劳自由,不存在以「未工作」为由取消永住权的规定。只要按在留カード的更新期限(7年)及时办理住所变更等手续,就可以作为资产生活者继续居住在日本。

另一方面,就労系在留資格(技術・人文知識・国際業務、高度専門職1号・2号、経営管理等)一旦活动实态消失,在留依据即随之消失。辞职FIRE后,在入管法上属于「未从事在留資格对应活动」的状态,若持续3个月以上,可能触发取消事由(入管法22条の4第1項)。以技人国・高度専門職身份FIRE,在法律上并非灰色地带,而是正面存在被取消资格的风险。

就労系在留資格下FIRE原则上不可行——「先取得永住,再宣布FIRE」是唯一正解。

取得高度専門職2号或永住后再宣布FIRE,是法律风险为零的唯一方法。需注意高度専門職2号并非「无活动限制」,其在留依据仍是「高度能力外国人的活动」。在留資格变更或永住申请的材料准备务必提早启动。

此外,预计2027年4月施行的改正入管法将对永住者新增义务。最重要的变更是:「故意不缴纳公租公課」被列为永住资格取消事由。

| 公租公課の種類 | FIRE後の金額目安(東京・単身) | 支払義務 | 未払い時のリスク(2027年施行後) |

|---|---|---|---|

| 住民税 | 年10〜30万円(视所得而定,低所得可申请轻减) | 必须缴纳 | 故意不缴→永住取消事由 |

| 国民健康保険 | 年15〜40万円(因收入・年龄・地区而异) | 必须缴纳 | 同上 |

| 国民年金(任意加入) | 月16,980円(2026年度额) | 60歳未満原则义务缴纳 | 同上(以强制加入者身份视为未缴) |

| 固定資産税(不動産保有者) | 物件评估价的约1.4%/年 | 必须缴纳 | 同上 |

改正入管法中「故意不缴纳公租公課」的认定标准:明知有缴纳义务却拒不缴纳。

FIRE后收入大幅减少时,住民税仍按上一年所得计算,FIRE后1〜2年内可能收到高额账单。「FIRE后没收入所以付不了」这个理由不成立——务必在FIRE前就用现金备好翌年的税款。

另外,国民健康保険的减额申请(保険料轻减)可能从FIRE翌年起即可申请。建议向区役所确认,一边申请轻减一边确实缴纳。

总结来说,FIRE后维持在留資格的「三条红线」如下:

- 红线①:不以就労系在留資格身份FIRE——取得永住后再宣布FIRE,是唯一安全的选择

- 红线②:公租公課一分不能拖欠——住民税・国民健康保険・国民年金若「故意不缴」,2027年施行后将成为永住取消事由

- 红线③:在留カード的住所申报・更新手续不可懈怠——搬家・长期回国(超过3个月)时若未履行申报义务,同样可能成为取消事由

出国税:回国那天,日本要收走多少?

「国外転出時課税(出国税)」是2015年7月1日施行的制度,规定满足特定要件的人在离境日本时,将对有价证券等的未实现含み益(即便尚未卖出)征税。这是FIRE规划中最容易被忽视、金额影响最大的陷阱之一。

| 要件 | 内容 | 在日華人への当てはめ |

|---|---|---|

| 対象資産額 | 出国時点で有価証券等の時価合計1億円以上 | 新NISA・特定口座・iDeCo以外の含み益資産が対象 |

| 在留期間 | 出国日前10年以内に5年超の住所・居所 | 別表第一(技人国・高度専門職・留学等)在留期間はカウント外 |

| 税率 | 15.315%(所得税15%+復興特別所得税0.315%) | 住民税は課税されない |

| 対象資産の範囲 | 株式・投資信託・新NISA内資産・デリバティブ等 | 現金・預金・不動産・iDeCo残高は対象外 |

出国税「10年内超过5年」的计算中,以別表第一所列在留資格(技術・人文知識・国際業務、高度専門職1号・2号、留学、特定活動等)持有期间不计入。

举例:在日10年,其中8年为技人国、2年为永住者,则计入「5年超」要件的在留期间仅有2年→很可能不满足出国税适用要件。

永住者・定住者・日本人配偶者等(別表第二)的在留期间计入计算。高度専門職2号・経営管理同属別表第一,亦不计入;但具体在留資格的确认务必委托税理士处理。

以下是出国税的试算示例。以新NISA・特定口座合计含み益5,000万円为例进行计算:

| 含み益規模 | 出国税額(15.315%) | 納税猶予の条件 | 5年以内帰国なら |

|---|---|---|---|

| 1,000万円 | 約153万円 | 担保提供+納税管理人選任で5年猶予 | 更正の請求で全額還付可 |

| 2,500万円 | 約383万円 | 同上(最大10年延長申請可) | 同上 |

| 5,000万円 | 約766万円 | 担保が高額化・税理士必須 | 同上 |

| 1億円 | 約1,532万円 | 税理士・弁護士との必須協議 | 同上 |

出国税设有重要的救济机制。离境后5年内回国,且对象资产持续持有的情况下,可通过「更正の請求」全额退还已缴纳的出国税。此外,离境时提供担保并选任納税管理人,可获得原则上5年(申请延长最长10年)的纳税猶予。因此,「数年后可能回国」的人,避免即时缴纳出国税、申请猶予后再行动是更现实的选择。

①出国时将含み益控制在1億円以下:出国税以含み益为计算基础,离境前部分获利了结、将含み益压低至1億円以下即可规避适用。需注意NISA一旦卖出,再投资需要时间。

②最大限度利用別表第一在留資格期间:以技人国・高度専門職身份在留的期间不计入5年,若「取得永住较晚」,往往不满足出国税要件。请委托税理士对在留历史进行年数核算。

③提前将资产转为现金・不动产:出国税仅针对有价证券等。转换为现金(存款)或不动产的资产不在征税范围内。但不动产流动性低、离境后还会产生管理成本,不建议以单纯节税为目的购置不动产。

CRS与中国税务局:你的日本资产,中国已经知道了吗?

2018年9月,日中两国启动了基于CRS(共通報告基準・Common Reporting Standard)的金融账户信息自动交换。此后每年9月,日本的银行・证券・保险公司会将申报「中国居住地」的客户账户信息(余额・利息・配当・卖出收益)自动传送至中国国家税务总局。

有一种误解认为「CRS只针对在中国居住的人」。实际上,只要日本金融机构持有客户「申报中国为居住地国」的记录,该客户的账户信息就会被传送至中国。部分在日华人在过去开户时以「中国税收居民」身份进行了申报。若金融机构要求重新确认税收居民身份,应准确回答「日本居住者」。

日中租税条约第4条规定了双重居住者(在两国均被认定为课税居住者时)的判定顺序:

①拥有恒久性住所(permanent home)的国家

②经济・人身关系更为紧密的国家(利益重心地)

③有惯常性住所(habitual abode)的国家

④拥有国籍的国家

在日本租房生活并就劳的在日华人,从①②的角度来看,被判定为「日本居住者」的可能性较高。这一判定也影响出国税的计算,临近回国时请与税理士确认。

保有中国国籍・戸籍的在日华人还面临另一个重要问题。中国目前(2026年)尚未征收相続税・贈与税。这乍看之下是有利条件,但从日本相続税的角度来看,这恰恰是一个陷阱。

| 情形 | 税务上の取扱い | 最高税率 | 備考 |

|---|---|---|---|

| 永住者继承中国父母财产(中国财产) | 中国:无相続税。日本:永住者全球财产课税→在日本缴纳相続税 | 55%(日本法) | 中国无相続税,日本仍课税的反常之处 |

| 永住者将日本财产赠与在中国的子女 | 日本:若受贈者非日本居住者,有时不在征税范围内。需个别确认 | 最高55% | 务必提前咨询专业人士 |

| 技人国者继承日本财产 | 视继承发生时的在留資格及居住实态而定 | 最高55%(日本) | 依別表第一适用状况不同 |

「中国没有相続税,父母去世也不用交税」——这句话对在日永住者并不适用。

根据日本相続税法,永住者的全球财产均在课税范围内。继承在中国的父母不动产・存款时,这部分中国财产同样需要在日本缴纳相続税,税率最高55%。

应对措施:提前进行相続规划(善用生命保险・确认法定继承份额・咨询日本税理士)不可或缺。若以回国为前提,「放弃永住的时机」也是一个需要纳入考量的变量。

FIRE后回国・定居中国,以中国税收居民身份(每年在中国183日以上)持有日本资产时,日本资产运用收益可能在中国产生申告义务。鉴于2025年以来「境外所得征税元年」的政策动向,强烈建议回国后的资产运用规划向中国税务专业人士咨询。

取り崩し順序と退場戦略

FIRE达成后的「退出设计」与积累期同样重要。取り崩し顺序若搞错,税负会增加,制度优惠也无法用到最后。以下是推荐的取り崩し顺序:

| 順番 | 口座/制度 | 取り崩しタイミング | 理由 |

|---|---|---|---|

| 第1顺位 | 特定口座(課税口座) | FIRE后即开始 | 卖出收益须缴纳20.315%税,但卖出时机可自由选择。在有含み益的年份获利了结并与损失通算,优先消化以保留新NISA非课税枠 |

| 第2顺位 | iDeCo | 60歲以后・确定受取方式后 | 一時金 vs 年金的选择至关重要。充分利用退職所得控除(加入年数×40万〜70万円);与公的年金的受取时期错开,分散所得 |

| 第3顺位 | 新NISA | 最后领取(或长期持有) | 非課税效果永续,尽可能保持运用状态。需要取り崩し时,也应控制年间卖出额,结合生活费需求分批卖出 |

一時金受取(退職所得):加入20年以上时,控除额=800万円+(加入年数−20年)×70万円。应税所得为(受取额−控除额)的1/2,税效率高。

年金形式受取(公的年金等控除):65歳以上、年110万円以下部分免税。需与公的年金(国民年金・厚生年金)合并计算,最优方案因配偶者所得情况而异。

组合受取:部分一時金+其余按年金领取——2025年税制改正后,DC一時金受取后退職所得控除的再次使用已严格化为「空10年」规则(2026年1月施行)。若先以一時金领取iDeCo,之后与退職金的调整需提前设计。

公的年金(国民年金・厚生年金)的繰下げ受給,可作为FIRE后的「第二收入支柱」纳入规划。将65歳起领延迟至75歳,每月增额0.7%(最大增额84%)。例如原本月10万円的年金将变为18.4万円。在FIRE后的取り崩し阶段,繰下げ期间用新NISA补足生活费,75歳后以大幅增额的公的年金为主要收入来源,是相当现实的方案。

| 繰下げ年齢 | 増額率 | 国民年金(月額・仮定5万円から) | 厚生年金込(月額・仮定10万円から) | 損益分岐点 |

|---|---|---|---|---|

| 65歳(基準) | +0% | 5万円/月 | 10万円/月 | — |

| 68歳 | +25.2% | 約6.26万円/月 | 約12.52万円/月 | 約80歳 |

| 70歳 | +42% | 約7.1万円/月 | 約14.2万円/月 | 約81歳 |

| 75歳 | +84% | 約9.2万円/月 | 約18.4万円/月 | 約86歳 |

国民年金的受给资格期间为10年(120个月)。若在日本在留不满10年即回国,可申请脱退一時金(最多60个月份额),但申请后将失去年金受给权。

日中社会保障协定仅覆盖「防止重复加入」,不含加入期间的合算——在日本的国民年金加入期间,对中国年金受给要件(15年以上,2030年后为20年以上)完全不计入。这一误解流传甚广,但日中协定确实没有设立通算制度。

常见问题 FAQ

以下整理了在日中国人FIRE规划中频繁出现的疑问,以Q&A形式呈现。

Q1:保持技人国身份直接FIRE,能否变更为「投资家签证」?

日本不存在「投资家签证」这一独立的在留資格,也没有专门针对仅从事股票投资・不动产投资个人的就労系在留資格。在现行制度下,仅凭资产运用维持或变更就労系在留資格极为困难。唯一的例外途径是将投资活动定位为「経営管理」签证下的经营活动,但这需要设立投资公司(合同会社・株式会社)并以经营者身份实际运营,与单纯的个人股票投资有本质区别。先取得永住再FIRE仍是最稳妥的方法,这一判断不变。

Q2:新NISAの1,800万円枠用完后,接下来该怎么办?

新NISA投資枠(1,800万円)用完后,可选方案包括:①继续向特定口座(課税口座)积立、②开始使用iDeCo(尚未利用的情况下)、③小規模企業共済(个人事业主适用)。新NISA的枠在卖出后,卖出部分的「取得价额」将于翌年以后恢复,因此边取り崩し边再投资的循环操作是可行的。但年间投資枠(つみたて投資枠120万円・成長投資枠240万円)的限制同样适用于恢复后的枠,大量卖出后无法立即全额再投入。

Q3:FIRE后继续住在日本,住民税・国民健康保険大概要交多少?

FIRE后工资收入归零,翌年的住民税・国保以「前年课税所得」为计算基础。特定口座的卖出收益・配当金计入课税所得,因此年间取り崩し额越大,税负越重。以下为试算:

| FIRE後の年間課税所得 | 住民税(概算) | 国民健康保険料(東京・概算) | 国民年金(月額・2026年度) | 合計年間負担 |

|---|---|---|---|---|

| 100万円(非NISA) | 約10万円 | 約12万円 | 月16,980円×12=約20.4万円 | 約42万円 |

| 200万円(非NISA) | 約20万円 | 約25万円 | 同上 | 約65万円 |

| 0円(NISA取崩しのみ) | 約5万円(均等割のみ) | 約7万円(最低水準) | 同上 | 約32万円 |

FIRE后1〜2年间,仍会按前年的高薪所得收到住民税・国保账单。年収700万円离职的话,离职翌年的住民税可能高达35〜40万円。强烈建议在FIRE时手边多备100万円左右的「税金缓冲金」。国保可申请减额,但住民税基本上没有相应的减免制度。

Q4:以回国为前提的FIRE,iDeCo该怎么处理?

领取iDeCo的「脱退一時金」需同时满足7个条件,其中最难突破的是第6条:「累计缴纳期间5年以下,或个人管理资产25万円以下」。2026年12月后若以月6.2万円(会社員)满额缴纳,5年内资产即超过370万円,该条件将无法满足。若计划5年内回国,建议将iDeCo月缴额控制在最低额(月5,000円),或干脆放弃加入。若预计在日超过5年,改正后享受高额缴纳的节税优惠再说也不迟。

Q5:出国税中「別表第一在留資格期间不计入」具体是什么意思?

出国税(国外転出時課税)的适用要件之一是「出国日前10年内,在日本境内有住所・居所的期间累计超过5年」。在计算这「5年超」时,以入管法別表第一所列在留資格持有期间不计入。別表第一包括技術・人文知識・国際業務(技人国)、高度専門職1号・2号、留学、技能実習、特定活動(部分)等。举例:即便在日居住12年,其中10年为技人国、2年为永住者,则「5年超」计算中只有「2年」算数——极可能不满足出国税的适用要件。这是「长期在日的技人国者实际上可能不在出国税征税范围内」这一FIRE规划上的重要事实。若有在留資格变更历史,务必委托税理士进行年数核算。

Q6:サイドFIRE情况下副业收入每月20万円,需要确定申告吗?

FIRE后工资收入消失,收入来源仅剩①NISA或特定口座的配当・卖出收益,②副业收入时,按以下标准判断是否需要确定申告:

- 仅有特定口座(源泉徴収あり):源泉徴収已完结,原则上无需确定申告。但若需要配当控除・损益通算,申告可能更为有利

- 副业收入(雑所得)年超20万円:需要确定申告。副业所得属于所得税・住民税・国保料的征税对象

- 国民健康保険料节税:通过确定申告适用医療費控除・社会保険料控除,可能改变国保・住民税的计算基础

- ふるさと納税:若进行确定申告,则无法使用ワンストップ特例,需在申告书中统一申报寄附金控除

Q7:取得永住需要多长时间?想尽快FIRE该怎么办?

永住申請的标准处理期间为6〜8个月(因入管繁忙程度而异)。善用高度専門職ポイント制的「高度人材永住(1年申請)」,80分以上时就业满1年后即可申请,远快于通常的10年在留申请路线。若希望尽快FIRE,建议优先计算高度専門職ポイント,争取走1年最速路线取得永住。

| 永住申請の種類 | 在留期間要件 | 処理期間目安 | 推奨度 |

|---|---|---|---|

| 通常申請(10年在留) | 10年以上(其中5年就労) | 6〜8个月 | △(耗时较长) |

| 高度人材永住(70ポイント) | 3年以上 | 6〜8个月 | ◎ |

| 高度人材永住(80ポイント以上) | 1年以上 | 6〜8个月 | ◎(最速) |

| 特別永住者 | 特定历史经纬(不适用) | — | — |

Q8:回国后还能继续持有日本证券账户吗?

回国(成为非居住者)后,日本证券账户原则上无法新增购买。不过,大多数证券公司允许继续卖出已持有资产和领取配当(各公司规约不同,需逐一确认)。新NISA在成为非居住者时即停止新规投资,但在回国前提交継続保有届出书,有时可将非课税待遇最长延续5年(但仅限公司派驻海外,自行回国不适用)。回国前务必逐一确认所持证券公司对非居住者化后的处理规则。

Step 1:确认在留資格——确认自己是否为永住者。若持有技人国・高度専門職,先计算高度人材ポイント,确定取得永住的最快路线。

Step 2:计算FIRE目标金额——以「月生活費×(1÷0.035)」算出3.5%法则的目标资产额。回国后生活费通常低于日本,也可一并纳入考量。

Step 3:试算出国税——确认现有有价证券含み益总额。若达1億円以上且別表第二在留期间超过5年,请委托税理士进行出国税试算。

Step 4:选择工具与制定积立计划——根据职业形态(会社員/个人事业主/サイドFIRE)及回国可能性,确定新NISA・iDeCo・小規模企業共済的优先顺序。

Step 5:规划取り崩し顺序与退出设计——按特定口座→iDeCo→新NISA的顺序制定取り崩し计划,并提前设计公的年金繰下げ受給的年龄。

在日华人的FIRE比日本人复杂,设计质量的高低直接决定结果。把永住权・出国税・CRS这三个变量当作「以后再想的问题」拖着不处理,才是最大的风险。先确认自己处于哪个阶段,从下一步行动开始动起来,才是通往早期退休的最短路径。