我在SBI证券开了iDeCo账户,全额投向「SBI・全世界株式インデックス・ファンド(雪だるま)」,每月按现行第2号上限23,000円满额拠出。但2026年12月即将到来的令和7年度税制改正法施行,会把我的月拠出上限一口气提到62,000円(约2.7倍)——这是iDeCo史上最大规模的扩大。

对在日华人来说,iDeCo是一个「不限国籍、拠出时所得控除、运用收益免税、60岁取出」的节税工具——但也带着一个残酷的前提:60岁之前你的钱基本拿不出来,就算永久回国也一样。本文基于2026年4月最新规则,从加入资格、帰国时脱退一時金的7道门槛、日中社会保障协定的真相、中国侧税务外汇管制,到2024-2026年三次大改正的全部影响,一次讲清。

令和7年度税制改正法案已通过,2026年12月1日施行(2027年1月引落分起适用):

· 第1号被保险者(自营业・自由职):月68,000円 → 月75,000円(年816,000 → 900,000)

· 第2号被保险者(公司员工・公務員・有无企业年金):月23,000円/20,000円 → 统一月62,000円(约2.7倍・年276,000 → 744,000)

· 第3号被保险者(家族滞在配偶等):月23,000円(不变)

· 加入可能年齢:65岁未满 → 70岁未满

影响:30年累計拠出额(第2号)从828万円 → 2,232万円。年节税额(年收800万・边际税率20%)从约8.3万 → 约22.3万円,30年累計从约248万 → 约669万円。

✅ 资格:国民年金被保险者(20〜65岁・2026年12月起〜70岁),不限国籍。日中社会保障协定的派遣劳动者不能加入

💴 节税:全额所得控除+运用益非课税+受取时退职所得控除

🚀 大改正:2026年12月起第2号月上限月62,000円(现23,000円的约2.7倍)

⚠ 帰国风险:脱退一時金需「积立5年以下且资产25万以下」,不满足则资金冻结到60岁

🎯 策略:长期・永住优先iDeCo满额;短期(5年内回国)优先NISA

本文信息更新至2026年4月。iDeCo制度处于持续改革中(2024年12月・2026年12月两次大改正),投资前请以运营管理机关官网与厚生劳动省最新信息为准。

iDeCo是什么?3分钟看懂制度框架

iDeCo(个人型確定拠出年金)是日本的「第3支柱」个人养老金制度,由国民年金基金連合会作为实施主体。本质是:每月自己拠出固定额度 → 选择投信・定期存款等金融产品运用 → 60岁以后取出。与日本的公的年金(国民年金・厚生年金)互补。

为什么在日华人应该关注?因为iDeCo提供「3次税制优遇」:拠出时所得从收入中全额扣除、运用中收益非課税、受取时享受退职所得控除或公的年金等控除。在特定口座买投信,收益要被扣20.315%税;iDeCo里就是纯复利。

① 拠出阶段:全额所得控除

每月拠出全额作为「小規模企業共済等掛金控除」直接从应税所得里扣除。年收越高节税越多。

② 运用阶段:收益非课税

运用期间的利息・配当・卖出盈利全部免税。通常特定口座20.315%的税全部省下。

③ 受取阶段:退职所得控除 or 公的年金等控除

一次金取:退职所得控除(加入20年以上每年70万円控除)。年金式取:公的年金等控除(65岁以上年110万円以下非课税)。

外国人能加入吗?核心是「国民年金被保险者」,国籍无关

先说结论:iDeCo没有国籍要件。大原则是「65岁以前的国民年金或厚生年金被保险者」(2026年12月起扩展到70岁以前)。依据国民年金法第7条,日本国内有住所的20〜60岁都是国民年金的强制加入对象,不分国籍。所以只要持在留卡、登记住民票、在日本正常缴纳国民年金或厚生年金,就已经自动满足iDeCo的入口条件。

但有一个「唯一例外」要特别提醒:持日中社会保障协定「适用除外证明书」的中国派遣劳动者不能加入iDeCo。如果你是中国企业派到日本出差(保持中国国内的养老保险缴纳),日本不会把你当作公的年金被保险者,iDeCo也就加入不了。这类人群全日本数量不大但确实存在,签约前先确认自己的社保状态。

| 在留资格 | iDeCo加入 | 被保险者区分 |

|---|---|---|

| 永住者 / 特别永住者 | ✅ 可 | 第1・2・3号 |

| 日本人的配偶者等 / 永住者的配偶者等 | ✅ 可 | 第1・2・3号 |

| 定住者 | ✅ 可 | 第1・2・3号 |

| 技術・人文知識・国際業務 | ✅ 可 | 第2号(员工) |

| 高度専門職 1号 / 2号 | ✅ 可 | 第1・2号 |

| 経営・管理 | ✅ 可 | 第1号 or 第2号 |

| 企業内転勤 | ❌ 不可(日中协定适用者) | — |

| 家族滞在(18岁以上) | ✅ 可 | 第1号 or 第3号 |

| 技能・特定技能 1号 / 2号 | ✅ 可 | 第2号 |

| 留学(学生签) | ⚠ 原则可 | 第1号(学生纳付特例中不可) |

| 短期滞在 / 医療滞在 / 长期观光 | ❌ 不可 | 无住民票 |

iDeCo要求国民年金保险费「正常缴纳状态」。如果你正在使用学生納付特例・免除・猶予(全免・半免・4分の3免除・4分の1免除)或属于申请滞纳中,都不能拠出iDeCo。可以先把国民年金恢复正常缴纳(或过渡到第2号),再申请iDeCo。

【最重要】拠出限度额的2026年12月大改正:第2号约2.7倍扩大

iDeCo每月能放多少钱,由「被保险者区分」与「所在公司是否有企业年金」决定。令和7年度税制改正法案于2025年6月通过、2026年12月1日施行,对所有区分都做了大幅引上。下表是改正前後对比:

| 身份 | 现行月上限(〜2026年11月) | <strong>2026年12月起月上限</strong> | 年额(改正后) | 变化 |

|---|---|---|---|---|

| 第1号(自营业・自由职・学生) | 68,000円 | 75,000円 | 900,000円 | +10% |

| 第2号(公司员工・无企业年金) | 23,000円 | 62,000円 | 744,000円 | 约2.7倍 |

| 第2号(仅企业型DC加入者) | 20,000円 | 62,000円(含企业掛金) | 744,000円 | 约3.1倍 |

| 第2号(DB加入者・公務員) | 20,000円 | 62,000円(含企业掛金) | 744,000円 | 约3.1倍 |

| 第3号(家族滞在主妇等配偶) | 23,000円 | 23,000円(不变) | 276,000円 | 不变 |

改正前,公司员工的拠出上限根据「公司是否有企业年金」分3种(月23,000・20,000・20,000円)。改正后全部统一为月62,000円,并且这是「企业掛金+iDeCo拠出额合计」的共通限度额。

实际效果:

· 无企业年金的会社員:iDeCo月62,000円满额可

· 企业型DC月20,000円拠出中:iDeCo可拠出 62,000 − 20,000 = 42,000円

· DB加入+企业掛金月30,000円:iDeCo可拠出 62,000 − 30,000 = 32,000円

「公司有DB或DC的人iDeCo只能放2万」的旧限制完全废除,企业年金弱的中小企业员工也能享受满额拠出。

制度上可以加入,但不推荐。第3号被保险者(配偶者扶养内)本身没有所得税可节,iDeCo「拠出阶段全额控除」的最大优势失去。只剩「运用益非课税」一点,但NISA的1800万円免税额度已够用。

正解:主妇用NISA(つみたて投資枠每月10万円),配偶(第2号・2026年12月起月62,000円)满额拠出iDeCo。家庭整体节税效果最大化。

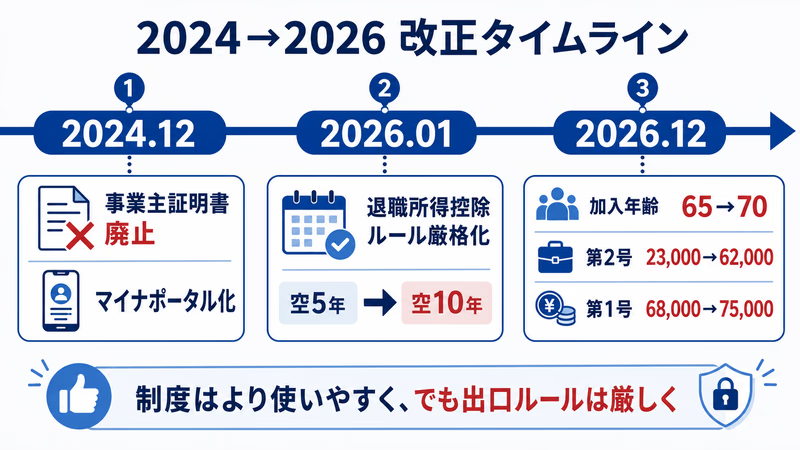

2024〜2026年的三次大改正:制度正在向外国人友好方向进化

iDeCo在过去3年经历了从「手续繁琐・额度小」向「数字化・额度大」的改革。对在日华人影响最大的5条:

- 2022年5月:加入可能年齢从「60岁未满」延长到「65岁未满」。受取开始年齢从60〜70岁扩至「60〜75岁」,延迟领取享复利

- 2024年12月1日:废止「事業主証明書」(长年阻碍员工加入的纸质证明),改为通过公司直接提交,多数情况通过マイナポータル线上完成。这项对日语文件手续不熟悉的在日华人来说堪称福音

- 2025年税制改正大纲:DC一時金受取后的「退職所得控除」再利用规则从「空5年」严格化为「空10年」(2026年1月起施行)。以前iDeCo先取+5年后公司退職金合算节税的技巧不再好用

- 2026年12月1日施行(2027年1月引落分起):令和7年度税制改正法的核心条款。加入可能年齢扩到「70岁未满」、第1号月上限7.5万円・第2号统一月6.2万円。这是iDeCo史上最大规模扩大

- 令和8年度(2026年)税制改正大纲讨论中:受取时的退職所得控除按拠出年数累计的计算式可能进一步改正,但2026年4月时点未确定法案

2024年12月的「事業主証明書废止」值得特别提一下。这份文件过去要找公司总务部盖印,日本同事本身可能都不熟悉,外国人问起来要解释半天,不少人因为嫌麻烦放弃了iDeCo。现在通过「マイナポータル×iDeCo連携」线上完成的流程,整个申请从头到尾不用一张纸。

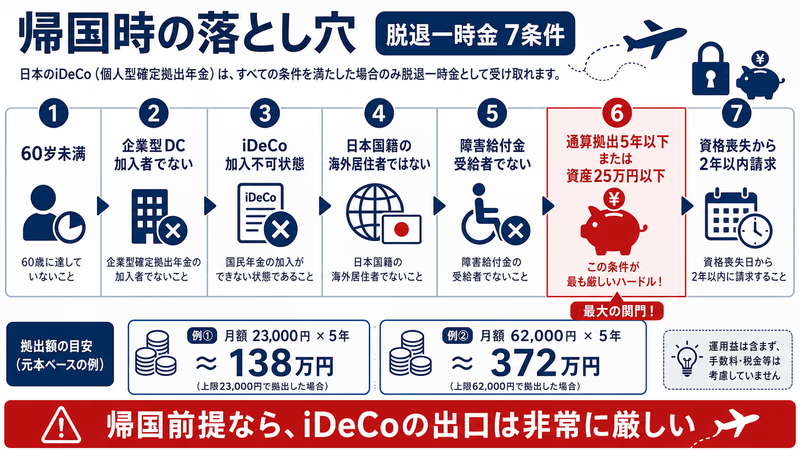

帰国时的核心争点:脱退一時金的7道门槛

这是在日华人选择iDeCo时最该想清楚的一件事:60岁以前把钱拿回来的难度。正常情况下iDeCo是「60岁以前原则不能取出」的制度。唯一的例外是「脱退一時金」,但条件非常苛刻,全部7条必须同时满足:

| 条件 | 内容 | 中国人帰国时的实际状况 |

|---|---|---|

| ① 年齢 | 60岁未满 | 一般没问题 |

| ② 企业型DC | 不是企业型DC加入者 | 离职后通常已非加入者 |

| ③ iDeCo适格 | iDeCo加入不可状态(含外国籍海外居住者) | 中国永久帰国后成立 |

| ④ 国籍・居住 | 非「日本国籍的海外居住者」 | 中国人直接满足 |

| ⑤ 障碍给付 | 不是障碍给付金的受给权者 | 一般满足 |

| ⑥ 通算拠出期间 or 资产额 | 通算拠出5年以下 或 个人别管理资产25万円以下 | 最大关卡 |

| ⑦ 丧失期限 | 最后丧失加入者资格日起2年以内 | 回国即启动2年倒计时 |

通算拠出5年超过+资产25万円超过两个条件同时成立时,无法领取脱退一時金,钱必须以「運用指図者」身份保留在日本直到60岁。

以现行月23,000円×5年≈138万円为例,5年后两条都不满足→脱退一時金无望。

2026年12月以后更严酷:月62,000円满额×5年=372万円,5年后资产25万门槛轻松跨越,脱退一時金这条退路实质上消失。

5年以内帰国可能性高的人对策:要么把加入期间控制在5年以内(不足5年就帰国),要么压低拠出额(每月5,000円・5年30万勉强卡边)。改正后若放心拉到月6.2万円,之后想反悔基本不可能。

日中社会保障协定的真相:无期间合算

日中社会保障协定于2019年9月1日生效。在日华人圈里流传一种说法:「日本交的年金期间可以合算到中国15年要件里」。这是完全的误解,可能导致严重的退休规划失误。

根据日本年金机构官方表述与协定条文,日中协定的实质内容仅限于「防止双重加入」——即中国派遣来日劳动者可免除日本公的年金加入义务(反之亦然)。协定中没有设置「期间通算」条款,这与日美、日韩等部分协定不同。

| 事项 | 日本-美国协定 | 日本-中国协定 |

|---|---|---|

| 双重加入防止 | ✅ 有 | ✅ 有 |

| 加入期间通算 | ✅ 有 | ❌ 无 |

| 生效时间 | 2005年10月 | 2019年9月 |

| 实务影响 | 日美两国缴纳期间互相累计 | 日本期间不计入中国15年要件,反之亦然 |

1. 在日本缴纳的厚生年金・国民年金期间,不会算入中国「城镇职工基本养老保险」的15年最低加入要件

2. 中国帰国后要领取中国年金,必须在中国单独缴满15年(2030年起阶段性延长到20年)

3. 反之,中国国内已缴纳期间也不会算入日本老龄年金的10年受给资格期间

4. iDeCo是纯粹日本国内制度,与中国侧没有任何对接机制,中国帰国后只能走脱退一時金或60岁等待运用两条路

中国侧的税务・外汇:全球所得课税与5万美元上限

如果你在日本攒了一笔iDeCo资产,60岁时打算拿到中国用,要过两道中国侧的关卡:税务(居民个人全球所得课税)与外汇管理(年5万美元额度)。

税务关卡:2019年1月1日施行的修正中华人民共和国个人所得税法第1条,把「一个纳税年度内在中国境内累计居住183天以上的个人」定义为「居民个人」,全球所得为课税对象。帰国成为居民个人后,从日本iDeCo拿到的一時金・年金都会被中国视为境外所得,原则上有申告义务。

施行条例第4条规定,无住所个人在中国境内累计居住满183天的年度中,如果此前连续6年任一年度居住不满183天、或单次离境超过30天,则境外源泉且由境外支付的所得可免税。

现实意义:长期在日本不回中国的人如果保持「断籍」状态,短期回国期间的境外所得多数可免中国课税。但永久帰国则无法适用。

iDeCo受取金在中国的定性尚无明确判例——可能被归为「偶然所得」或「财产转让所得」(20%比例税率),也可能按工资薪金累进税率(3%〜45%)。日本源泉徴收的20.42%可通过中国的「境外所得税抵免」调整,但实际有效税率可能升至中日两国中更高的一方。

外汇关卡:中国国家外汇管理局个人外汇管理办法,个人购汇・结汇年度限额各为5万美元(约730万円等值)。2026年12月以后iDeCo满额拠出的人,60岁時資产很可能从过去的1,000万円级别跃升到3,000〜5,000万円级别,一年完全换不完。对策是拆分多年分批汇回,或改用年金形式受取(每年一次自然落在限额内)。

中国人民银行新规自2026年1月1日施行,单笔等值1,000美元以上的跨境汇款需身份核实,审查更严格。加上CRS(金融账户涉税信息自动交换)日中已实施,日本证券账户信息会自动传给中国税务机关。未申告的追征风险逐年上升,计划性操作更重要。

节税威力实测:现行月2.3万円 vs 2026年12月以后月6.2万円

假设你是第2号被保险者(无企业年金),下表对比改正前後的节税效果(按日本一般所得税率+住民税10%计算):

| 年收 | 边际所得税率 | 现行月2.3万円每年节税 | <strong>2026.12〜月6.2万円每年节税</strong> | 差额 |

|---|---|---|---|---|

| 400万円 | 5% | 约41,400円 | 约111,600円 | +约70,200円 |

| 600万円 | 10% | 约55,200円 | 约148,800円 | +约93,600円 |

| 800万円 | 20% | 约82,800円 | 约223,200円 | +约140,400円 |

| 1,000万円 | 23% | 约91,000円 | 约245,500円 | +约154,500円 |

| 1,500万円 | 33% | 约118,400円 | 约319,400円 | +约201,000円 |

这只是「拠出阶段」的节税。再加上「运用阶段」收益非课税的节税效果,2026年12月以后月62,000円・30年・年均3%回报、总运用约3,608万円,特定口座需缴约730万円税——这部分也全部省下。30年累计总节税(拠出+运用):年收800万円的人改正前约270〜460万円,改正后跃升到约1,200〜1,500万円。年收越高优势越极端。

第1号月上限将从68,000円升至75,000円,30年累计拠出从2,448万円→2,700万円。年收800万的自营业者边际税率(所得税+住民税)合計≈30%,每年节税从24.5万円→27万円,30年累計约810万円。

再加上小規模企業共済(月7万円・年84万)、青色申告65万控除,构成「自营业三重节税组合」,全部满额30年累計节税可达1,500〜2,000万円级别。

作者身边做IT独立的中国朋友几乎都把iDeCo拉满,2026年12月改正后这条路线威力会再上一层。

作者实战:SBI证券 × SBI・全世界株式 100%(2026年12月起拉到月62,000円)

我(S3up)的iDeCo配置,简单粗暴:

- 运营管理机关:SBI証券「セレクトプラン」

- 拠出额(现行):每月23,000円(第2号上限满额)

- 拠出额(2026年12月以后):每月62,000円(满额拉到上限・年744,000円)

- 运用商品:SBI・全世界株式インデックス・ファンド(雪だるま)100%

- 配分:不分散・不混债・不择时

- 检查频度:每年1次余额确认,其他时间基本不看

1. 节税额跃升约2.7倍

现行月23,000円・年节税约5.5万→2026年12月起月62,000円・年节税约14.9万(年收600万・边际税率20%档)。30年累计差额超过280万円。

2. 资产形成速度大幅加速

现行30年累计拠出828万円→改正后2,232万円。年均3%运用30年的最终资产从约1,340万円→约3,608万円。退休时多出2,200万円差额,这是单纯的「制度上给你的礼物」。

3. 我已确定永住、不打算回国

脱退一時金的退路对我来说不重要,60岁以前流动性不需要这部分钱(生活费・紧急资金已通过NISA・现金・特定口座配置)。月62,000円的拠出对家计冲击在可承受范围内。

4. 同样是免税额度,iDeCo比NISA强

NISA只有「运用益非课税」,iDeCo是「拠出时也节税+运用益免税」。年收600万以上的人,iDeCo满额优先级超过NISA满额(详见后述「优先顺序的黄金法则」)。

1. 运营管理手数料「完全0円」条件宽

SBIセレクトプラン:残高・加入要件无关,口座管理手数料国民年金基金連合会105円・信託銀行66円/月封顶,合计月171円(全券商最低档)。

2. 商品阵容最强

セレクトプラン提供38本信托商品,SBI・全世界株式(雪だるま)・eMAXIS Slim系列・グローバル・バランス系等信托报酬最便宜档全部齐备。新手不踩坑。

3. 楽天証券的「运营管理手数料0円+楽天VT」也有魅力

我NISA用的是楽天証券,但iDeCo选SBI是因为セレクトプラン能买到SBI・全世界株式+商品数多。两家都是中国人友好的主流选择。

为什么全世界股100%?——为什么不是S&P500?

这点我琢磨了很久。最终选全世界股的逻辑是:「不需要赌美国能永远第一」。S&P500过去30年涨幅更好,但这是美国股市相对世界市场表现最强的30年。未来30年如果中国、印度、欧洲有任何一个区域反超,全世界股能自动跟上;S&P500就会错过。iDeCo是60岁才能动的30〜40年级超长期投资,对「未来不确定性」的防御价值远超过去回报表现。

另一层理由:与我的NISA组合形成互补。NISA里我有S&P500・日本高配当・新興国比例混合;iDeCo用SBI・全世界株式一把收束,避免过度集中。「iDeCo是地板、NISA是天花板」——地板求稳妥,天花板追表现。

1. 定期存款(元本保证型)

年利0.002%,被手数料(月171円)慢慢吃掉。放iDeCo的「机会成本」太高。

2. 高信托报酬的主动基金

超过0.5%/年的都要三思。30年累计手数料差额远比想象中大。

3. 不要频繁切换商品

「跌了换、涨了换」是新手大坑。iDeCo是「设定后放置」的制度,每年最多调整1次配分就够。

4. 避免国内REIT・商品系的小众商品

长期回报不稳定,对30年视角不友好。

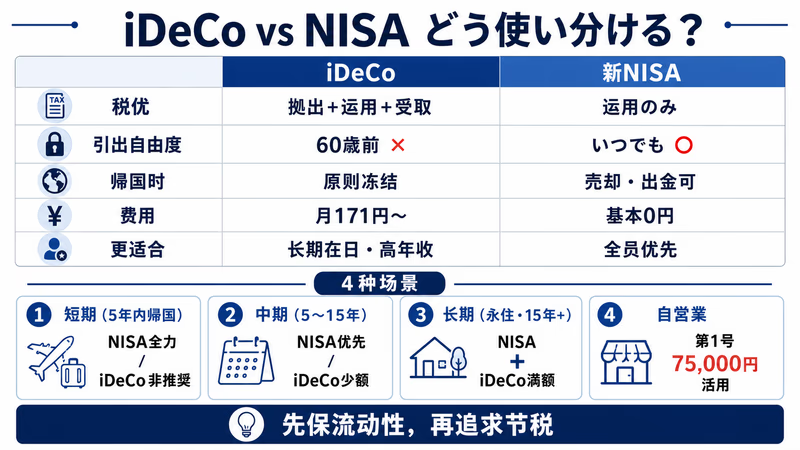

iDeCo vs NISA:如何分配的最优解(2026年12月以后版)

这两个制度在中国人圈常被问「哪个更好」,正解是「两个都用,各司其职」。先看对比表:

| 观点 | iDeCo | 新NISA |

|---|---|---|

| 拠出时 | 全额所得控除 | 无所得控除 |

| 运用时 | 非课税 | 非课税 |

| 受取时 | 退职所得控除・公的年金等控除 | 完全非课税 |

| 引出自由度 | 原则60岁以前不可 | 随时可售・可引出 |

| 投资额度 | 月5000円〜6.2万円(2026.12〜・第2号)/7.5万円(第1号) | 年360万円・生涯1,800万円 |

| 帰国时 | 原则解约不可・60岁前冻结 | 口座关闭・可卖出 |

| 管理手数料 | 月171円起 | 基本无料 |

| 商品选择 | 运营管理机关提供的10〜40只 | 广泛(国内外个股・ETF・投信) |

中国人在日阶段的资金分配推荐顺序:

① 生活费6个月现金(普通口座)

② NISA つみたて投資枠優先(月1万〜10万、从低成本投信开始)

③ iDeCo 现行月23,000円→2026.12起月62,000円满额

④ NISA 成長投資枠(个股・ETF)

⑤ 剩余资金 → 特定口座

2026年12月以后高年收者的特例:年收800万円以上、永住确定、家计余裕大的人,可以把「iDeCo月62,000円满额」提到第②位,再把NISA作为流动性补充。理由:年收800万円档的iDeCo节税效率已经超过NISA的运用益免税。

为什么NISA一般还是优先iDeCo?

NISA是「随时能拿出」,iDeCo是「60岁前必冻结」。生活突发状况・帰国变更时的灵活性,NISA压倒性胜出。除非「节税第一・永住确定・不打算动用这笔钱」的长期在日派,NISA先行是保险的选择。

在日期间的判断框架:4种场景对照(2026年12月改正后版)

我见过的中国人iDeCo使用场景大致可分4类,各有最优策略:

| 场景 | 推荐策略 | 理由 |

|---|---|---|

| 短期滞在(5年内确定帰国) | iDeCo不推荐 | 脱退一時金5年要件严,资金可能冻结到60岁。NISA全力 |

| 中期滞在(5〜15年、永住未定) | NISA优先、iDeCo月5,000〜23,000円观望 | 享受所得控除的同时保留帰国的自由度。改正后即使想拉到月6.2万也要等永住决定后再上 |

| 长期滞在(永住・15年以上) | NISA满额+iDeCo满额(月6.2万円) | 节税威力最大化,退职金与退职所得控除运用 |

| 自营业・高度专门职・経営管理 | iDeCo第1号月7.5万円满额 | 小規模企業共済・青色申告65万控除组合最强节税 |

如果现在不确定5年后还在不在日本,把iDeCo当作「日本政府送的每年4〜22万免税礼物」(2026年12月以后版)去想,心理会轻松很多。拠出的钱已经被所得控除「部分免单」,即使将来没法拿回中国,当年的税金已经拿回来一部分——最差情况也不是「完全亏」。

但切记不要在永住决定之前一下拉到月6.2万円满额。短期内不确定的人按月5,000円(最低额)开始,资产控制在25万以下,保留脱退一時金的逃生口。等永住下来再把配分放大到月62,000円,这是2026年12月改正后的最佳运用方式。

常见问题 Q&A

Q:中国人也能加入iDeCo吗?

A:能,国籍不是要件。国民年金或厚生年金被保险者即可。唯一例外是持日中社会保障协定适用除外证明书的派遣劳动者。

Q:2026年12月的拠出限度额引上是确定的吗?什么时候开始能拉到月62,000円?

A:令和7年度税制改正法案已通过、确定2026年12月1日施行。具体拠出限度额引上的适用从2026年12月拠出分(2027年1月引落分)开始。已经在拠出的人,运营管理机关会自动通知变更手续;想拉到新上限要主动提交「拠出额变更申请」。

Q:我现在月23,000円拠出中、2026年12月一口气拉到月62,000円安全吗?

A:取决于年收与家计状况。年收600万以上、生活费6个月以上现金储蓄、永住已取得(或申请中)的人,建议直接拉满。理由:节税额从年5.5万→14.9万、30年累計差额超过280万円。但年收400万以下或永住未确定,建议月23,000〜30,000円程度起步,确认家计稳定后逐步引上。

Q:2026年12月以后第2号月62,000円是「上限」、可以放更少吗?

A:是上限不是义务。月5,000円〜62,000円之间任何金额可(1,000円单位)。年内每月可以变更1次(手续费免费)。家计紧的月份压低、奖金月份提高都OK。

Q:帰国时钱怎么处理?

A:通算拠出5年以上+资产25万以上 → 脱退一時金不能领,钱以運用指図者身份冻结在日本直到60岁。相反条件满足 → 2年内可申请脱退一時金。2026年12月以后月6.2万円满额拠出的人,5年内资产很容易超过300万、脱退一時金这条路实质消失,要慎重判断。

Q:日本交的年金期间能算到中国15年要件吗?

A:不能。日中协定仅防止双重加入,无期间通算条款。在日华人圈传的「可合算」是误信,中国年金需另行缴满15年(2030年起阶段性延长到20年)。

Q:家族滞在・主妇(第3号)该不该加入iDeCo?

A:制度上可以、但不推荐。第3号月上限维持23,000円不变,没有所得税・住民税节税效果,只剩运用益非课税一项,NISA的1800万円免税额度已够用。把iDeCo额度留给配偶(第2号)2026年12月以后满额62,000円拠出,家庭总节税最大化。

Q:留学生能加入iDeCo吗?

A:制度上可以(成人+国民年金被保险者+正常缴纳)。但大多数留学生用学生纳付特例・免除中不能加入;就算可以,收入低节税效果有限。一般就職成第2号后再考虑比较现实。

Q:iDeCo一時金取了以后再领公司退职金的话,退职所得控除怎么处理?

A:依据2025年税制改正大纲,2026年1月以后DC一時金受取后,退职所得控除的「5年规则」严格化为「10年规则」。改正前空5年就能在退职金侧满额运用退职所得控除,改正后实质要空10年。iDeCo先取→公司退职金后取的人需要重新规划。

Q:全世界股和S&P500买哪个?

A:因人而异,但iDeCo这种30〜40年视角下推荐全世界股。过去30年S&P500最强是事实,但未来30年也不一定美国一強。全世界股下中国・印度・欧洲台头时也能自动跟随。S&P500适合「明确赌美国」的人。

Q:SBI证券和monex证券・楽天证券有什么区别?

A:3家口座管理手数料都是月171円(最低档)、可在线申请、外国人受理可。选择重点是「商品阵容」与「既存口座联动」。我NISA用楽天、iDeCo用SBI是分开的,但集中到同一证券公司一元化管理更轻松。犹豫的话用平时常用的证券公司就OK。

Q:2026年12月起加入年龄扩到70岁未满,早开始有什么优势?

A:复利效果大。月62,000円×年利3%运用,30年约3,608万円、40年约5,748万円。越早开始越能得到「时间的伙伴」。但不要勉强从年轻时拉满,生活费・流动性确保优先。

Q:加入iDeCo后转职怎么办?

A:通过新公司向运营管理机关提交「加入者登録事業所変更届」。新公司有企业型DC的话,iDeCo能否继续依公司规约(最近兼用可的公司多)。2024年12月事業主証明書废止后手续大幅简化。

Q:在中国领取时,日本20.42%源泉徴收能拿回吗?

A:60岁以后受取时作为非居住者按20.42%源泉徴收。申告退职所得的选择课税能享受居住者同样的课税(适用退职所得控除)、可能部分还付。需要向税务署提交「退职所得的选择课税申告书」。日中租税条约中没有退职年金条款的明示规定,期待条约减免比较困难。

本文是2026年4月时点公开信息基础上的一般性参考。iDeCo的个别加入判断,因在日预定期间・年收・家族构成・永住意向・中国就劳计划等而大幅不同。重要判断前请咨询税理士・社会保险劳务士・运营管理机关。

参考:厚生劳动省iDeCo官方网站 / 国民年金基金联合会 / SBI证券セレクトプラン / 楽天证券iDeCo 2026年12月改正解説 / 日本年金机构「海外への転出」/ 国家税务总局・国家外汇管理局公开资料 / 令和7年度税制改正大纲。

iDeCo・NISA 并用后,自己的资产何时能 FIRE?在日中国人专用 资产形成模拟器 内置 iDeCo / 小規模共済 / NISA 索引·高配当 / 特定口座 的运用模式,65 岁一时金合算到日元存款后自动取崩——40 岁 → 90 岁的年次资产推移与 FIRE 可能年龄一目了然。