「個人事業+マイクロ法人」是日本目前最强的合法节税组合。個人事業主把销售额・経費・iDeCo・小規模企業共済全部最大化、マイクロ法人把社会保险固定在最低等级——这一对组合,可让年收800万円的人每年少缴40〜90万円的社保+所得税。

但是,问题不在「这个方案有多强」,而在「会社員的你怎么走到那一步」。日本的YouTube・节税本几乎都假设读者已经是個人事業主,没人告诉会社員:你需要先把日語簿記学到能自己记账的程度、需要先确认现职公司能不能改フリーランス、需要先去转职エージェント确认自己的市场价值、需要先实战试一个能成立的副业(比如せどり)——再加上对在日中国人来说的最大前提:永住権。

这篇文章是我自己从会社員走到「永住→個人事業+マイクロ法人」这条路的5年准备路线图。机制部分(社保切换・业种分离・税额比较)请参考「マイクロ法人节税完全攻略」,本文聚焦「会社員时代应该提前准备什么」。

· 会社員で、永住申請中/或3〜5年内打算申请永住的在日中国人

· 想从会社員独立成フリーランス+マイクロ法人,但不知道从哪里开始的人

· 已经有副業,但还没决定要不要法人化的人

· 想给自己设定「5年后独立」时间表、需要具体准备清单的人

· 永住已取得、但还在犹豫「先开業届还是先設立法人」的人

個人事業+マイクロ法人不是「设立完就能省钱」的开关,是「会社員身份→独立的職業形态・在留资格・收入构造」全部重组的过程。

所以本文的逻辑是:

① 永住前:积累资本(簿記知识・市场価値・副業実绩・储蓄)

② 永住申請中:保持会社員身份不动,新事業・転職全部停下

③ 永住取得后:開業届→フリーランス変更→マイクロ法人設立、按顺序执行

这5年的准备没做完,永住一拿到就急着设法人,几乎都会失败(事業内容不明、銀行口座开不出来、社保切换不顺、永住更新時被怀疑実態)。

【先看全貌】個人事業+マイクロ法人到底省什么

日本人YouTube上把这个方案讲得过于神化、节税博主又把它说成「年100万円轻松节省」——但对会社員副業的人来说节税效果几乎不存在。这个方案真正发挥威力的前提,是「从会社員独立成個人事業主」。下面用三种身份做比较,看清差异。

| 身份 | 年收800万円的社保+税 | 可以使用的节税工具 | 年间净节税额(vs 会社員) |

|---|---|---|---|

| 会社員(本業のみ) | 社保约115万円+税约92万円=合计约207万円 | 給与所得控除190万円・iDeCo月23,000円・ふるさと納税のみ | 基准(0) |

| 会社員+副業マイクロ法人(役員報酬0円) | 基本不变(社保・税没变化) | 加法人事業の経費计入のみ | 几乎0円(仅法人内留保税额延迟) |

| 個人事業主(マイクロ法人なし) | 社保约106万円+税约115万円=合计约221万円 | 青色65万控除・iDeCo月68,000円・小規模企業共済月7万 | 反而变贵(国保・国年比社保贵) |

| 個人事業+マイクロ法人(役員報酬月60,000円) | 社保約26万円+税约141万円=合计約167万円 | 上述全部+協会けんぽ・厚生年金最低等级 | 年约40〜90万円节税 |

看明白了吗?以会社員身份搞副業再设マイクロ法人,基本没有意义。支付役员报酬,就需要提交"二以上事業所勤務届",社保只会往上涨。役員報酬0円则毫无节省社保的效果。「会社員→個人事業主转换」是这套方案的必要前提。

会社員副業マイクロ法人スキームは日本人ブロガーがよく勧めるが、对于本业已加入健康保险・厚生年金的会社員,在法人追加领取报酬就会变成"二以上事業所勤務",两边按比例分担社保。社保不会固定,只会上升。役員報酬0円则节省社保的效果为零,最终只剩法人住民税均等割70,000円・会計コスト・税理士費用的负担。

结论:マイクロ法人是个人事业主(而非会社員)专用的社保压缩工具。必须与「個人事業主」配套使用,单独设立没有意义。

【在留资格】这条路只对永住者・配偶者・定住者开放

对中国籍会社員来说,最大的门槛不是税金,而是在留资格。下表列出各类在留资格能否实行「個人事業+マイクロ法人」方案。

| 在留资格 | 個人事業可否 | マイクロ法人代表可否 | 判定 |

|---|---|---|---|

| 永住者 | 完全自由 | 完全自由 | ○ 全面OK |

| 日本人/永住者の配偶者・定住者 | 完全自由 | 完全自由 | ○ 全面OK |

| 高度専門職2号 | 几乎全部就労资格活动可 | 可 | ○ ほぼOK |

| 高度専門職1号 | 本職と関連する事業のみ | 関連事業ならOK | △ 関連性次第 |

| 技術・人文知識・国際業務 | 本資格範囲内なら可、副業マイクロ法人は範囲外要个別許可 | 範囲外は資格外活動許可必要 | △ 業種制限大 |

| 経営・管理 | 副業は個別許可必要 | 主活動として可(但2025年10月以降資本金3000万円要件) | △ 副業マイクロ法人NG |

| 家族滞在 | 原則不可(包括許可で週28時間アルバイトのみ) | 不可 | × 不可 |

| 留学・特定技能・技能実習・育成就労 | 不可 | 不可 | × 不可 |

在日中国人会社員中占多数的技人国(技術・人文知識・国際業務)持有者,以マイクロ法人代表身份从事经营属于本资格活动范围之外。从事范围外的事业需要资格外活动许可,但"以经营公司为目的"的资格外活动许可在实务中几乎无法获批(コアモンズ・ICEBERG・ジェイ等行政书士事务所的一致见解)。

此外,在留期間更新时,入管庁自2024年10月起严格审查"事業実態"。与本业无关的マイクロ法人经营,在技人国更新时是重大风险因素。

→ 先取得永住権、切换为身份系资格,是中国籍会社員唯一安全的路径。

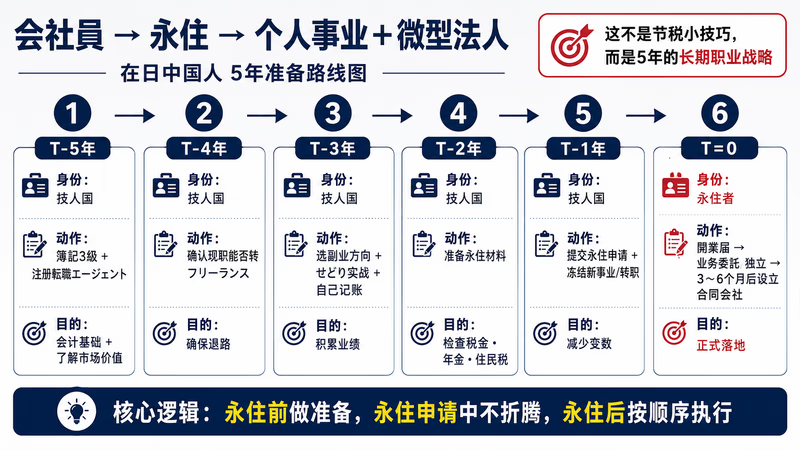

【我的5年路线图】会社員→永住→個人事業+マイクロ法人

我从2018年前后开始,以「いずれは個人事業+マイクロ法人へ」为目标,将会社員时代的5年作为"准备期"。从永住申請的3年前开始倒推时间表,结果如下。

| 时期 | 在留資格 | 做了什么 | 目的 |

|---|---|---|---|

| T-5年(2018) | 技人国 | 开始学习簿記3級・注册転職エージェント | 打好基础知识+了解市場価値 |

| T-4年(2019) | 技人国 | 向公司确认能否转フリーランス・开始考虑副業マイクロ法人事业方向 | 确保退路+选定业种 |

| T-3年(2020) | 技人国 | 开始せどり(积累实绩)・自前管理帳簿 | 积累实务经验 |

| T-2年(2021) | 技人国 | 准备永住申請(确认住民税・年金全額纳付・安排身元保证人) | 为永住申請备好弹药 |

| T-1年(2022) | 技人国 | 提交永住申請・新規事業暂时冻结 | 审查期间将变数最小化 |

| T=0(2023) | 永住者 | 開業届→フリーランス変更→マイクロ法人設立 | 5年准备第一次落地实施的时刻 |

STEP 1(T-5年):簿記3級+注册転職エージェント

5年计划第一步,要同时掌握「知識」和「市場価値」两件事。两者都直接决定独立后的年收入,却有很多人在会社員时期完全不去了解。

① 学习簿記3級(推荐方法)

- 目标:达到无需依赖税理士、自前处理個人事業青色65万円控除+複式簿記+決算書编制的水平

- 学习教材:「みんなが欲しかった!簿記の教科書 日商3級」(TAC出版)+网络考试对应练习题集

- 学习时间:50〜80小时(下班后每周3〜4小时×2〜3个月)

- 考试:日商簿記3級网络考试可随时报名・报名费3,300円・合格率40〜50%

- 为什么坚持自前处理:個人事業的税理士顾问费每年15〜30万円,マイクロ法人决算全外包每年15〜20万円。会社員时期取得簿記3级,個人事業一侧的確定申告就能完全自前处理,每年节省固定成本30万円以上。マイクロ法人一侧再委托税理士,是最现实的分工方式。

freee・マネーフォワード・弥生,具备簿記3级水平即可自前完成青色申告(複式簿記),只需月額1,000〜3,000円的订阅费。

需要委托税理士的时机只有三种:①個人事業年収超过1,500万円、经费认定出现灰色地带时;②マイクロ法人决算与消費税申告交织时;③面对税务调查时。3级水平足以让自己从"全外包的枷锁"中解脱。

② 注册転職エージェント,了解自身市場価値

- 目的:持续待在同一家公司,往往不清楚自己的市場価値。フリーランス独立时的报价(时薪5,000円还是10,000円),不了解市场行情就开价,必然低估自己

- 推荐注册的エージェント:リクルートエージェント・doda・ビズリーチ(年收800万円以上)・IT行业可选レバテックキャリア・Geekly・リクルートR&Dスタッフィング・JAC Recruitment(中文母语者职位较多)

- 使用方法:即使没有跳槽打算,每年也要接受1次轻松聊聊的面谈。了解"以现在的年收入和技能,其他公司能给多少"的市场行情

- 附带效果:万一现职被裁,立刻能找到下一份工作的安心感,对于独立的心理准备来说极为重要

STEP 2(T-4年):确认现职能否转为フリーランス

从会社員迁移到個人事業主,最自然的方式是「在同一家公司把雇用契約切换为業務委託契約」。如果能做到这一点,独立初期的收入顾虑几乎可以消除。

- 确认方式:不要问直属上司,而是轻松地询问人事负责人:"将来以フリーランス身份承接贵司业务,是否可行?"

- 容易获批的职种:IT(工程师・PM・数据科学家)・コンサル・设计・翻译・写作・士業

- 难以获批的职种:营业・客服・经理・人事(涉及公司机密信息、需要固定出勤时间的职种)

- 被拒后的对策:①通过転職エージェント跳槽至对フリーランス友好的公司,再从那里独立;②独立时的收入来源完全从零开拓(耗时最长)

我曾在IT派遣公司任职,独立前一年向上司提出"今后想转换为フリーランス"的想法。公司的答复是:「可以切换为業務委託契約,但报价为在职时年收入×1.4〜1.6倍」。

原因很简单:社員时期由公司承担的社保雇主负担(约为薪资的15%)+退职金引当+有薪假成本+办公室成本,在業務委託时全部体现在单价里。市场行情大约是「年收800万円的社員=月単価100〜110万円的フリーランス」。

注意事项:①仔细阅读竞业禁止条款(独立后同行业业务的限制);②机密保持合同基本上可以签署;③合同周期通常为3个月更新一次(需了解中途解除的风险)。

STEP 3(T-3年):マイクロ法人事业选定+せどり实战

マイクロ法人最大的陷阱有三:「业种迟迟定不下来」「销售额上不去」「与個人事業业种重叠被税务否认」。这三点都可以在会社員时期提前解决。

① マイクロ法人的业种要件("业种分离规则")

- 与個人事業的业种明确不同(规避所得税法第12条"実質所得者課税"否认风险)

- 能维持一定的持续性销售额(规避被认定为休眠公司・空壳公司)

- 与個人事業的经费・人脉独立运营(税务调查时需能说清楚)

② 适合在日中国人的「マイクロ法人事業」清单

| 事业形态 | 初始投入 | 中国人的优势 | 注意事项 |

|---|---|---|---|

| せどり・物販(国内) | 5〜30万円 | 寻货嗅觉・中国EC进货渠道 | 库存风险・部分情况需要古物商許可 |

| 越境EC(中国輸出) | 20〜50万円 | 中文母语・熟悉天猫淘宝 | SAFE规制・中国侧税务风险(须咨询行政书士) |

| アフィリエイト・コンテンツ販売 | 5〜10万円 | 中文写作能力 | 收入不稳定・账号封禁风险 |

| 不動産投資・賃貸管理 | 500万円〜 | 可与中国本土资产联动 | 初始资金大・永住者融资审查也较严 |

| 資産管理会社(股票・加密资产) | 50〜100万円 | 可活用中国父母资产 | CRS申报・实态不足时有被否认风险 |

| 翻译・口译(中→日/日→中) | 几乎0円 | 语言母语者 | 与個人事業业种容易重叠・需注意 |

我以「与IT個人事業(本业候选)业种完全分开」以及「会社員时期能以副業积累实绩」为标准,选择了せどり(家电・爱好品・中华食品进口销售)。

会社員副業3年中获得的成果:

① せどり每月10〜30万円的销售实绩(成为マイクロ法人設立时的事業実態证明)

② Amazon卖家账户・楽天市場账户(切换为法人后可继续使用)

③ 建立进货渠道(中国EC・国内批发商)

④ 取得古物商許可(有效期5年・19,000円)

⑤ 积累雑所得申告经验(虽非青色申告,但掌握了確定申告的流程)

永住取得后设立マイクロ法人时,这些成果全部可作为"事業実態的证明"直接用于银行开户・税务署申报。与从零开始的人相比,从设立到实现盈利的时间差缩短了1〜2年。

③ 以副業形式开始せどり时的注意事项

- 古物商許可:转卖二手商品需要通过警察署申请古物商許可(19,000円・办理约需40天)。新品转卖在接受库存交易履历审查时也会被追问,建议一并取得

- 確定申告:副業所得(利润而非销售额)超过年20万円须进行確定申告。会社員时期先按雑所得申报,待有持续性后改以事業所得进行青色申告

- 住民税:将副業的住民税改为"普通徴収",本业公司就不会得知。但2023年以后,部分自治体因特別徴収统一化而无法选择的情况有所增加(足立区・水戸市・長野県等)

- 本业就業規則:务必确认副業禁止条款。2025年3月厚労省改正模型就業規則原则上已开放副業,但各公司自身规定优先。违反最严重时可成为解雇事由

- 在留资格:技人国持有者从事物販副業,原则上需要資格外活動許可。由于许可难以获批,建议以永住取得后正式运营为前提,先以"练习"的心态小额起步

コアモンズ・ジェイ等行政书士事务所的警告:中国商品进口销售・越境EC是被入管庁查处案例最多的领域。技人国持有者在购物网站・Amazon持续销售中国商品,在留期間更新时以"資格外活動"为由被不许可・在留資格取消的案例正在增加。

→ 以"练习"名义开始せどり时,务必严守以下四点:①控制在小额(月10万円以下);②以国内进货为主;③必须进行確定申告;④正式运营等取得永住后再开始。

STEP 4(T-2〜T-1年):永住申請期间"全面冻结"

永住申請的准备期(T-2年)和申请中(T-1年),必须冻结所有新事業・転職计划,这是铁律。原因有三。

- 独立生計要件:永住申請时,需要稳定的收入来源(近3年年收300万円以上为参考标准)。以会社員身份申请最为安全。フリーランス刚独立、法人刚设立后的阶段,会被认定为收入不稳定

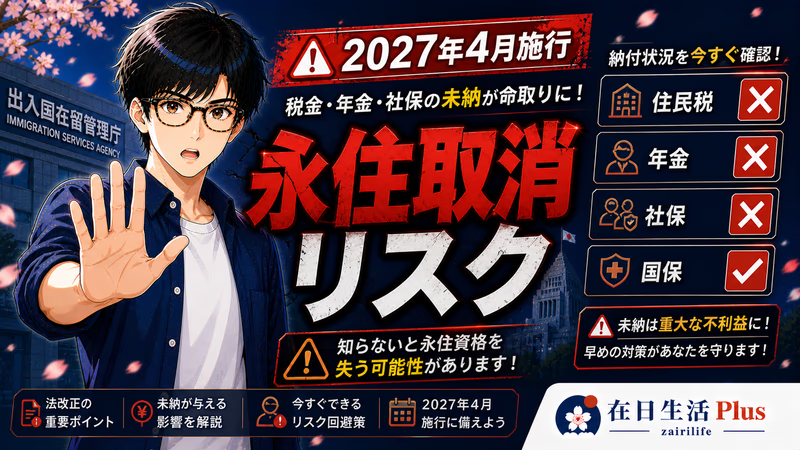

- 税金・社保完納要件:副業所得漏报・住民税未納・国民年金未納,哪怕一次都是致命的。2026年2月24日修订的永住ガイドライン已明文规定"公的义务逾期履行原则上作出不利评价"

- 2027年4月施行的永住取消制度:永住取得后仍会因"故意不履行公的义务"而成为取消对象。マイクロ法人代表者的社保欠缴直接与取消风险挂钩

・住民税:备齐3年分的纳税证明书。哪怕有一天的滞纳记录也会导致永住不可

・国民年金 or 厚生年金:会社員加入厚生年金;即使副業個人事業所得增加,也需确认是否维持国民年金第3号被保険者身份

・国民健康保険 or 健康保険:有滞纳记录即不可

・確定申告:副業超过20万円却漏报,之后将因過少申告加算税+住民税未納而无法取得永住

・転居届:违反14日以内提出义务,将对永住申請产生负面影响

・身元保証人:日本人或永住者1名(年收300万円以上为参考)

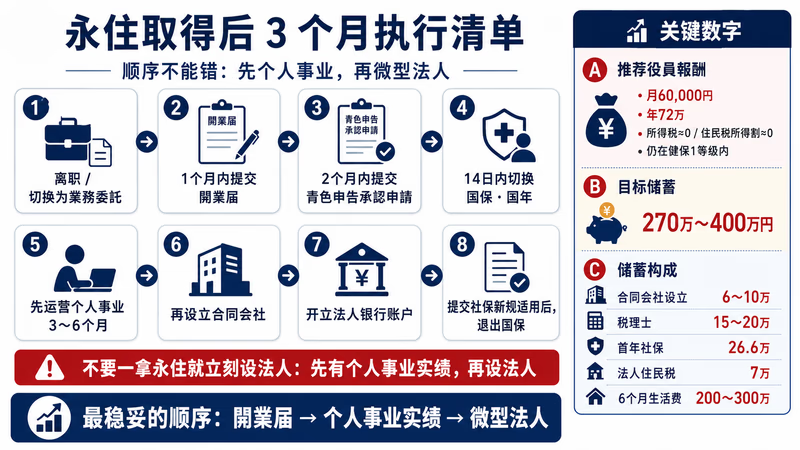

STEP 5(T=0年):永住取得后3个月内的执行清单

取得永住権后,正式进入执行阶段。顺序搞错会导致社保重复切换、银行账户无法开立等问题,务必按以下顺序推进。

| 顺序 | 事项 | 期限 | 所需时间 |

|---|---|---|---|

| 1 | 离职(切换為業務委託契約 or 完全独立) | 永住取得后自行安排时间 | 离职交涉1〜3个月 |

| 2 | 向税务署提交個人事業的開業届+青色申告承認申請 | 事業开始后1个月以内(青色申告为2个月以内) | 即日 |

| 3 | 切换为国民健康保险・国民年金(退出公司健保・厚生年金) | 退职后14日以内 | 即日 |

| 4 | 运营個人事業3〜6个月,积累销售实绩 | — | 3〜6个月 |

| 5 | 设立マイクロ法人(合同会社):定款・登記・印鑑登録 | 上述步骤完成后 | 2〜3周 |

| 6 | 开立法人银行账户:从住信SBI起步,逐步向大型银行拓展 | 法人設立后 | 1〜3个月 |

| 7 | 向年金事務所提交新規適用届+被保険者資格取得届 | 法人設立后5日以内 | 即日 |

| 8 | 退出国民健康保険+切换为国民年金第2号(加入協会けんぽ后) | 新保険証收到后14日以内 | 即日 |

常见失败模式:

① 永住取得→立刻成立マイクロ法人→因没有事業実態,各银行全部拒绝开户

② 未提交個人事業青色申告承認申請就放置→当年无法享受青色65万円控除(只能白色申告)

③ 忘记向市区町村提交国民健康保険脱退届→協会けんぽ与国保双重扣费

④ 個人事業与法人业种重叠→第一年税务调查时被以実質所得者課税否认

对策:「先运营個人事業3〜6个月再設立法人」是最佳实践。有实绩后银行账户更容易开立,青色控除也能从第一年起享受。

【在日中国人特有】永住前绝对不能做的3件事

- ① 持技人国在留资格就任マイクロ法人代表:属于本资格活动范围之外,资格外活动许可也无法申请到。在留期間更新时后果致命。入管庁(コアモンズ行政书士事务所)的见解是:「仅设立公司可以,以代表身份从事经营活动则不行」

- ② 副業年所得超过20万円却漏报申告:住民税未納→永住申請不利→成为2027年永住取消制度的目标。"20万円规则"只是所得税的免申报线,住民税从1円起必须申告。提交所得税確定申告后,住民税会自动联动,无需另行申告

- ③ 在中国保留户籍・住所的同时申报为"日本居住者":CRS(共通報告基準)下,日中双方账户信息自动交换。中国一侧认定为"税务上的居住者"时,全球所得在中国也会成为课税对象。在日超过10年、在中国仍有亲属・主要经济利益的人需特别注意

永住申請最大的障碍是"变化"。転職・引越・結婚・出産・副業开始・独立——这些在审查中都可能被认定为"收入不稳定"或"生活基础不稳定",产生负面评价。

在永住申請前2〜3年,彻底保持普通会社員的状态,才是最快到达永住的路。准备工作(簿記・市場価値・事業构想)在私下推进,外表上的变化等申请通过后再行动。

【参考】役員報酬最优设定:月60,000円的"新魔法金额"(已反映2025年税制改正)

マイクロ法人設立后,最核心的问题是役員報酬的金额。详情请参考マイクロ法人节税完全攻略,这里重点说明2025年(令和7年)税制改正后"黄金額"从月45,000円上调至月60,000円的要点。

令和7年税制改正将給与所得控除的最低保障额从55万円上调至65万円(年103万円の壁→年160万円の壁)。同时,基礎控除最高扩大至95万円(令和7・8年特例)。

旧最优解(月45,000円)的依据是"年54万円≦給与所得控除55万円",新标准下,年72万円(月60,000円)可由給与所得控除65万円+基礎控除全额覆盖。此外仍在健保1等级的边界以内(報酬月額63,000円未満),因此社会保険料与月45,000円时完全相同,役員報酬却可多拿月15,000円。由此法人侧损金每年增加18万円→法人税15%×18万=每年追加节税27,000円。

→ 2025年4月以后新设法人,推荐選択月60,000円。现有マイクロ法人仍维持月45,000円的,可在下一事業年度开始后3个月内变更。

- 推荐:月60,000円(年72万円):標準報酬月額落在健康保险1等级(報酬月額63,000円未満→標準58,000円)+厚生年金1等级(報酬月額93,000円未満→標準88,000円)以内,社会保険料固定在最低水平

- 所得税为零:給与所得70,000円(72万-65万控除)-基礎控除58万円(令和7・8年特例最高95万円)=负数→课税为零

- 住民税所得割为零:給与所得70,000円-住民税基礎控除43万円=负数→课税为零(只剩均等割約5,000円)

- 定期同額給与要件:须在事業年度开始后3个月以内决定,全年固定同额。违反则不得计入损金

- 月11,411円以下不可:可能被否认社会保险加入资格。安全范围为月54,000円以上,推荐月60,000円

- 月63,000円以上不可:健保升至2等级,社会保険料随之增加。月62,000円以内勉强还在1等级,但保险起见月60,000円是标准选择

【资金】准备期间需要存多少钱

フリーランス独立+マイクロ法人設立所需的现金,往往超出预期。以下从永住取得时的目标储蓄额倒推。

| 项目 | 金额 | 备注 |

|---|---|---|

| 法人設立費用(合同会社) | 6〜10万円 | 電子定款・登録免許税6万円 |

| 初年度税理士費用(マイクロ法人のみ) | 15〜20万円 | 個人事業自前申告可节约此项费用 |

| 初年度社会保険料(劳资合计) | 26.6万円 | 役員報酬月60,000円・东京40岁以下(健保・厚年均在1等级内) |

| 初年度法人住民税均等割 | 7万円 | 即使亏损也会产生 |

| 会計ソフト(個人+法人) | 4〜6万円 | freee or マネーフォワード |

| 印鑑作成・諸費用 | 3〜5万円 | 実印・銀行印・角印套装 |

| 独立后6个月生活费 | 200〜300万円 | 个人事业收入稳定前的缓冲资金 |

| 合计目标 | 270〜400万円 | 永住取得时点的最低储蓄额 |

每年能存100万円的人需要3〜4年,每年50万円则需5〜6年。考虑到独立后的不确定性,另外保留12个月生活费是安全的底线。

注意:这笔储蓄也可用于满足永住申請时的独立生計要件。有配偶或子女的情况需额外增加。新NISA・iDeCo的积累在永住取得后仍可继续,因此独立资金应另行以定期预金或流动性高的资产持有,这是铁律。

Q&A:会社員时期常见的10个问题

Q1:有必要考取簿記2級吗?

→ 自前运营個人事業+マイクロ法人,3级已经足够。2级包含工业簿记,对制造业以外的人来说超出需要。节省下来的时间用于实务(副業・転職活動),投资效率更高。

Q2:可以在公司不知情的情况下开始副業吗?

→ 将副業的住民税切换为"普通徴収",就不会出现在本业的源泉徴収票上。但2023年以后,部分自治体因特別徴収统一化而无法选择普通徴収的情况有所增加。最重要的是先确认就業規則中的副業禁止条款。

Q3:永住申請中副業收入增加会不利吗?

→ 只要申告并缴税,就不会不利。反而可能被视为"收入来源多样化"而加分。申报漏报=住民税未納才是致命的。雑所得超过年20万円须进行確定申告。

Q4:マイクロ法人应在永住取得后几个月成立?

→ 先运营個人事業至少3〜6个月后再设立。法人银行账户的审查要求"事業実態",急于设立法人往往开不了账户。

Q5:高度専門職1号也可以成立マイクロ法人吗?

→ 与本职相关的事业可以(複合的在留活動)。例如本职IT工程师→IT顾问法人可以,物販・飲食法人则因无关联性而不行。1号→2号→永住的分阶段升级是现实路径。

Q6:個人事業与法人可以对接同一客户吗?

→ 不可以。依所得税法第12条"実質所得者課税"原则会被否认。神戸地裁平成31年判决中曾以"虚构薪资"课征重加算税。客户・业种・销售渠道必须完全分开。

Q7:永住申請中可以提交個人事業的開業届吗?

→ 可以提交,但不建议。有被认定为"收入不稳定化"或"在留状況変動"的风险。建议在许可后再提交。

Q8:注册転職エージェント会留下记录吗?

→ 不会。本业公司不会得知。每年一次的市场价值了解,正是独立后设定报价的依据。

Q9:せどり亏损也能计入経費吗?

→ 雑所得不能与其他所得损益通算(只能在雑所得内部通算)。如果申报为事業所得(青色申告),则可与給与所得通算,但需获得税务署认定为"持续、反复、以营利为目的的事业"。会社員副業的せどり从雑所得起步,年商超过500万円时再考虑切换为事業所得。

Q10:有配偶者・子女会更有利吗?

→ 非常有利。将配偶者加入法人協会けんぽ的扶养,追加保険料为零+作为国民年金第3号被保険者年金保険料也为零。扶养2名子女时,社保保费远低于国保,节税效果是单身人士的两倍以上。

结论:对在日中国人会社員来说的「個人事業+マイクロ法人」

这套方案不是"节税魔法",而是需要5年的長期キャリア戦略。日本人YouTuber・节税书籍经常忽视的一点是:对在日中国人来说,"在留資格=永住権"是最大的前提条件,关键在于能否将会社員时代的准备(簿記知识・市場価値・副業実績・储蓄)与取得永住权这一节点正确衔接,这才是成败的分水岭。

本文的核心信息,归纳为以下三点:

- ① 以5年计划倒推:从T-5年起依次积累簿記・市場価値・副業実績三项,到T=0年(永住取得)进入执行阶段。一口气全做往往会失败

- ② 永住申請中完全冻结:転職・新規事業・独立全部等申请通过后再行动。彻底保持"普通会社員"的状态,才是最短路径

- ③ 個人事業自前运营+法人委托税理士:具备簿記3级水平,個人事業的確定申告可自前完结。マイクロ法人的决算・社保申报・消費税委托专家处理,这条分工线性价比最高

① 在Amazon购买簿記3級教材(みんなが欲しかった!系列・1,650円)→ 本周末开始学习

② 注册一家転職エージェント(リクルート or doda)→ 下个月参加一次轻聊面谈

③ 列出3个マイクロ法人事业候选→ 选与個人事業(独立后本业)业种分开、且能以副業积累实绩的方向

5年或许听起来很长,但今周开始做这3件事,准备期就正式启动。把永住申請的时间节点倒推,将自己的独立日(X-Day)写进日历——这是5年计划的第一步。

个人事业+微型法人组合 5 年准备路线图的下一步是「老后资金能否撑到 90 岁」的量化验证。在日中国人专用 资产形成模拟器 默认值即为 40 岁 个人事业主+マイクロ法人 / 年收 880 万 的预设——直接套用即可看到 FIRE 可能年龄、65 岁时点资产、枯竭年龄。