「我在中国缴了15年养老保险,来日本只需要再缴5年就行了吧?」——这是在日华人老后规划中最危险的一句话。每年都有人因为这个误解,直到回国前后才发现日本年金一分也拿不到。

日中社会保障協定(2019年9月1日发效)只防止双缴,不通算年金期间。中国缴了15年、日本缴了7年,结果:中国可以领,日本一分没有。这不是个例,而是制度设计的必然。

比误解更麻烦的是,三项制度变动正在同步逼近:①2025年1月全国施行的延迟退休(男性60→63岁、女工人50→55岁,过渡期至2039年);②2030年起中国养老保险最低缴费年限从15年逐步提高至20年(2039年完成);③日本脱退一時金上限2026年改正预案(60月→96月,预定阶段,待确认)。如果你现在35岁,2030年以后才开始思考这件事,可能已经错过了在中国续缴的窗口。

① 天津・日本・两边同时持有——三种模式下的医疗保障实际差距有多大?

② 最低缴费基数前提下,三种年金策略的月受给额与成本各是多少?

③ 35岁・52岁・两边同步加入的三类人,现在各该做什么?

※ 本文数据以2026年5月为基准。各制度随时可能调整,请定期核实官方最新规定。

最大误区先击破:日中协定"只防双缴,不通算年金"

2019年9月1日发效的日中社会保障協定,正式名称为「社会保障に関する日本国政府と中華人民共和国政府との間の協定」。很多在日华人以为它与日美、日德协定性质相同,实际上两者存在根本差异。

| 协定类型 | 代表国家 | 二重加入防止 | 期间通算(合算) | 对在日华人的含义 |

|---|---|---|---|---|

| 通算型 | 德・美・法・加・澳・韩・印等19国 | ○ | ○ | 在一国满5年可合算另一国期间达到受给资格 |

| 二重加入防止型 | 英・中国・意大利 | ○ | ×(无通算) | 两国期间各自独立,必须在日本单独满10年 |

协定适用人群极为有限——仅限「派遣驻在员(原则5年以内,最长10年)」。日本企业本地录用的中国员工、永住者、经营管理签证持有者均不在协定范围内。这类人在日本就业,必须全额加入日本制度,没有任何豁免。

误区① 「中国缴了15年,日本再缴5年就满10年」→ 错。两国期间独立计算,日本必须单独满120个月。

误区② 「日中协定让我可以只缴中国养老保险」→ 错。仅派遣驻在员(≤5年)适用,本地录用者强制加入日本制度。

误区③ 「协定也涵盖医疗・介护」→ 错。协定仅覆盖年金,健康保険・介護保険强制加入义务不变。

三重变局同步逼近——2025年延迟退休・2030年20年化・2026年日本脱退一時金改正

三项制度变动同步叠加,「以后再想」的代价只会越来越高。

| 变动事项 | 时间 | 内容 | 对在日华人的影响 |

|---|---|---|---|

| 中国延迟退休 | 2025年1月1日施行 | 男60→63岁(每4个月+1月),女干部55→58岁,女工人50→55岁(每2个月+1月),过渡期2025〜2039年 | 「60岁就能领」不再成立,需重新计算缴费年限与领取年龄 |

| 缴费年限20年化 | 2030年起逐步实施 | 最低缴费年限从15年起每年延长6个月,2039年达到20年 | 现在35岁、中国未满15年者:若不尽快续缴,可能无法达标 |

| 日本脱退一時金改正(预定) | 2026年4月予定 | 上限月数60月→96月延长(预定阶段,确定后更新) | 短期在日者的脱退一時金受取额将增加,但永住者基本无关 |

| 日本年金受給資格 | 2017年改正済 | 加入期間25年→10年(120个月)缩短 | 加入满10年即可领取老齢年金,不限国籍 |

现在是2026年,距离2030年只有4年。

天津灵活就业人员每月最低缴费:1,024.80元(2025年10月起,基数5,124元×20%)。

如果现在开始续缴,到2030年累计约4年。加上此前缴费年限,能否在20年化前锁定15年?——这是30至40岁这一群体现在最需要算清楚的数字。

天津職工医保的三层防护墙——理论最高75万元/年的实际保障力

天津城镇职工基本医疗保险(职工医保)由三层构成:基本统筹基金、大额医疗费补助、职工大病保险。三层叠加的理论保障上限为75万元/年。

| 保障层级 | 保障范围 | 年度上限 | 个人负担 |

|---|---|---|---|

| 第一层:基本统筹基金(住院) | 起付线(三级医院1,700元/次)以上,退休者90%报销 | 统筹部分25万元 | 10%(退休者) |

| 第二层:大额医疗费补助 | 25万元以上部分继续报销 | 追加20万元(合计45万元) | 小额个人负担 |

| 第三层:职工大病保险 | 基本医保+大额报销后个人负担超约2万元起付线部分 | 追加30万元(合计75万元) | 个人保险料不要(统筹基金负担) |

门诊方面,2024年起统筹基金年度门诊上限为10,000元(签约家庭医生额外+200元)。起付线:在职者800元/年、70岁以下退休者700元/年、70岁及以上退休者650元/年。三级医院门诊统筹报销比例:起付线至5,500元区间55%、5,500元至10,000元区间55%(签约家庭医生再加5%)。

实际保障力受以下因素制约:

①进口药、新特药大量不在医保目录,自费比例较高

②公立三甲医院床位紧张,重症资源分配存在现实落差

③跨省就医(如赴北京・上海就诊)需提前在「津医保」APP备案

④天津长护险(2026年5月时点)仅覆盖职工医保参保者,居民医保尚未纳入

尽管如此,天津对高额医疗费的基础保障能力已属全国前列。

日本医疗保障——高額療養費与後期高齢者制度的实际保障力

日本医疗体系的核心优势是高額療養費制度——无论医疗费用多高,单月个人实际负担都有上限。对在日华人来说,罹患重大疾病时的家庭财务冲击因此极为可控。

| 所得区分 | 月额自己负担上限(标准) | 4次目以降(多数回该当) | 年収目安 |

|---|---|---|---|

| 区分ア(上位所得) | 252,600円+(医療費-842,000円)×1% | 140,100円 | 年収約1,160万円超 |

| 区分イ | 167,400円+(医療費-558,000円)×1% | 93,000円 | 年収約770〜1,160万円 |

| 区分ウ(標準) | 約80,100円+(医療費-267,000円)×1% | 44,400円 | 年収約370〜770万円(在日华人最多层) |

| 区分エ(低所得Ⅱ) | 57,600円 | 44,400円 | 住民税非課税世帯 |

| 区分オ(低所得Ⅰ) | 35,400円 | 24,600円 | 年金収入80万円以下等 |

75岁以上进入後期高齢者医療制度,自己负担原则为1割(高收入者2割・3割)。与中国职工医保退休者90%报销比例相比,後期高齢者的实际自己负担率处于相近水平,且高額療養費上限保护更为有力。介護保険(40岁以上全员加入,永住者同样适用)的第1号保険料平均为月6,225円(2024〜26年度)。

①中文对应设施极为有限——全国仅数百家,主要集中在大城市圈

②认知症发病后「语言退行」风险:母语回归可能导致沟通极为困难

③特別養護老人ホーム(特養)公立机构须排队数年,首都圈尤为严峻

④回国后须从日本健康保険退保,再次加入有条件限制

医疗三模式完整对照表——天津・日本・两边持有

下表从七个维度对比三种医疗模式的保障内容。「两边持有」是指在日本继续维持健康保険・介護保険,同时在天津保留职工医保个人账户并维持参保状态。

| 比较维度 | 天津职工医保(回国模式) | 日本(永住・留日模式) | 两边持有(双城模式) |

|---|---|---|---|

| 住院报销上限(年) | 75万元(理论值) | 高額療養費+高額介護サービス費(实质上限约100〜200万円级) | 各自制度独立适用,互不重叠 |

| 门诊上限(年) | 10,000元(统筹部分) | 上限なし(3割自己負担、高額療養費適用) | 各自独立 |

| 退休后保険料 | 达到生涯给付年限后基本免费(天津男25年・女20年) | 後期高齢者保険料月约6,000〜15,000円 | 两边均需缴纳或维持 |

| 进口药・新药 | 目录外自费比例高 | 药价收载制度覆盖率高 | 日本一侧更有优势 |

| 介護保障 | 长护险(重度3〜5级。居家护理2,100元/月・基金75%;机构护理月上限约2,100元・基金70%) | 介護保険(要介護1〜5、保険給付1〜3割自己負担) | 天津长护险+日本介護保険各自适用 |

| 语言・文化适配 | 无障碍 | 中文对应设施极少 | 日本居住期间适用日本制度 |

| 跨境利用 | 回国后可用,在海外期间不能直接结算 | 仅限日本国内 | 双方各自适用 |

天津职工医保的最大优势在于退休后不再缴纳保险料(达到生涯给付年限后),且对中国境内医疗费的报销上限相当可观。日本健康保険的核心优势则在于进口药・新特药的保险覆盖率高、以及高額療養費制度对家庭财务的强力保护。

天津养老金制度——缴费基数・计算公式・延迟退休全解析

天津2024年度全市职工月平均工资(社平)为8,540元/月(年102,480元)。2025年10月起,养老保险缴费基数下限为5,124元/月、上限25,620元/月。灵活就业人员每月最低缴费额为1,024.80元(基数5,124元×20%)。

| 缴费身份 | 单位负担 | 个人负担 | 合计比率 | 月最低缴费(2025.10〜) |

|---|---|---|---|---|

| 在职职工(单位+个人) | 16% | 8% | 24% | (单位代缴,个人约410元) |

| 结束就业人员(灵活就业) | — | 20%全额自负 | 20% | 1,024.80元/月 |

养老金计算发放基数(计发基数):2023年9,016元→2024年9,232元→2025年9,417元/月。养老金计算公式为:

月养老金 = 基础养老金 + 个人账户养老金 + 过渡性养老金(1998年前加入者) 基础养老金 =(计发基数 + 本人指数化平均缴费工资)÷ 2 × 缴费年限 × 1% 个人账户养老金 = 个人账户累计额 ÷ 139(60岁退休时)

延迟退休对受给额和缴费年限均有影响。以最低基数(5,124元)、灵活就业方式、2025年起续缴为例,不同退休年龄对应的受给额试算如下(仅供参考,前提为持续以最低基数缴费):

| 退休年龄(男性) | 总缴费年限(设2010年曾加入10年) | 月基础养老金概算 | 个人账户月额(参考) | 合计月额概算 |

|---|---|---|---|---|

| 60岁(旧制度・过渡期前) | 25年 | 约2,550元 | 约600元 | 约3,150元 |

| 63岁(2039年以后适用) | 28年 | 约2,860元 | 约750元 | 约3,610元 |

| 65岁(弹性延退最大) | 30年 | 约3,060元 | 约810元 | 约3,870元 |

天津2022年末月人均养老金约4,301元。天津城镇居民2024年月均消费支出约3,192元。

养老金扣除生活支出后,有产权房者约有1,000〜1,100元余量;租房者(中心区1居室2,500〜5,000元)则面临缺口。

→ 「天津模式」的核心前提:持有天津产权住宅是财务可行的关键。

日本年金制度——10年要件・国民年金・厚生年金・脱退一時金正确解读

日本老齢年金的核心规则:2017年8月改正后,受给资格期间从25年缩短至10年(120个月),不限国籍,永住者・定住者均适用。

| 年金种类 | 月额(2025年度基准) | 加入条件 | 在日华人的主要加入形态 |

|---|---|---|---|

| 老齢基礎年金(国民年金满额) | 69,308円/月 | 40年(480个月)加入 | 国民年金・厚生年金均可计入 |

| 老齢厚生年金(男性平均) | 166,606円/月(令和5年度) | 与厚生年金加入期間成比例 | 主要适用于公司员工・正社員 |

| 老齢厚生年金(女性平均) | 107,200円/月(令和5年度) | 同上 | 同上 |

| 夫妇参考(夫婦・40年加入) | 232,784円/月(2025年度) | 夫妇各加入40年 | 参考值 |

受給開始:原則65歳。繰上げ受給(60歳〜)で最大24%减额,繰下げ受給(75歳まで)で最大84%增额(2022年改正)。帰国後も引き続き年金受給可能。中国向けはUSDで送金するのが基本(中国工商銀行・中国銀行等大手銀行を指定可)。

| 脱退一時金 | 内容 |

|---|---|

| 适用对象 | 非日本国籍者(帰国後) |

| 加入期間条件 | 6个月以上且未满受給資格期間(不足10年) |

| 請求期限 | 出境后2年以内 |

| 上限月数(现行) | 60月(5年分)。2026年4月改正予定,有延长至96月的方案(预定阶段,确定后更新) |

| 重要注意 | 领取后将被视为「从未加入过」,期间永久清零。即便再次来日也无法恢复 |

关于在中国领取日本年金的课税问题:日本年金機構明确将中国列为「租税条约中年金条款可能不适用的国家」(巴西・台湾同样如此)。

→ 帰国後に日本年金を受給する場合、所得税法上の20.42%源泉徴収が継続する可能性あり。提交租税条约相关申报书也不一定能获得免税。

请务必向税理士・年金事務所进行个别确认,不要轻信断定性的说法。

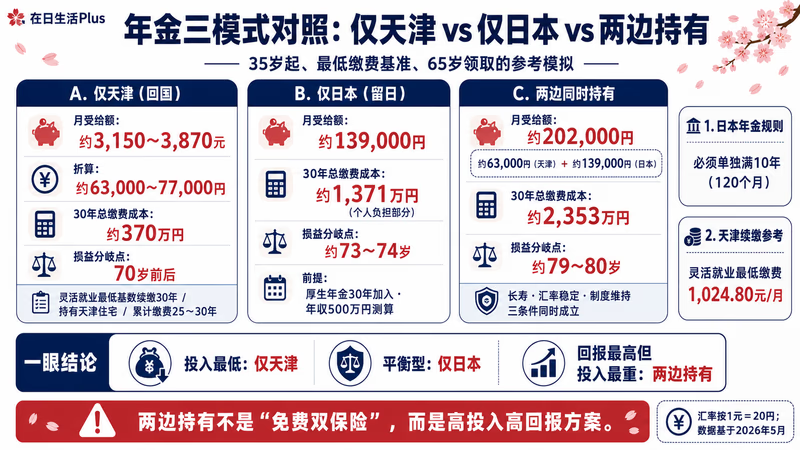

年金三模式完整对照表——最低缴费基准下的受给额模拟

下表以「35岁、2026年起加入」「最低缴费基数」「65岁开始领取」为统一前提,对比三种模式的月受给额概算与总缴费成本(参考值,汇率按1元=20円换算)。

| 模式 | 月受给额(65岁〜) | 30年总缴费成本 | 损益分岐点(约) | 主要前提条件 |

|---|---|---|---|---|

| 模式A:仅天津(回国) | 约3,150〜3,870元(约63,000〜77,000円) | 约370万円(灵活就业最低基数续缴30年) | 70岁前后 | 持有天津住宅・累计缴费25〜30年达标 |

| 模式B:仅日本(留日) | 约139,000円(厚生年金30年加入・年収500万円测算) | 约1,371万円(个人负担部分) | 约73〜74岁 | 日本永住・厚生年金加入30年以上 |

| 模式C:两边同时持有 | 约63,000円(天津)+约139,000円(日本)=约202,000円 | 约2,353万円(日中两侧各30年) | 约79〜80岁 | 长寿・汇率稳定・制度维持三个条件同时成立 |

模式C的总成本约2,353万円看似庞大,但25年累计受取额(65歳〜90歳)约达6,060万円(日本分3,660万円+天津分2,400万円,按元/円换算),约为投入额的2.6倍。风险与回报并存,是典型的高投入高回报策略。

以上模拟基于「最低基数・续缴30年」的简化假设。实际受给额会因缴费基数、加入年数、制度改正及汇率变动而大幅波动。建议每年通过ねんきんネット・ねんきん定期便确认日本侧预期金额,中国侧则通过「掌上12333」APP核查缴费记录。

天津养老院价格全景——公办3,600元到泰康之家5万元的真实行情

即便年金与医保体系完善,一旦需要入住养老院,每月固定支出将大幅增加。了解天津养老院的实际行情,是「回国模式」财务规划中不可缺少的一步。

| 价格段 | 代表机构 | 月费参考 | 床位数 | 注意事项 |

|---|---|---|---|---|

| 公办(最低价格) | 天津市第二社会福利院 | 约3,600元 | 约150 | 特困・低保优先,普通市民需排队等候 |

| 公办(上位) | 第一社会福利院・第六福利院 | 4,000〜5,000元 | 约400・292 | 同上,等待时间较长 |

| 中低端民营 | 致敬颐养・鹤寿养老院・兴寿苑等 | 3,000〜5,000元 | 各50〜200 | 设施水准参差不齐,务必实地考察 |

| 中端民营 | 天津一线桃花・椿萱茂寒露路・中海颐年福居 | 6,000〜10,000元 | 各100〜500 | 护理品质相对稳定 |

| 高端CCRC | 康欣津彩・天津乐境・天津鹤誉 | 7,000〜20,000元 | 2,000〜4,000 | 须缴入会金・押金,PPP模式 |

| 顶级CCRC | 泰康之家・津园(2025年7月开业) | 月3〜5万元级 | — | 大额入会金(约1,600万円相当),面向高净值人群 |

养老院月费通常由①居住费+②护理费(按失能等级)+③餐费三部分构成。天津市场均价区间为最低1,983元、最高4,641元/月(以已登记469家机构为基准)。2025年5月1日起施行的「天津市养老机构预收费管理办法」规定押金・预付款须在合同中明确记载,消费者保护力度进一步加强。

长护险(长期护理保险)与养老院的组合:获评重度失能3〜5级后,选择机构护理可从基金领取约1,470元/月(2,100元×70%),选择居家护理可领取约1,575元/月(2,100元×75%)。可覆盖中端民营机构(月费6,000元)约25〜26%的费用。但需注意,轻中度或生活自理状态下不享有长护险给付。

三种人物画像老后模拟——35岁・52岁・两边同步加入

为将以上抽象对比具体化,以下通过三类典型人物画像,对老后月度现金流进行模拟测算。

| 人物画像 | 年龄・情况 | 日本年金(65岁〜) | 天津养老金(63〜65岁〜) | 月收入合计 | 主要生活费参考 | 月度余额 |

|---|---|---|---|---|---|---|

| A:35岁・未来规划型 | 在日10年・年収500万円・天津侧未参保 | 约139,000円(厚生年金30年) | 0元(取决于中国侧是否加入) | 约139,000円 | 东京有房:约149,000円 | ▲10,000円(基本均衡) |

| B:52岁・决策临界型 | 在日25年・年収700万円・厚生年金已缴25年 | 约164,000円(65岁) | 约3,150元(约63,000円,按25年测算) | 约227,000円 | 天津有房:约3,200元(约64,000円) | +163,000円(回天津・较为宽裕) |

| C:两边同步持有型 | 35岁・年収500万円・日中两侧各续缴30年 | 约139,000円 | 约3,870元(约77,000円) | 约216,000円 | 天津有房:约64,000円 | +152,000円 |

人物A(35岁):未来30年专注于日本厚生年金。东京有产权房的情况下,老后收支大体均衡。如需同时布局天津侧,需在2030年前做出是否续缴中国养老保险的决定。

人物B(52岁):仅靠日本年金已有164,000円,回天津有房模式下每月净余约163,000円。若回到二三线城市(成都・武汉等),生活费更低(约70,000円),月余额超过94,000円。在日本继续租房则压力较大,有自有住房是前提条件。

人物C(两边同步持有型):30年累计总成本约2,353万円,负担不轻,但65岁以后月收入约216,000円,是三种模式中最高的。若汇率・制度・长寿三个条件同时成立,25年累计受取额可达投入额的2.6倍。典型的高投入高回报选择。

人物B・C的测算均以「天津有产权住宅」为前提。如在天津中心区租住1居室,每月将额外增加2,500〜5,000元房租,财务余裕会大幅收窄。

此外,人物B的「回天津・较为宽裕」是基于日本年金全额到手的假设。实际上,在中国领取日本年金的课税问题(租税条约可能不适用,20.42%源泉徴収有继续扣缴的可能性)须向税理士・年金事務所进行个别确认。

「留日・回天津・两边」决策框架——七个关键判断点

老后「居住地+年金・医療モデル」的选择,可通过以下7个关键判断点来决定。多数落在「留日」一侧则强化日本模式,多数落在「回天津」一侧则优先确保中国侧续缴与住房。

| 判断点 | 留日有利 | 回天津有利 | 优先级 |

|---|---|---|---|

| 日本年金加入年数 | 10年以上(受給権已确保) | 10年未満(脱退一時金是现实选择) | ★★★★★ |

| 天津市内有无产权房 | 日本有房(降低老后支出) | 天津有房(回国模式的前提) | ★★★★★ |

| 天津职工医保生涯给付要件 | — | 男满25年・女满20年(退休后免缴保険料) | ★★★★☆ |

| 中国侧缴费年限(2030年20年化) | — | 须确认能否在20年化前达到15年 | ★★★★☆ |

| 配偶者・子女居住地 | 定居日本 | 定居天津・中国 | ★★★☆☆ |

| 语言・护理环境适应度 | 日语环境无障碍 | 强烈希望中文环境(含认知症风险考量) | ★★★☆☆ |

| 永住権维持意向 | 保留永住権,不长期离日(5年以内) | 有意返上永住権・回国定居 | ★★★☆☆ |

永住権持有者若连续离日5年以上,将面临永住権被取消的风险。选择「回天津模式」前,须提前判断是保留还是返上永住権。详情请参阅关联文章永住権取消リスク完全ガイド。

30代・40代・50代,现在就该做的5年行动计划

按年龄段梳理「现在就该做的事」。制度变动频繁,建议每5年重新审视一次规划。

| 年龄段 | 最优先行动(现在) | 2年以内 | 5年以内 | 专业咨询对象 |

|---|---|---|---|---|

| 30代 | ①注册ねんきんネット,测算未来受给额(3种情境) ②通过「掌上12333」确认中国侧缴费年限 | ③着眼2030年20年化,判断是否续缴中国养老保险 ④委托天津家人或办理委托手续,完成中国侧缴费 | ⑤确定住房策略(日本还是中国置产) ⑥优化iDeCo・新NISA与中国养老保险的组合配置 | 税理士・年金事務所・社会保険労務士 |

| 40代 | ①最终确认中国侧补缴可能性(各地政策差异・例外条款) ②通过ねんきん定期便确认受给資格期間是否满120个月 | ③做出最终置房决策 ④确认是否达到国外財産調書申报门槛(5,000万円超) | ⑤初步确定退休后居住地 ⑥重新计算中国医保生涯给付要件的达标可能性 | 税理士・行政書士・社会保険労務士 |

| 50代 | ①确定退休后居住地(日本/天津/二三线城市) ②模拟日本年金繰上げ・繰下げ方案 | ③向税理士・年金事務所确认租税条约申报书是否可提交 ④结合介護保険・後期高齢者医療的适用年龄,制定资产动用计划 | ⑤提前实地考察天津养老院,获取费用报价 ⑥制定住房的继承・出售方案 | 税理士・年金事務所・行政書士 |

「现在就要做的事」中,最重要的是对30代来说「是否续缴中国养老保险」的决断。2030年以后,最低缴费年限将逐步提高,若现在不开始,到2039年20年化完成时将很难取得受给権。相比之下,40代・50代更应优先确保日本年金受給権(10年要件)和税务整理,这往往是更合理的选择。

FAQ——老后三模式最常见的10个问题

以下是在日华人最常问的问题,以及基于事实的回答。

| 问题 | 回答 | 补充说明 |

|---|---|---|

| Q1:中国缴了15年,日本再缴5年就行? | 不行。日中协定无期间通算条款。日本必须单独满10年(120个月) | 参见误区① |

| Q2:日中协定让中国驻在员免缴日本年金? | 仅限派遣驻在员(≤5年)适用。本地录用者・永住者须强制加入 | 协定适用人群极为有限 |

| Q3:回国时申请脱退一時金一定划算? | 加入满10年则不可申请。永住者・长期在日者通常年金更合算(7〜8年内即可回收)。领取后期间永久清零 | 需慎重考虑 |

| Q4:能用中国银行账户免手续费领取日本年金? | 可直接汇入,但需承担中转银行手续费。委托日本国内家属代管有时更划算 | 基本以USD汇款 |

| Q5:回国后领取日本年金不用缴税? | 须个别确认。日中租税条约无年金条款,20.42%源泉徴収有继续扣缴的可能性。须向税理士・年金事務所咨询 | 不可轻信断定性说法 |

| Q6:在日本领取中国养老金需要缴税? | 属于课税对象(雑所得)。公的年金等控除可能不适用。年超20万円须进行確定申告 | 非永住者请另行确认 |

| Q7:中国个人账户8%一定能拿回来? | 仅在取得外国国籍(丧失中国国籍)时可书面申请一次性返还。16%统筹部分永久不予返还 | 保留中国国籍须等到退休年龄才能领取 |

| Q8:日中双边加入,双重年金万无一失? | 理论上可行,但30年总成本约2,353万円。须同时满足长寿・汇率稳定・制度维持三个条件才能真正获益 | 高风险高回报 |

| Q9:CRS会把日本年金账户信息报告给中国? | 公的年金本身通常不在CRS报告范围内。私人年金保险商品则可能被纳入 | CRS参与国:日中均已参加 |

| Q10:2030年以后20年化是真的? | 属实。2024年9月全国人大已决定。2030年起每年延长6个月,预计2039年达到20年 | 对30〜40代影响最大 |

本文数值・制度信息以2026年5月为基准。中日两国年金・医疗制度随时可能调整。最终决策请务必以最新官方信息(日本年金機構・ねんきんネット,中国「掌上12333」・天津市医保局)为依据,并向专业人士(税理士・社会保険労務士・行政書士)进行个别咨询。

想试算「日本永住 vs 帰国天津」之外,每月支出与资产规模下自己的老后资金何时枯竭?在日中国人专用 资产形成模拟器 一并管理日本侧(NISA 索引/高配当・iDeCo・小規模共済・円預金・不動産)与中国侧(人民币存款・房产)资产,按 USD/JPY 汇率换算为日元基准,40 岁 → 90 岁的年次推移、FIRE 可能年龄、枯竭年龄一目了然。